��Ʊ�c��ȯ�����������ڃȵĶ�N���P��

admin

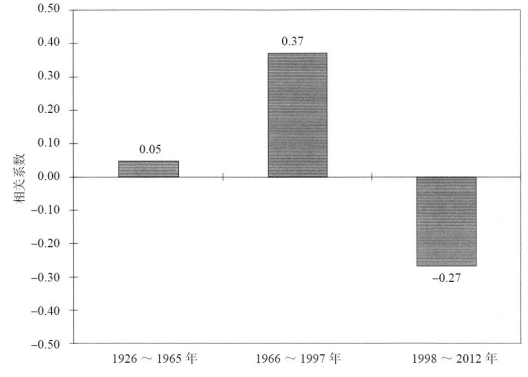

��10���ڇ����������c��Ʊ�����ʣ��Ԙ˜��ՠ�500ָ��������֮�g�����Pϵ����׃���M���˿��졣�D6-3�@ʾ���ǹ�Ʊ�c��ȯ���H������֮�g�����Pϵ����1926~2012�������A�εı��F��1926~1965�꣬���Pϵ���Դ����㣬�@��ζ����ȯ���Ժܺõط�ɢ��Ʊ���L�U����ȯ���@һ�A�εķ�ɢЧ���^�ã�ԭ�������@һ�A�ΰ����˴�ʒ�l�r�ڣ��������ǽ�������c��rͬ�r�ߵͣ��@�N��r�����ڹ�Ʊ��������������ȯ�s�Ǻ��¡�

�D6-3����ȯ�c��Ʊ�Č��H�������ڸ�����ͬ�Ěvʷ�r�ڃȵ����Pϵ��

Ȼ�����ڼ��ű�λ�ƶ��£�����������������cͨ؛��Û������ͨ؛�o�s���P��20���o60������ڵ�90������ڵ���r������ˣ�����ԇ�Dͨ�^�U���Ե�؛�����߁���ؽ������j�ݣ����@����������ͨ؛��Û�����@Щ��r�£���Ʊ�c��ȯ�ăr��ͨ�����l���ӣ��@Ҳ�p����������ȯ�ķ�ɢ�L�U��Ч����

���ǣ��������10���У��@�N�����P���ٴΰl��׃������1998���ԁ�����Ʊ�r���c������ȯ�ăr���ٴγʬF��ؓ�����P�ԡ��˴�׃����ԭ���ж������@һ�r�ڵij����A�Σ������Ј��ܵ�������Σ�C���ձ���ͨ؛�o�s���S���“9·11”�ֲ��¼��ć���Ӱ푡�2008�����Σ�C�ּ����˂���20���o30�����ʒ�l�Ŀֻţ��ڴ�ʒ�l�r�ڣ���������ή�s��������ȯ�ɞ�Ψһ��ֵ���Y�a���@Щ�¼��������L�ڇ����Ј��ٴγɞ���Щ���Ľ������������б��P��Ͷ�Y�ߵı��L�ۡ�Ȼ�������L�ځ������L�ڇ�����ɢ�L�U��Ч�������ã���ͨ؛��Û�����`�جF�r������ˡ����ͨ؛��Û�ij̶��ٴμӄ����L�ڇ���������ͨ؛�o�s���_���߶����ܵ�����r���ٶ���ʧ���@���o��ȯͶ�Y��ѩ�ϼ�˪��