�Ӵ��ʂ���ʌ����е�Ӱ�

admin

�ڴ��ʂ���ƶ��£����ڙC�����܌������յĴ��ȫ�����ڰl���J���횱���һ�����Y���ʂ���Ԃ�͑�������Ҫ����ˣ����ʂ���ƶ������ڱ��C���ڙC�����͑�������֧�����S�������ƶȵİlչ�����ʂ������׃����Ҫ��؛�����߹��ߡ��������y�н��ʹ��ʂ���ʕr�����ڙC���������J����Y�����ӣ�������J�����؛�Ź�����Ҳ�������ӣ���֮��������J�����؛�Ź������������p�١�

�����y��ͨ�^�{�����ʂ���ʣ�����Ӱ푽��ڙC�������J�U���������Ķ��g���{��؛�Ź����������ʂ����һ���L�U�ʂ���Dz��܉����ڰl���J��ġ��@������Խ�ߣ����еľo�s��������Խ��

�������y����߷����ʂ���ʕr���̘I�y�п��ṩ�ſ�������õ��������½������ʂ������ߣ�؛�ų˔���׃С���Ķ������������̘I�y���wϵ�������á��U������Ҏģ����������Y����������y��ƫ�o��؛�Ź������p�٣���Ϣ����ߣ�Ͷ�Y�����֧���������s�p����֮����Ȼ��

���磬2011��3��18�������y�й�����Ϣ����2011��3��25���_ʼ�����ʂ���ʏ�ԭ����19.5���{�ߵ�20�����@���y��ÿ����100�fԪ��Ҫ�������U��20�fԪ�Ĵ��ʂ�����ڰl���J����Y��ֻʣ��80�fԪ��

ͨ�������ʂ������������ʹ�����ʱ����������@�nj��оo�s��؛�����ߵ���̖�����ʂ������ᘌ��y�еȽ��ڙC���ģ�����K�͑���Ӱ����g�ӵģ�������ᘌ���K�͑��ģ������������Ϣ��Ӱ���ֱ�ӵġ�

�c���ʵ��{����ƣ�����Ӵ��ʂ���ʣ��Ј��е��Y��p�٣���Ʊ�r��t���ܕ��µ�����֮����Ʊ�r����ܕ��ϝq����Ȼ���@Ҳ���ǽ^���ģ�ͨ�����Ј��Y���挒ԣ����r�£��Ƀr��q���@�r�������ܕ��M���{�����_ʼ�Ӝʂ���ʣ��_ʼ��Ϣ�����ڄ��_ʼ�����{���r�����Ј���Ӱ푲�����Ҫ���^������{���Ј��ŕ�����������

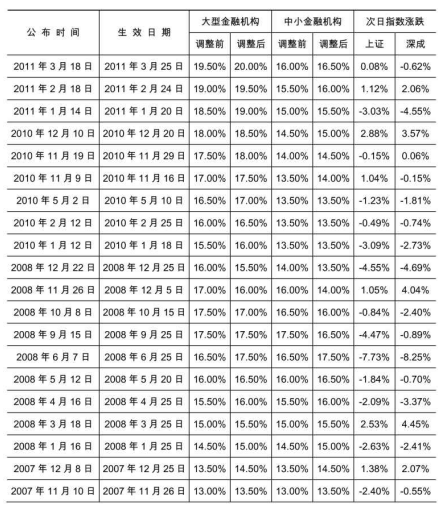

��6-2��ʾ��2007���ԁ�v���{�����ʂ���ʺ��Ј���׃����

��6-2���{�����ʂ���ʺ���еı��F