Ӱ푹�Ʊ�r��׃�������ڹ��c

admin

���f�ИI���ڹ��c��Ӱ푹Ƀr�������кܶ࣬���к���Ҫ��һ���������й�˾�Ľ��I��r�oͶ�Y�ߵĻ؈��������“�rֵ��K�Q���r��”�ĵ����������ИI���ڹ��c�a���Ƀr׃�P��߉�ͺܺ����ˣ�����ИI�����γɹ��c��δ��I���ĵȻ������픷廬�䣬�Ƀr��Ȼ��ͬ���\�С�

��������ŅR�ĵĆ���ʹ��������_ʼ��ֵ���������������ֵ���켈�ИIӭ���ИI���c���ܶ��켈��I������^���FŤ̝��I�������F���@��Ȼ����ӳ�ڹɃr�ϣ�ץס�@Щ�ИI���c����현ݲ��֡�ͬ�ӣ����H�̓r���ϝqʹ�úܶ�������͵Įa�I�ܵ��_�����I��ÿ�r���£����J�R���ИI���c�ā��R����Ҏ�ܵ��ܶ��L�U���@��Ҫ�҂��W������Ľ���֪�R������Լ����Ј����X��

���f�����������c��������ͨ�^�������й�˾�I��׃�����Ƀr��Ӱ푁��������ڹ��c���F���҂��tͨ�^�����Y�o���Ƀr��Ӱ푁��l�F���е����ڹ��c����ǰA���Ј�����Ԓ�Z��Ĵ����������C���Լ����Y�ȴ��Y��ɢ��ֻ�ܸ��S�������������m�I�룬�Ƀr��Ȼ���ϝq�������Y�������ݽߣ�һ��Ҏģ��50�|Ԫ�Ļ���˾�����һֱ���࣬����Y��ȫ���I���ˣ���ô���ࣿ

�@�����}��������҂��ͺ��������������Y��׃�����������ڹ��c�ˡ��������Y����m�I�룬�Y��ʹ�ñ����_��һ���̶ȵĕr��Ͳ������^�m�����ˣ����кܿ��ܕ�ӭ���A���ԵĹ��c����֮���������յ�һ���̶ȣ����Л]����Ʊ�����ˣ�Ҳ�Ͳ��������ˣ����������͕��������࣬����ͬ�ӕ�ӭ�����c��

ᘌ�����˾��Ʊ���Ђ}λ������ձ��ҵ���һ���ȁ�����׃�P�����c�����}λ�_��88���ĕr�����������µ�����ͬǰ���f�^��“���A���rħ��”���@��ͬ���ֱ�����x����һ��“ħ��”�Q����88��ħ�䡣

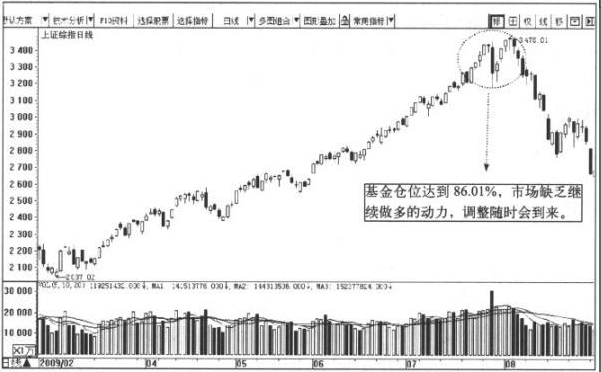

�D3-14�����C�Cָ��K���D��2009.2��2009.8��

������ʿ�J�飬�������}λ�_��88�������ĕr��һ������ζ���������^�Ͽ��õ��Y������ʣ�o�ף��]�и�����Y���^�m���ࣻ��һ����Ҳ��ʾ�����ձ��^�ژ��^���}���й�Ʊ���˕r���������“���O����”�����l�Ј���׃�P�������C�Cָ��6124�c�Լ�2009��7��29�ա�2009��11��24�ա�2010��11��12�����δ���r���������Ļ����}λ�քe��83.87����86.01����89.68����88.95����