�����c�����IJ��{ͨ����һ��

admin

�@λ�����W�ҘO�䘷�^�����A�ԣ��ڽ�����һ���У������Č��HGDP�����L4%���@һ���L��������Ƿdz������ˡ�����Ȳ������F����˥�ˣ���ʹ�����l���˽���˥�ˣ��@һ�^��Ҳ���Ƿdz��̕��ġ��Ƀr��Ҫ������֮һ�Ĺ�˾��������δ������������ԃ�λ���������L�����������⣬��߀�A�y�����h���ڴ���Ŀ��y���x���p�ɫ@�٣��@�N��r�@Ȼ���ڈ��^����������h�^��ϲ��Ҋ�ġ��@����Ҋ���������@λ�����W�ҵ����v�dz��M�⣬�����Ľ��]�õ��˾��⣬�S��Ͷ�Y��ѽ��ʂ佨�h�����Ŀ͑�������Ʊ�}λ��

�@һ���v�l����1987�����죬�������lһ��ʷ�����K�ҵ��µ�������Ҳ����1987��10��19�Մ��µĆ��յ���23%�Ěvʷӛ䛡��ڶ̶̵Ďׂ�������������Ʊ�ăr���������W�����v�r�r���һ�����¡��������S��߀���ڣ��@λ�����W�Ҵ�ǰ������ǰ����ȫ�����^�A�y�������_�ġ�

�҂����ԏ��@�������м�ȡ�Ľ�Ӗ�ǣ������c�����IJ��{ͨ����һ�¡��S��Ͷ�Y����Ҏ���Լ����Ј����ԕr�����M�н����A�y���@�z���������@Ӡ��45���^ȥ�ˣ��҂��ڱ����_�^�����õı��_·�_����ɭ��������Ȼ�����_�ġ�

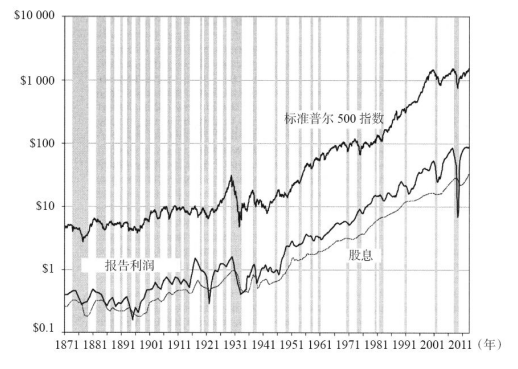

���ǣ��ڿ������Ͷ�Y�M�ϕr����Ҫ���ڌ��������ڒ����X������Ȼ�܉���ӵ�׃�������������ķ������D15-1�@ʾ����1871���ԁ����˜��ՠ�500ָ�����������ڵķ�������Ʊ�����ڈD�е��Ӱ�ڣ��@��ζ������˥�ˣ�֮ǰ�_ʼ�µ������ڽ������F���K�E��r�_ʼ������������������A�y�������ڣ���Ϳ��Դ��҂��ڱ���һֱ�������I�벢����Ͷ�Y���ԡ�

�D15-1��1871~2012��Ĺ�Ʊ�r��˾ӯ������Ϣ�c����˥��

���@����һ�������¡�Ҫ��ͨ�^�A�y��������ٍ�X�������ڽ��������������F֮ǰ�_��������ӵĸ߷�͵ȣ������н����W�Ҿ����@�ӵļ��ܡ�Ȼ�����A���ַdz�ϲ�g�����������M���A�y��ԭ�������������A�y�dzɹ��ģ��֕r�g�������A�y����ʧ���ģ������������������ҳ��������ڵĹ��c���㌢�@�î����S��Ļ؈�