Մ����Ͷ�Y�е����cexcelʹ�÷���

2024-06-28 17:15

��Դ:����Ͷ�Y

����: ����Ͷ�Y

�Pע����ķ�W�ھ���

-

-

������S�a

�Pע��

����ķ�W��

�ھ���ԃ��

-

������c���Pע����ķ�W�ھ��ͷ�

Մ����Ͷ�Y�е����cexcelʹ�÷���

�҂�֪������Ͷ�Y����Ҫһ�h�ǻ���vʷ������ʹ�������������س��ȅ�������҂������ñ��^���I�Ĺ���MATLAB�����A���Ԅ�Ӌ����Ҳ�����ìF�ɵ�ϵ�y����ʾW�Ȼ���vʷ�����������X�ò�̫������excel��Ҳ��һ�����Ԅӌ������ֵ�Ĺ���������Ҏ�������

����Ĭ�J��excel�������Ǜ]��Ҏ�����������ȸ��V�����ΰ��b�����Լ��õ���excel2013�汾�������Ͻǵ�“�ļ�”���ҵ�“�x�”����“�x�”���ҵ�“���d�”��������һ��“Ҏ�������d�”���_�J��Ͱ��b�������b���˺���“����”�¶���һ��“Ҏ�����”��

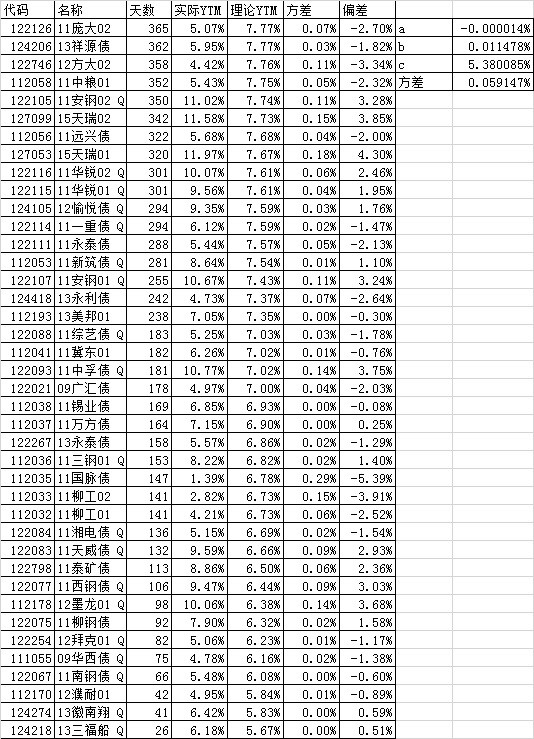

���ʹ��“Ҏ�����”�������Ԅӌ�������Ͷ�Yģ���е����ֵ����߀���ȽY��һ�����Ӂ��f�������@������ȡ�˲���1�굽�ڵ���ȯ�Ĕ��������֪������ȯ�ĺ�����ytm�nj����r�g�ĺ�������ԓ��Խ�ӽ�������������������������ytmԽС�������H�ϲ��Ǿ��Ե������DZ��^�ӽ�����������������҂���D�����������씵����ô��Փ��ytm=a*D^2+b*D+c,����a��b��c��׃�������з���=ÿһ헵Č��Hytm����Փytm�IJ��ƽ����ľ�ֵ������Ҏ������͕������Ўׂ��P�I�x���

�O��Ŀ�����@����Ƿ���Ć�Ԫ������������Сֵ��

ͨ�^���Ŀ�׃��Ԫ�������xa��b��c������Ԫ����

���ؼs�����������w��r�O��һЩ�s���l���������씵���������M���ܰѿ��ܵķ����sС���@�ӕ��ӿ����ĕr�g��

���ڱ��������������������������о���

����“���”���o���ŵȴ�10���犾Ϳ����Ԅ��ҵ�a��b��c����ֵ�����ֵ����ʼֵ���Ը�������O�����������ֵ�������Hytm-��ՓytmֵԽ�������݆����Խ�Ѓrֵ��

�@��һ�����ε�����Ҏ�����탞������Ͷ�Yģ�͵İ�������Ȼ����߀�кܶ���Ҫ���M����������Щ����e�����Ă�ȯ�Į��������ڃ����ĕr����Ҫ������ȯ�Ĕ���߀ƫ�ٵ�����ͨ�^�@�����Ӹ��V�҂����þ�����ε�excel��Ȼ������ܶ�ߴ��ϵ�ϵ�yһ���Ԅ��������Ͷ�Y�����ֵ���ڂ�ȯ�ϵđ���ֻ��һ����ε�������ͬ������������Ʊ������݆��ģ���п���ʹ��Ҏ�������

�����ɖ|���~ţ�W�����D�d Մ����Ͷ�Y�е����cexcelʹ�÷��� Ոע�����µ�ַ��

�����ɖ|���~ţ�W�����D�d Մ����Ͷ�Y�е����cexcelʹ�÷��� Ոע�����µ�ַ��

�V��

���T����

���P����

�V��