����Ͷ�Y���Ժ͂��y�������Pϵ

2024-06-28 17:15

��Դ:����Ͷ�Y����

����: ����Ͷ�Y����

�Pע����ķ�W�ھ���

-

-

������S�a

�Pע��

����ķ�W��

�ھ���ԃ��

-

������c���Pע����ķ�W�ھ��ͷ�

����Ͷ�Y�����͂��y�������Pϵ

�����ԏİ�����������������ʯ��������Ͷ�YҲ���������ô��������Ͷ�Y�͂��y��Ͷ�Y������Щʲô�Pϵ�����҂��ȁ��������y��Ͷ�Y����������Ҫ�ăɷN�������rֵͶ�Y��څ��Ͷ�Y���rֵͶ�Y�ǿ����������څ��Ͷ�Y�ǿ����g���������Ͷ�Y�̓rֵͶ�Y��څ��Ͷ�Y����ì����ֻ���Úvʷ�������õ������˃rֵͶ�Y��څ��Ͷ�Y��

�҂��ȁ���һ�����������˺�����Ҋ���҂��x�˃rֵͶ�Y���Ҋ��PE�����װ���PE�Ƿ�������҂���������Ͷ�Y��ģ�ͻ�����һ������ST�����ճɽ���С��100�f�������씵С��30�콻���յ�������PE����ƽ���xǰ10����ÿ5�������ՓQһ�����Y���껯��������32.59%���h�h���ڜ���300��4.31%�����س���68.79%������ͬ�ڜ���300��72.30%�����L̝�p�ڏ�08��1�µ�10��3�µ�26�������@��������֪���˚vʷ�����̝�p���ж��������L��̝�p���ж��L����Ȼ��ֻ�Ǟ����f�����}���rֵͶ�YҲ�������ε�ֻ�xһ��PE������Ͷ�YҲ���������κΓ�r�ă������҂����@�������п��Կ���������Ͷ�Y�䌍�Ǹ��õĎ����rֵͶ�Yͨ�^����vʷ������Ч����ķ���������������

�҂����e�������������x���Y�a���������@Ҳ��һ�����͵ărֵͶ�Yָ����������Ĝyԇ�l����ͬ���vʷ���껯������ֻ��4.44%�������͜���300ָ���ஔ����07�굽16�ꌢ��10��Ĕ����ж����@�ӵĽY�����҂������f����һ���oЧ�����oЧ�ĸ��ʿ϶��Ƿdz������

�����������ɂ����Ӷ����V�҂�������Ͷ�Y�^�����ǃrֵͶ�Y�Č����������Ǹ��õă����˃rֵͶ�Y��

�҂��ف��������˸��N���gָ�˵�څ��Ͷ�Y���҂��e�����������Ԕ��“�t����”�����^�t�����������B�m����ꖾ����҂������Cָ������˵����t�������M��������������ӯ��5%�������քe��05�����һֱ��14������_ʼ����ֱ��16��2��5����ƽ����ָ�q��1.72%����“�t����”�ķ����s̝��0.73%��

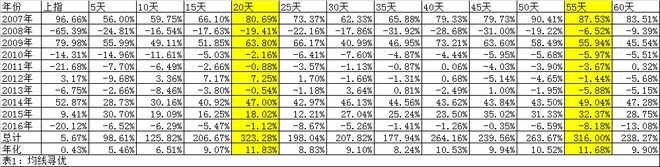

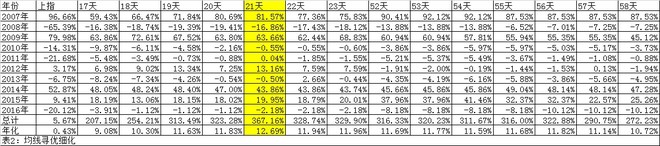

�҂����eһ����õľ���ϵ�y�����ϳ��������¿Ղ}���@�ǵ��͵ļ��gָ��������������5��߀��20��߀��45����������Ҋ��������Ͷ�Y�ĽǶ��f���@����һ���������������y���҂�߀�����Ҋ�����Cָ������07���_ʼ�y��16��5��13����ÿ5��һ�n���҂��l�F20���55�������һ�����ֵ����1��Ȼ���҂����Mһ����������20���55�����A���y���������ֵ���ҵ���һ��21����������ֵ������10�������w��������367.16%���h�h���^���Cָ��ͬ�ڵ�5.67%��ͬ���҂�Ҳ�ܿ���������ϵ�y��07��09��14�@�����ţ�е���r������ݔָ����������������ݴ����к���ʎ�������Aָ�������@�Ӳ��H�ҵ���21������ֵ�����Ҍ��vʷ�ϵ������������س������L̝�p�r�g�ȶ��������������Д������ӈԶ���څ��Ͷ�Y��������

��Ȼ�����f�����}�����������Ӻ����˺ܶ��l�������Ҫ����߀�кܶ��Ҫ����������������������������Ҳ���Կ���������Ͷ�Y���ǃrֵͶ�Y��څ��Ͷ�Y�Č����������Ǹ��õă����˃rֵͶ�Y��څ��Ͷ�Y�����ߓQ��Ԓ�f������Ͷ�Yʹ�ÃrֵͶ�Y��څ��Ͷ�Y�M����Ͷ�Y����r����

�����ɖ|���~ţ�W�����D�d ����Ͷ�Y���Ժ͂��y�������Pϵ Ոע�����µ�ַ��

�����ɖ|���~ţ�W�����D�d ����Ͷ�Y���Ժ͂��y�������Pϵ Ոע�����µ�ַ��

�V��

���T����

���P����

�V��