��Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ

�~ţ�W(w��ng)����

һ����؛�����Ķ��x

�������ρ�(l��i)�f(shu��)���������ǫ@ȡ���档Ͷ�Y��Ͷ�Y��؛��Ŀ�ğo(w��)Փ�ǻر��L(f��ng)�U(xi��n)��߀��Ͷ�C(j��)ӯ�������Ǟ��˫@ȡ���棬������������؛Ͷ�Y�еĵ�λ�����֪������(l��i)���P�ߌ����ҽ�B�������P(gu��n)�ă�(n��i)�ݡ�1�������Ķ��x

�����ֽв�r(ji��)���ף��@��ָ�������P(gu��n)�Ј�(ch��ng)�������P(gu��n)�ϼs֮�g�IJ�r(ji��)׃���������P(gu��n)�Ј�(ch��ng)�������P(gu��n)�ϼs�M(j��n)���c�������෴�Ľ��ף��Ķ�ͨ�^(gu��)��r(ji��)�@��������О顣��(ji��n)��(l��i)�f(shu��)���ǣ���؛�Ј�(ch��ng)Ͷ�Y�����ò�ͬ�·ݡ���ͬ�Ј�(ch��ng)����ͬ��Ʒ֮�g�IJ�r(ji��)��ͬ�r(sh��)�I����u����ͬ�N���؛�ϼs�ԏ��Ы@ȡ����(r��n)�Ľ����О飬����Ҳ�����J(r��n)����Ͷ�C(j��)�е�һ�N���F(xi��n)��һ�N��Ʒ�ĬF(xi��n)؛�r(ji��)���c��؛�r(ji��)��(j��ng)�����ڲ��ͬ�N��Ʒ��ͬ�����·ݵĺϼs�r(ji��)��֮�gҲ���ڲ��ͬ�N��Ʒ�ڲ�ͬ�������Ľ��׃r(ji��)��׃��(d��ng)Ҳ���ڲ�������@Щ��Ĵ��ڣ�ʹ��؛�Ј�(ch��ng)���������׳ɞ���ܡ�

2������������

������������Ҫ���F(xi��n)�ڌ�(du��)Ͷ�Y�ߺ͌�(du��)�Ј�(ch��ng)�ɂ�(g��)���棬���w�������£���1��Ͷ�Y�߿���ͨ�^(gu��)������(sh��)�F(xi��n)���档Ͷ�Y�ߵ������О�o(w��)���Ǟ��˫@�����档

��2����Ť�����Ј�(ch��ng)�r(ji��)��������������ˮƽ��һ����؛�c�F(xi��n)؛�Ј�(ch��ng)ƫ���^��(hu��)���F(xi��n)��߅�����О飬�@��(hu��)��ʹ��؛�c�F(xi��n)؛�r(ji��)������������O(sh��)���y�F(xi��n)؛�ăr(ji��)���20Ԫ���ˣ���؛�r(ji��)���30Ԫ���ˣ��˕r(sh��)ÿ�I��1�ˬF(xi��n)؛���y���u��1����؛���y���ԫ@��10Ԫ������(r��n)��Ͷ�Y����������I��F(xi��n)؛���y�����u����؛���y���t��(hu��)ʹ���y�F(xi��n)؛������(y��ng)�r(ji��)��Ѹ���ϝq�������y��؛�����u�Ռ�(d��o)�¹���(y��ng)�^(gu��)ʣ���r(ji��)����ȻҲ��(hu��)�����µ���

3�������ķ�ʽ

һ�㳣�õ�������ʽ�����N�����������������Ј�(ch��ng)�����Ϳ�Ʒ�N����������w��(n��i)�����£���1����������������������ָ��ͬһ��؛Ʒ�N�IJ�ͬ�ϼs�·ݽ�����(sh��)����ȡ������෴�Ľ��ײ�λ�����Ԍ�(du��)�_��ķ�ʽ�Y(ji��)������һ�N������ʽ��ͨ�^(gu��)�r(sh��)�g��(d��o)�µăr(ji��)��@ȡ���档

��2�����Ј�(ch��ng)���������Ј�(ch��ng)������ָ��ij��(g��)�Ј�(ch��ng)�I�루���u����ijһ�r(ji��)���·ݵ�ij�N��Ʒ�ϼs��ͬ�r(sh��)������һ��(g��)�Ј�(ch��ng)�ό�(du��)��(y��ng)���u�������I�룩ͬ�N��Ʒ�ϼs�����Ãɂ�(g��)�Ј�(ch��ng)�ăr(ji��)��׃��(d��ng)��(l��i)�@�����档

��3����Ʒ�N��������Ʒ�N������ָ���I�루���u����ij�N��Ʒ�ϼs��ͬ�r(sh��)���u�����I�����P(gu��n)����һ�N�����·���ͬ����Ʒ��ͬ�����P(gu��n)�ĺϼs����(d��ng)���ߵIJ�r(ji��)�տs��U(ku��)����һ���̶ȕr(sh��)���M(j��n)��ƽ�}(c��ng)�˽Y(ji��)�IJ�����ʽ��

߀��һ�N����(du��)�����������ʽ����ԭ���c�a(ch��n)Ʒ֮�g���������@�N��ʽ��(y��ng)ԓ�x��r(ji��)�����P(gu��n)�ԏ�(qi��ng)�ăɷN��Ʒ������c���ͣ���ͬ�r(sh��)���Ј�(ch��ng)���I�M(j��n)���u���@�ɷN��Ʒ���������ף���Ҳ�����f(shu��)������Ʒ�N������������ʽ��

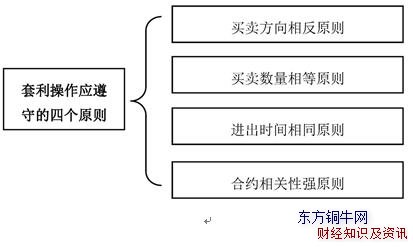

4��������ԭ�t

�M(j��n)�����������r(sh��)����(y��ng)��ѭ�Ă�(g��)����ԭ�t�����w��D9-1��ʾ��

�D9-1������������(y��ng)���ص��Ă�(g��)ԭ�t

��1���I�u�����෴ԭ�t��Ͷ�Y���ڽ����I�}(c��ng)��ͬ�r(sh��)�����u�}(c��ng)��������ֻ���I�}(c��ng)�����u�}(c��ng)����2���I�u��(sh��)�����ԭ�t��Ͷ�Y�߽����I�}(c��ng)�c�u�}(c��ng)�Ĕ�(sh��)��һ��Ҫ��ȣ���t�����c���Ք�(sh��)����ƥ���(hu��)ʹ�^����¶�������F(xi��n)�����^������^�ĬF(xi��n)�����R�^����L(f��ng)�U(xi��n)��

��3���M(j��n)���r(sh��)�g��ͬԭ�t��������؛�r(ji��)���Dz���(d��ng)�ģ����יC(j��)��(hu��)�Կv���ţ����������ͬһ�r(sh��)�g���}(c��ng)�����r(ji��)����׃�ßo(w��)�����������ԣ�����^��Ľ���Ҫ��ͬһ�r(sh��)�g��

��4���ϼs���P(gu��n)�ԏ�(qi��ng)ԭ�t��һ���(l��i)�f(shu��)������Ҫ�ڃɂ�(g��)���P(gu��n)���^��(qi��ng)�ĺϼs�M(j��n)�У����������е�Ʒ�N���m���������@����?y��n)�ֻ�кϼs���P(gu��n)�ԏ�(qi��ng)��Ʒ�N����r(ji��)��ŕ�(hu��)���F(xi��n)�ؚw���@�Ӳ����������A(ch��)����t���ڃɂ�(g��)�](m��i)�����P(gu��n)�Եĺϼs���M(j��n)���������c�քeُ(g��u)�I�ɂ�(g��)��ͬ�ĺϼs������Ͷ�Y�](m��i)�Ѕ^(q��)�e��

�������̣�������؛����������

Ͷ�Y��Ͷ�Y��؛��Ŀ�ğo(w��)Փ�ǻر��L(f��ng)�U(xi��n)��߀��Ͷ�C(j��)ӯ�������Ǟ��˫@ȡ���棬������������؛Ͷ�Y�еĵ�λ�����֪�����Ͷ�Y��Ҫ�쾚��������������(l��i)���P�ߌ����ҽ�B�������P(gu��n)�����̡�1��������؛�ϼs

Ͷ�Y�������ĵ�һ���nj��҃ɂ�(g��)���P(gu��n)�Ժ�(li��n)��(d��ng)���^�õ���؛�ϼs�����ԏ��Ј�(ch��ng)��(j��ng)�(y��n)���ʽy(t��ng)Ӌ(j��)��Ƕȷ������Ј�(ch��ng)��(j��ng)�(y��n)�nj�(du��)������؛�ϼs�P(gu��n)(li��n)�ԵĿ��Y(ji��)�����^(gu��)�@��һ�N“�뮔(d��ng)Ȼ”����r�������˂�֪�����������Ͳ��Ѽӹ����ƵÁ�(l��i)�����Բ�������؛�ϼs�c�Ͳ��ѵ��P(gu��n)(li��n)���^�����У�����������r���@�ɷN�ϼsҲ�����P(gu��n)���^�͵ĕr(sh��)��2���_���������g

�������g���ԅ���?x��)vʷ�r(ji��)λ�IJ���(d��ng)��(l��i)�_����һ����r�£��ɷN���P(gu��n)���^�õ���؛�ϼs����r(ji��)��׃����(hu��)��һ�����ȃ�(n��i)�������O���Ѓr(ji��)��ͻ�ƚvʷ����c(di��n)�c����c(di��n)����(d��ng)�r(ji��)��U(ku��)���sС��ijһ�̶Ⱥ����ăr(ji��)���(hu��)���෴�ķ���(d��ng)���@�r(sh��)�ͳ��F(xi��n)�˲��e(cu��)���������g����(du��)�ڃɺϼs�ăr(ji��)����P(gu��n)ϵҪ�M(j��n)������(y��ng)�Ĕ�(sh��)��(j��)̎���������Д���r(ji��)����߄�(sh��)���^��ֱ�^�ķ��������Ãr(ji��)��ȁ�(l��i)��ʾ�����w���£�

��1�����ɺϼs��(sh��)��(j��)̎����һ���D�ϣ��õ�һ���r(ji��)��������D��

��2������r(ji��)����������L(zh��ng)�ڲ���(d��ng)��r�������ҳ��������������ޡ�

��3������(j��)Ŀǰ�r(ji��)��_���������g�����ҳ������ںηN��r���M(j��n)�н��������^�磬�ںηN��r��Ҫ��(du��)�_�x��(ch��ng)��

3���ƶ���������

Ͷ�Y�����������̵����߀��(y��ng)ԓ�_�����������Ƿ���С������Ҫ�����������п��]�����ׂ�(g��)��(w��n)�}����1����Q��(g��)�ˆ�(w��n)�}������������Ҫ����(j��)Ͷ�Y���Լ��ĕr(sh��)�g���Y��_�������C�����^(gu��)���в���(hu��)��?y��n)邀(g��)�ˆ�(w��n)�}Ӱ������Y(ji��)����

��2���_����ͨ��(w��n)�}����������؛�ϼsҲ��(y��ng)ԓ��������ͨ�Ժ��������������һ���ƥ�䣬�Ա��������О������M(j��n)�С��ϼs�ijւ}(c��ng)���ڔM�����^�电(sh��)����10�����ϱ��^���룬��t��(hu��)���M(j��n)�������(y��n)��Ӱ푲���Ч����

��3�����]�r(ji��)�(w��n)�}��������������һ�㲻���]�r(ji��)��(d��ng)�ķ�����Ҫ���]�r(ji��)��ĔU(ku��)���c�sС����ˣ�Ͷ�Y�߳���Ҫ�_֪�r(ji��)��Ľ^��(du��)��(sh��)ֵ�⣬߀Ҫ�eע��r(ji��)��IJ���(d��ng)څ��(sh��)��

4���_(k��i)ʼ��������

����(j��)�r(ji��)���\(y��n)��(d��ng)څ��(sh��)���x�������؛�ϼs����ʽ���I�M(j��n)һ�N��؛�ϼs���u����һ�N��؛�ϼs���ȵ���؛�r(ji��)���_(d��)��Ͷ�Y�ߵ��A(y��)�������߅ͬ�r(sh��)ƽ�}(c��ng)�˽Y(ji��)���������(xi��ng)��Ͷ�Y�������֪�����(xi��ng)

�Ј�(ch��ng)�г��F(xi��n)�������C(j��)��(hu��)���S���һ�N�����������ڷN�Nԭ����ʹ��r(ji��)����(hu��)�ܺõػؚw������?x��)����F(xi��n)�˴�����R��׃�����@��Ͷ�Y����Ҫ����ġ�Ͷ�Y�����M(j��n)�������ĕr(sh��)����Ҫ֪�����ׂ�(g��)ؓ(f��)��ă�(n��i)�ݣ��@�Ӳ��ܴ_������(g��)���������^(gu��)�̸��������1���r(ji��)��Ҳ�Ǻ���

�S��Ͷ�Y�ߌ��ҵ������C(j��)��(hu��)���������Ǹ���(j��)��(j��ng)�(y��n)�Д���r(ji��)��������څ��(sh��)����һ����(hu��)������ȥ������ij��؛�r(ji��)��һֱ��ijһ�^(q��)�g����(d��ng)����(d��ng)������(d��ng)���^��λ�Õr(sh��)���S��Ͷ�Y�߶���(hu��)�J(r��n)��ԓ��؛�r(ji��)��Ҫ�µ����M(j��n)�����ա�������(sh��)�ϣ���Ʒ�r(ji��)������ȫ�п���ͻ�ƚvʷ�r(ji��)λ�ġ����F(xi��n)�����ăr(ji��)��(d��ng)Ҳ����؛�Ј�(ch��ng)�������F(xi��n)����“���ڼ�����”��

2������Ϥ�ĺϼs����

�����ijɹ���(sh��)�F(xi��n)����ҪͶ�Y����Ϥ�ɂ�(g��)��؛�ϼs֮�g�������r(ji��)��@����Ҫ�L(zh��ng)�r(sh��)�g�^�첢�����ó��ġ���ע�����ׂ�(g��)������Ϥ�ϼs��Ͷ�Y�ߣ�������ϲ�g�V���W(w��ng)��Ͷ�Y������Ҫ�õöࡣ������һ��(g��)İ�����Ј�(ch��ng)����(du��)İ������؛Ʒ�N��Ͷ�Y�ߺ��yϵ�y(t��ng)�ط�����(sh��)��(j��)����ˣ�Ͷ�Y�ߑ�(y��ng)�M�����x���Լ���Ϥ���Ј�(ch��ng)��3�����_�x����������

���������C(j��)��(hu��)��ͨ�^(gu��)���L(zh��ng)�ڃr(ji��)���P(gu��n)ϵ���ҵ����ڃr(ji��)��ʬF(xi��n)ƫ�x�ęC(j��)��(hu��)���l(f��)�������C(j��)��(hu��)������һ�㶼�Ƕ��ڻ���ͻ�l(f��)�¼�����ăr(ji��)��׃��(d��ng)�����ԣ�Ͷ�Y��һ�㲻��(y��ng)ԓ����Ƕ�������Ӱ푵����������r(sh��)�C(j��)��4��ע��ϼs������(d��ng)��

���Ͷ�Y�߽M���������M���У���һ��(g��)���߃ɂ�(g��)��؛�ϼs����(d��ng)�Ժܲ��ô�͑�(y��ng)ԓע��ԓ�����M���Ƿ�������ͬ�r(sh��)�_(k��i)�}(c��ng)��ƽ�}(c��ng)���˕r(sh��)�����(qi��ng)���M(j��n)������������Ͷ�Y�߲��H���ܫ@�����棬߀�п��ܳ��F(xi��n)̝�p�����Ͷ�Y�߽M���ĽM��������ô�M�ϵăɂ�(g��)�ϼsһ����(hu��)���ڛ_���ɱ�������؛�c�F(xi��n)؛֮�g�������߿��������У����c��������������Y�߾�һ��Ҫ���C�����Y��ij��㡣

5���ѿغ��~�����Y��

Ͷ�Y���ڌ�(sh��)�HͶ�Y�^(gu��)���У��ɂ�(g��)�����~����횾߂������A(y��)�����C���@��(hu��)������Ϣ�ɱ����Ķ�ʹ�������½���Ͷ�Y����Ҫ�����Y����Դ�������Y��߀�ǽ��J�Y�𣬶��Y���������������^��ij��������ܲ���ƥ�䡣6������“����”����

��Ҫ������ȵĿ�������������������(hu��)�����l(f��)��׃�����@��(hu��)��(d��o)�¹����Ѹ��׃�����Ķ�Ӱ�ԭ�еăr(ji��)��څ��(sh��)��7���Ƃ}(c��ng)�r(sh��)���M(j��n)������

�ڱƂ}(c��ng)����r���M(j��n)�������DZ��^Σ�U(xi��n)���О飬�e�nj�(du��)�ڿ�����������?y��n)�һ����r�£����ڵ���؛�������漰�F(xi��n)؛�����Ƃ}(c��ng)���L(f��ng)�U(xi��n)�����ڛ](m��i)�ЬF(xi��n)؛�^�����S�o(h��)�����Ƃ}(c��ng)��һ���ǿ϶��o(w��)�������������(sh��)��ġ���(d��ng)�Ј�(ch��ng)����ʬF(xi��n)��߅�Ƃ}(c��ng)�ĕr(sh��)�Ƃ}(c��ng)�ºϼsҪ�������·��߄�(sh��)����(qi��ng)����r(ji��)��t����(hu��)���F(xi��n)�ؚw����(d��ng)�F(xi��n)�Ķ���(d��o)��Ͷ�Y��̝�p�ľ��档

8��֔(j��n)����(du��)����������

Ͷ�Y�����M(j��n)����������ĕr(sh��)����Ҫ֔(j��n)����(du��)�����R�������±��C��͕�(hu��)������ӣ�����ֻҪ����h(hu��n)��(ji��)���в����������ėl���͕�(hu��)�����ơ���(sh��)�ϣ����Ć�(w��n)�}��������������(r��n)һ��Ҫͨ�^(gu��)���(sh��)�F(xi��n)����ô�����дֵ�����(r��n)��(hu��)��������������Ҫ��ȫ�~�Y��ȥ�@ȡ�^С����(r��n)�����漰��ֵ�����}(c��ng)�Ρ���(b��o)�P(gu��n)�M(f��i)���\(y��n)ݔ�M(f��i)�͙C(j��)��(hu��)�Y��ɱ����T����(f��)�s��(w��n)�}����ʹ����Y(ji��)���c�A(y��)���кܴ���

9��Ҫ������������(r��n)

�������Ҫ�����m(x��)�M(f��i)��֧������Щ��؛�ϼs�����m(x��)�M(f��i)�ȃr(ji��)�ߣ������l���ز�����(hu��)����������m(x��)�M(f��i)��֧�����Ķ�“�Ե�”Ͷ�Y�߸��������(r��n)�����磬�P������(j��ng)�����^(gu��)ijһ�S����؛�ϼs�������Լ���������(x��)�£����_(k��i)�}(c��ng)��һֱ̎��̝�p��B(t��i)��ֱ����������еĕr(sh��)��ԓ�ϼs�K������С�����棬�P�ߌ���ƽ�}(c��ng)�������������������ӯ�������^(gu��)�ͣ������B���m(x��)�M(f��i)������������������߀��̝�p��

10�����������еĪqԥ

������(sh��)ʩ����^(gu��)��������(hu��)����������(hu��)�R�Ϯa(ch��n)������(r��n)�����Ͷ�Y�߳��еĺϼsͻȻ���F(xi��n)̝�p��ͣ�壬��(y��ng)�����}(c��ng)������(sh��)�H�ϣ�Ͷ�Y������ĺϼs����һֱ�ڵ�λ��ʎ�������յĺϼs�s�t�t��Ҋ(ji��n)�µ���څ��(sh��)���@��(hu��)�����Ĺ�Ͷ�Y�ߵĕr(sh��)�g�ͽ��X����(d��ng)�l(f��)�F(xi��n)�Լ��~��ÿ��ֻ���ˎװ�Ԫ��Ͷ�Y�߶���(hu��)�룺“Ҳ�S�����r(ji��)��ԓ�ؚw�ˡ�”�@�N�������Qʳ��ֱ��ijһ����Ӌ(j��)��p��ĕr(sh��)��Űl(f��)�F(xi��n)���Լ�������̝�pͣ��ēpʧҪ��öࡣ

�ġ����ԣ�ʹ�ÿ��������IJ���

������������(du��)������������ʽ�������ă�(y��u)��(sh��)��ֻ��Ҫ�о�����һ�N��؛�ϼs�����^���m����Ͷ�Y�ߡ�����������Ҫ�����חl�[�T��ҪͶ�Y�����ա���1�������·ݺϼsһ��Ҫ���h(yu��n)�ڲ���(d��ng)���ӻ��S��

��2�����^���Ƃ}(c��ng)��(hu��)ʹ���µăr(ji��)��׃���^���Ƃ}(c��ng)��(hu��)ʹ���r(ji��)��׃С��

��3�����r(ji��)��ěQ�������ǎ�(k��)�档

��4������r(ji��)���ǃr(ji��)�����Իؚw����Ҫ���ء�

����(l��i)���P�ߌ����ҽ�B����������һЩ���P(gu��n)��(n��i)�ݡ�

1�����������ĸ���

���������ֽ�“�ւ}(c��ng)�M(f��i)������”“�������������”��“���������������”���ձ��m���ڃr(ji��)��׃���ļ���(ji��)���^��(qi��ng)���r(n��ng)�a(ch��n)Ʒ��؛��1��1ԭ��

����������ԭ���ǣ���(d��ng)ǰ�h(yu��n)�ºϼs�ͽ��ºϼs�ăr(ji��)����ڳւ}(c��ng)�ɱ��r(sh��)���Ϳ��M(j��n)�����������漴�ǃ��ߵIJ���У��ւ}(c��ng)�ɱ���Ҫ�����}(c��ng)��(ch��)�M(f��i)�����m(x��)�M(f��i)�������M(f��i)���^(gu��)���M(f��i)���|(zh��)�z�M(f��i)����ֵ�����Y����Ϣ���M(f��i)�á�1��2���c(di��n)

�������������@���������L(f��ng)�U(xi��n)�OС������Ҫ�w�F(xi��n)����������(g��)���棬���w��D9-3��ʾ��

�D9-3���w�F(xi��n)���������L(f��ng)�U(xi��n)�O��������(g��)����

1��3���

��������ᘌ�(du��)�Ј�(ch��ng)��r��һ����Է֞�ţ�����������������͵�ʽ�������N��1��4����

�������������̿ɷ֞�����(g��)���E�����w��D9-4��ʾ��

�D9-4�������������̵�����(g��)���E

2��ţ�������ķ���

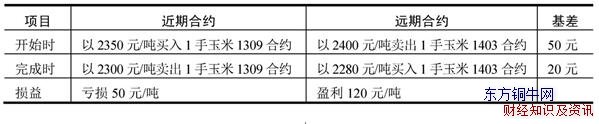

ţ���ǿ��q���Ј�(ch��ng)��һ��ֻҪ��ȡ���_�Ŀ�������������Ͷ�Y�߶���(hu��)ӯ��������Ҳ��̝�p����r���F(xi��n)��2��1ӯ����r

��ţ�������У�����Ͷ�Y�ߌ�(du��)�F(xi��n)؛���е������A(y��)�ڣ��h(yu��n)�ںϼs����(hu��)���F(xi��n)�����õ��ϝq�Ի��ԡ��˕r(sh��)Ͷ�Y�߿����u�����ںϼs���I���h(yu��n)�ںϼs���I�h(yu��n)�u�������Ķ��@��ӯ�������9-1��ʾ��

��9-1���I�h(yu��n)�u��

��Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ

2��2̝�p��r

�ڂ�(g��)�e��r�£�Ҳ��(hu��)���F(xi��n)���ںϼs�q�������h(yu��n)�ںϼs����r���@�ӵ���r�£�����̝�p����ӯ��������Ͷ�Y�ߕ�(hu��)���F(xi��n)̝�p����r�����9-2��ʾ��

��9-2��ţ��̝�p��r

��Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ

����ԓ����ʾ����Ͷ�Y��ÿ����һ�ֺϼs��������10������Ӌ(j��)�㣩�t��̝�p����100-80��×10=200Ԫ��

3�����������ķ���

�����ǿ������Ј�(ch��ng)��Ͷ�Y��ֻҪ��ȡ���_�Ŀ�������������һ�㶼��(hu��)ӯ����̝�p��r���^�١�3��1ӯ����r

�����������У�����Ͷ�Y�߿����F(xi��n)؛���У��h(yu��n)�ںϼs���µ����졢�����Ը������˕r(sh��)Ͷ�Y�߿����I����ںϼs���u���h(yu��n)�ںϼs���I���u�h(yu��n)�����Ķ��@��ӯ�������9-3��ʾ��

��9-3���I���u�h(yu��n)

��Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ

����ԓ����ʾ����Ͷ�Y��ÿ����һ�ֺϼs��������10������Ӌ(j��)�㣩�ɫ@������(r��n)�飺��120-50��×10=700Ԫ��

3��2̝�p��r

�ڂ�(g��)�e��r�£�Ҳ��(hu��)���F(xi��n)���ںϼs���������h(yu��n)�ںϼs����r���@�ӵ���r�£����ڽ��ںϼs��̝�p�ϼs���h(yu��n)�ںϼs��ӯ���ϼs��̝�p����ӯ��������Ͷ�Y�ߕ�(hu��)���F(xi��n)̝�p����r�����9-4��ʾ��

��9-4������̝�p��r

��Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ

����ԓ����ʾ����Ͷ�Y��ÿ����һ�ֺϼs��������10������Ӌ(j��)�㣩�t��(hu��)̝�p�飺��130-100��×10=300Ԫ��

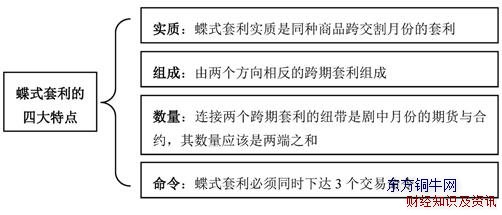

�塢��ʽ�����ķ���

��ʽ�������������������һֻ��������˵ô���������w���������飺���^��IJ����ϣ���ȡһ�ݽ��˺ϼs���ɷ����g�ϼs��һ���h(yu��n)�˺ϼs�ķ�ʽ�����н��ˡ��h(yu��n)�˺ϼs�ķ���Ҫ����һ�£������g�ϼs�ķ���tҪ�������෴����ʽ���������������е�һ�N�ϳ���ʽ������(g��)�����漰����(g��)�ϼs������؛�����е�����(g��)�ϼs�ǽ��ںϼs���h(yu��n)�ںϼs�Լ����h(yu��n)�ںϼs����ʽ���������J(r��n)������һ��ţ��������һ�����������M�϶��ɣ������c(di��n)��ӯ�����ޣ����L(f��ng)�U(xi��n)�^�͡���ʽ������Ҫ�������Ĵ����c(di��n)�����w��D9-5��ʾ��

�D9-5����ʽ�������Ĵ����c(di��n)

����(j��)��؛�ϼs���ײ�λ�IJ�ͬ����ʽ�����ɷփɷN��r�������^��ʽ�����Ϳ��^��ʽ������1�����^��ʽ����

���^��ʽ���������g�������w���u���ϼs���ɳ�����I��ϼs�����w���������c�p�����9-5��ʾ��

��9-5�����^��ʽ����

��Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ

�����h(yu��n)�ںϼs��2��Ӌ(j��)�㣬��ôʹ�ö��^��ʽ������Ͷ�Y�ߌ�����(r��n)�飺��50-60×2+80��×10=100Ԫ��

2�����^��ʽ����

���^��ʽ���������w���I��ϼs��������u���ϼs�����w���������c�p�����9-6��ʾ��

��9-6�����^��ʽ����

���Ͼ�����Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨ�Ľ��x���D(zhu��n)�d������Ʒ��؛�����������؛��������֪�R(sh��)�����T����ͨՈ(q��ng)ע����ַ��