֧����С��I(y��)�l(f��)չ�Ľ���֧���c���������о��c���h

��-��-��

һ������

�҇���С��I(y��)�l(f��)չ�ڴ��M�҇���(j��ng)����(w��n)���l(f��)չ������l(f��)չ����ʮ�ַe�O�����ã���������x���C������O(sh��)�а�������Ҫ��ɫ��Ȼ�����S���Ј���(j��ng)���΄ݵ������(y��n)�������ڳɞ�����l(f��)չ�ĺ��ģ���(y��n)�ص�Ӱ푵�����С��I(y��)���Mһ���l(f��)չ�����ǣ�������I(y��)�F(xi��n)���YԴ�ĺ��Y�����IJ�ͬ��������ʹһЩ���г�ɫ��(chu��ng)���Ŀ��С��I(y��)����Y��朵Ĕ��ѻ����YԴ�wϵ�IJ���������ʹ�ßo����Ч�Č��Ŀ�M����ȥ������������Ї���I(y��)��������(chu��ng)���������x���_��Ҫ�Ľ���֧�֡����ڙC��(g��u)��Ҫ�Mһ���Ӵ��¼��g(sh��)�a(ch��n)�I(y��)����I(y��)�Ľ���֧�����ȡ����磬���ҬF(xi��n)�����еć����Y�a(ch��n)�ĸ��ǽ�Q��С��I(y��)��(chu��ng)�����Y�y����Ч�e�롣�@Щ�������Ї���I(y��)�܉��c�����H�����ı�Ҫ�l�������ڴˣ����n�}���о��@Ȼ�Ǿ�����ʮ�ַe�O����Փ�ͬF(xi��n)�����x�ġ�

������С��I(y��)����֧�ֵĬF(xi��n)��

2.1 �����Խ���֧�ֵĬF(xi��n)��

�������y��֧�����Ȳ���Ӵ��������؞���䌍��������Ĵ����l(f��)չ��(chu��ng)���ͽ�(j��ng)���đ�(zh��n)�Բ����������y�����S���Ƽ���(chu��ng)���J��N���(y��u)���J��ģʽ�ȷ����M����һϵ�������̽����2005 ������_�l(f��)�y���ԇ��Ҹ��

^(q��)���ط��Ƽ����T�����У���ȫ��22��ʡ��ֱݠ�зe�O��Ƽ���(chu��ng)������С��I(y��)���Yƽ�_����ֹ��2016��ף�ԓƽ�_�l(f��)�ŵĿƼ���(chu��ng)���J���~�_(d��)26.9�|Ԫ���@��֧�ֵ���С��I(y��)��(sh��)�_(d��)565�ҡ����J��ģʽ�ϣ������_�l(f��)�y�в��õ���“�y(t��ng)��y(t��ng)߀”��ԓģʽ����һ�N��(chu��ng)�����J�ʽ���cֱ�����Jģʽ��ȣ��������Y�T���͡����Y�ɱ��͵ă�(y��u)�ݣ��Ķ����������ˌ���(chu��ng)������I(y��)�����Y����(w��)��������Σ��S����(j��ng)���΄ݵİl(f��)չ���Ї��M�����y�к��Ї��r(n��ng)�I(y��)�l(f��)չ�y��Ҳ������(chu��ng)�����Y�a(ch��n)Ʒ��̽���µ����Yģʽ������(chu��ng)������С��I(y��)�l(f��)չ�ķ�����������������

2.2 �̘I(y��)�y��֧�ֵĬF(xi��n)��

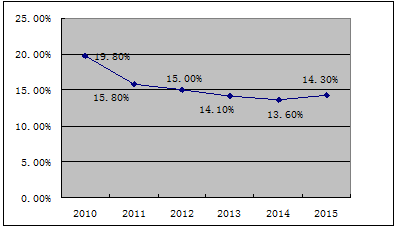

��2010������Ї��̘I(y��)�y�е��J�����L�ٶȿ��w�ϳʬF(xi��n)�½�څ�ݣ��D2�����@�f���Ї��̘I(y��)�y�е��Y�����ýY(ji��)��(g��u)���M�������Y������Ч�ʵ��£��Mһ����(d��o)�����������Ј��YԴ�ľ����M���M�ܴ��ڴ������e���Y�𣬵����ڄ�(chu��ng)������С��I(y��)�Y�a(ch��n)����С�������������Y�a(ch��n)ȱ������(j��ng)�I�L(f��ng)�U�ߣ����õȼ��ͣ������Y�������L�����ʵͣ��ʶ��̘I(y��)�y�еķ��J�e�O�Ա�Ȼ���ߣ�“ϧ�J”�F(xi��n)���ձ���ڡ���ʹ�̘I(y��)�y�аl(f��)���˿Ƽ���(chu��ng)���J����Ľ�����Ľy(t��ng)Ӌ��(sh��)��(j��)��֪����ռ�Ƽ���(j��ng)�M�I�����~�ı������ߣ�������ռȫ���J��~�ı���Ҳ�^�ͣ������½���څ�ݡ�

�D2 �Ї��v���L(f��ng)�UͶ�Y���~

3.1 ���߭h(hu��n)������

�����҇������������T�Լ����ڙC��(g��u)���ԣ���횰��պ���I(y��)�l(f��)չ�Ĵ����M���ȡ�����Ľ������߃�(y��u)�����ý����YԴ�Ƅ���I(y��)�Ľ����l(f��)չ�Լ��a(ch��n)�I(y��)�Y(ji��)��(g��u)�ă�(y��u)��������

�D1 2010-2015����ڙC��(g��u)������J�����L��׃����r

��(sh��)��(j��)��Դ������(j��) 2010-2015�꡶�Ї��y(t��ng)Ӌ���b����(sh��)��(j��)Ӌ���L��

�̘I(y��)�y�Ќ���С��I(y��)�l(f��)�ŵ��J�����“������”�F(xi��n)�����^“������”ָ�̘I(y��)�y�г��ڰ�ȫ�ԡ������Ժ�Ч���ԵĿ��]���A�����ڄ�(chu��ng)������С��I(y��)�l(f��)չ�ij�����ע���Y���ṩ���J֧�֡���Ҋ���@�N�Ј�ʧ�`�ı��F(xi��n)����Ȼ����һ���̶����Ƽs��(chu��ng)�²�����

2.3 �Y���Ј�֧�ֵĬF(xi��n)��

�Ї��Y���Ј����w�l(f��)չ���ã�������(chu��ng)�»�ӵ�֧�����ޡ�����2015��4��14�գ��Ї�A���Ј��������й�˾2661�ң����й�˾�Ŀ���ֵ52.1�f�|Ԫ���S��ȫ��ڶ����mȻĿǰ�Ї��Y���Ј��ČӴ������Ԫ�����I(y��)��(w��)���挣�I(y��)������ͬ�l(f��)�_(d��)������ȣ�ͬ�����Y��Ą�(chu��ng)������С��I(y��)�l(f��)չ�ٶ���ȣ�߀���ஔ(d��ng)��IJ�ࡣ��ˣ��������ƶ��Ӵ��Y���Ј��wϵ���O(sh��)���������������x�� OTC �Ј����O(sh��)����ȯ�Ј��l(f��)չ���������w���ԣ�ͬ��Ʊ�Ј���ȣ��Ї��Ă�ȯ�Ј�����Ҏ(gu��)ģ�^С������Ʒ�N��һ�������Բ��㡢�����u���wϵ����������^���ԭ��l(f��)չ�в����졣

2.4 �L(f��ng)�UͶ�Y֧�ֵĬF(xi��n)��

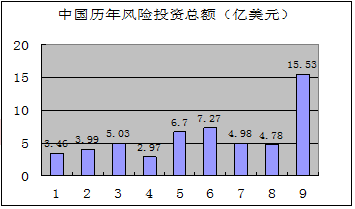

�L(f��ng)�UͶ�Y�C��(g��u)��(sh��)�����L(f��ng)�U�Y��Ҏ(gu��)ģ�������L��1985 �� 9 �£��Ї��������Լ��ĵ�һ���L(f��ng)�UͶ�Y��˾���@��(bi��o)־���L(f��ng)�UͶ�Y�I(y��)�_ʼ�����A����������L���� 1992��r���Ї����L(f��ng)�UͶ�Y�C��(g��u)��(sh��)���ѳ��^20�ң��Y��Ҏ(gu��)ģͻ��30�|Ԫ���˺��S�����Ҹ�헷������ߵ���m(x��)���_���Լ���˼Σ“һ̖�”̖�ǵĴ�푣��L(f��ng)�UͶ�Y�I(y��)���Ї�������ǰ��δ�еİl(f��)չ�ᳱ����Ҫ�w�F(xi��n)�����(n��i)�L(f��ng)�UͶ�Y�C��(g��u)Ѹ�����𣬇��H�L(f��ng)�U�Y�����^�M�룬�L(f��ng)�UͶ�Y������ʽڅ�ڶ�Ԫ���ȡ��@��һ���̶���������֧�����҇���С��I(y��)�İl(f��)չ����2014�꣬�Ї��L(f��ng)�UͶ�Y���~�_(d��)��155�|��Ԫ����(chu��ng)��ԓ�C��(g��u)2006���_ʼ�y(t��ng)Ӌ�@һ��(sh��)��(j��)�ԁ������ӛ䛣��ɱ���2011�ꄓ(chu��ng)�µ�73�|��Ԫ�����ӛ䛡���D2��ʾ��

�D2 �Ї��v���L(f��ng)�UͶ�Y���~

��������֧�ք�(chu��ng)������С��I(y��)�l(f��)չ���Ƽs����

3.1 ���߭h(hu��n)������

����(j��)2014���Ї��ھŴ�˽�I��I(y��)����{(di��o)���棬�ڽ����������С��I(y��)���Y�h(hu��n)���Ļ��A(ch��)�ϣ������еij���{(di��o)�����У�1.3%�����J(r��n)����С��I(y��)���Y�h(hu��n)��������ǰ��31.1% �����J(r��n)��]��ʲô���@׃����55.6%�����J(r��n)������С�����M�������@���M��ֻռ��11.9%[ 2014���Ї�˽�I��I(y��)�{(di��o)����]���@�f�����҇��@�������С��I(y��)���Y�h(hu��n)�����ƹ���Ч����Ȼ���ޡ��ں��^��(j��ng)���{(di��o)�ش�ʩ�£��҇��������Y��ֶ������˽�(j��ng)���l(f��)�_(d��)���У����҇�����(sh��)���ڙC��(g��u)���Ј������̘I(y��)���M�����f�]�еõ����ƣ�����(w��)�����Դ���I(y��)���Ŀ������ʹ������С��I(y��)�����(w��)�����С�ͽ��ڙC��(g��u)�Y���������㣬�l(f��)չ����ȱ���Ј���������

3.2 �҇��Y���Ј����l(f��)�_(d��)��“���ǂ�”���}��(y��n)��

�c��(j��ng)���l(f��)�_(d��)������ȣ��҇����Y���Ј��l(f��)չ�������ƶȲ���ȫ���Y���������ޣ��F(xi��n)�е����Y����l���͘�(bi��o)��(zh��n)����I(y��)����Ҏ(gu��)ģ��Ͷ�Y�؈��Ҫ���^�ߣ� ����С��I(y��)�ų��������YĿ��(bi��o)��I(y��)֮�⡣�����҇�����˾����Ҏ(gu��)������Ʊ���й�˾�Ĺɱ����~��������5000�f����š������S����С��I(y��)�����_(d��)�����@��Ҫ�� ��Ȼ�o��ͨ�^�ə�(qu��n)�M�����Y����ȯ�Ј�Ҳ��������С��I(y��)�_�ţ�����Ҏ(gu��)��ֻ���Y�a(ch��n)���~����3000 �fԪ����ŵ���I(y��)���ܰl(f��)����I(y��)��ȯ������؟(z��)�ι�˾���Y�a(ch��n)���~�t��������6000�fԪ����ţ�������Ҫ���ۺ����������u����I(y��)����(d��n)������[ �����ʷ���t.�҇���С��I(y��)���Y�y��ԭ���߷���[J].�Ј�Փ����2013��02:42-45.]����С��I(y��)���@ЩӲ�ԗl���£����Y�y�Ⱥܴ��е���I(y��)���ò���Ƿ�J��@�͌�(d��o)����Ŀǰ�҇���С��I(y��)֮�g�Ļ��ཻ�e��“���ǂ�”�F(xi��n)���(y��n)�ء�

3.3 �L(f��ng)�UͶ�Y��������

�L(f��ng)�UͶ�Y�l(f��)չ��������Ҫԭ������������(d��o)������ؓ(f��)��Ч��(y��ng)�����g(sh��)�Ј����Ƽs���L(f��ng)�UͶ�Y�w���Ƽs���Y����Դ���㡢�˳��C��ȱ�����������߭h(hu��n)���Ƽs�ȡ������҇����L(f��ng)�UͶ�Y���ǵ��͵��L(f��ng)�U�����ߣ����L(f��ng)�U�ij��������O�����������ԭ�������҇��L(f��ng)�UͶ�Y�����w�^�چ�һ��һЩ�]��ؔ���Y��ע�����С�����g�L(f��ng)�UͶ�Y�C��(g��u)�����J(r��n)����Щ�������������д���ؔ���Y��ע��Ą�(chu��ng)Ͷ�C��(g��u)“ؔ����”�������Y���������ģ����Բ��³Г�(d��n)�L(f��ng)�U���oՓ����Ͷ�Y�Ŀ�Ĕ�(sh��)����Ҏ(gu��)ģ��߀���L(f��ng)�U���϶������������ܱȔM�ġ������@Щ�C��(g��u)��Ը�Г�(d��n)�L(f��ng)�U���������L(f��ng)�U�Y����Ԫ������ɢ����(j��ng)�I�\����������̶ܳ��϶��ڵ�������档

3.4 ����֧���wϵ�Y(ji��)��(g��u)��һ

���ڮ�(d��ng)ǰ�Ї��Y���Ј��l(f��)�������죬�e��С���Y���Ј����O(sh��)�����ƣ��@��ʹ�Ä�(chu��ng)������С��I(y��)�H����������ؔ���ܿ�������y�пƼ���(chu��ng)���J���Լ��O��һ�����̘I(y��)�y���J����@ȡ֧�֣����o����Ч�������g�Y�������U��˾���B(y��ng)�Ͻ𡢻���ȝ����������Mխ���Y����Դ���������H�������y�ԝM����I(y��)��(chu��ng)�µ���������ȱ����(w��n)���ԣ�Ҳ�����γ���I(y��)��(chu��ng)�µď���“������”��

�Ľ����w��ҕ�Ƿ�����һֱ�ԁ����Ĵ�����̘I(y��)�y�ж��ч��д�������I(y��)�����ṩ���Y����(w��)��“����”����С����I(y��)��Ȼ̎�ڲ�����λ�������������y�з����������ޣ���С���ڙC��(g��u)���A(ch��)�������������wϵ��λڅͬ����������֣�����(n��i)�_�Ų��㣬�e�nj��T֧�ք�(chu��ng)�»�ӵ������Խ��ڙC��(g��u)���O(sh��)��̎�հף����Ї�(y��n)������ʹ����ƶȣ��@Щؓ(f��)�����؇�(y��n)���Ƽs����С��I(y��)�İl(f��)չ·���cЧ����

�ġ�����֧�ք�(chu��ng)������С��I(y��)�l(f��)չ�Č��߽��h

�����҇������������T�Լ����ڙC��(g��u)���ԣ���횰��պ���I(y��)�l(f��)չ�Ĵ����M���ȡ�����Ľ������߃�(y��u)�����ý����YԴ�Ƅ���I(y��)�Ľ����l(f��)չ�Լ��a(ch��n)�I(y��)�Y(ji��)��(g��u)�ă�(y��u)��������

4.1 ������J�Ј�֧����I(y��)�l(f��)չ������

һ���棬�������Y�y��ͨ���ȇ���(n��i)�y�и�ע��Ҏ(gu��)���\������ôͨ�^��������������(d��o)�����Y�����������Ԍ��F(xi��n)�Y�a(ch��n)�Y(ji��)��(g��u)�ĺ���������һ���棬���Y�y�е����댢������y�еĸĸ(chu��ng)�����ڵķe�O������ͨ�^���M���Y�y��ʹ�Ј��������鼤�ң���ʹ�����y�е��Y�a(ch��n)��������ķ��Ķ���(y��u)���Y�a(ch��n)�Y(ji��)��(g��u)��

���⣬���^(q��)�������T��(y��ng)ͬ���Էe�O�đB(t��i)������(d��o)���g�Y�����뵽�����y�ИI(y��)������I�y�е��½��������l(f��)չ�Լ���I�y�е����넓(chu��ng)�����õ����߭h(hu��n)�����^֮�����y�Ё��f����I�y�в����ښvʷ���������Ј����J���^�����y��Ҫ�ߣ������I�y�е����J�О������õ��Y�����������������Ķ����M��С��I(y��)�Ľ����l(f��)չ���C�����������Y�y�е����M����I�y�еĘ�(g��u)�������������еĽ��ڷ���(w��)�wϵ���Ķ���߽��ڷ���(w��)��I(y��)��������

4.2 �ھ��Y���Ј����M��I(y��)�l(f��)չ�ĝ���

�Y���Ј����H���ԏ���������֧����I(y��)�l(f��)չ��߀����ͨ�^��(y��u)�������Y(ji��)��(g��u)�����M��(y��u)����I(y��)���L���Y��Y(ji��)��(g��u)�Ĵ������挦��I(y��)�İl(f��)չ�l(f��)�]����Ҫ�����á����ԏ����ׂ�����ӏ����M��һ���������T��(y��ng)�Mһ���ƄӶ�Ԫ���ġ����Ӵε�ֱ�����Y�wϵ���O(sh��)����(chu��ng)���m�ϲ�ͬ��͵���С��I(y��)�l(f��)չ��Ҫ�Ă�ȯƷ�N���e�O��֧�ֺ�����(d��o)���c�a(ch��n)�I(y��)�з������P(gu��n)�l������I(y��)�l(f��)�й�˾��ȯ����I(y��)��ȯ������Ʊ��(j��)���������Yȯ�ȡ��e�O֧�����d�a(ch��n)�I(y��)�c���c�a(ch��n)�I(y��)����С��I(y��)�،����Y���������dz�ְl(f��)�]���U����(y��u)����С��I(y��)���L(f��ng)�U�������á��e�O֧�ֱ��U��I(y��)�l(f��)���^(q��)��(y��u)����I(y��)�l(f��)չ����IJ�������Ի��ı��U�a(ch��n)Ʒ�������Ƅ����g�Y�������w���L(f��ng)�UͶ�Y�wϵ���O(sh��)�����M��I(y��)��(y��u)����̭��Ҫ�Ӵ��L(f��ng)�UͶ�Y����ĽM�����ȡ��L(f��ng)�UͶ�Y�wϵ�ڽ��O(sh��)�^����Ҫ�������g�Y����ͨ�^��������(d��o)���g�Y���M���L(f��ng)�UͶ�Y���𣬌��U���L(f��ng)�UͶ�Y������Y����Դ��

4.3 ��(chu��ng)���L(f��ng)�U�Y��֧�ָ��¼��g(sh��)��С��I(y��)�l(f��)չ������

���¼��g(sh��)��I(y��)�c�L(f��ng)�U�Y��֮�g�Ļ������a�ǃ���֮�g�܉��ںϵ��P(gu��n)�Iԭ��������A(y��)�ڻ؈��ʵ��L(f��ng)�U�Y�����ԣ�һ��������������������ԄӮa(ch��n)���Y����ֵ�������ͨ�^Ͷ�Y�ض����Ŀ�ԫ@ȡ���~�؈��ʣ�����һ���棬������x��Ͷ����Щ��ֵ�������A(y��)���������^�ߵ��ض�Ͷ�Y�Ŀ�������¼��g(sh��)��I(y��)�t���÷����L(f��ng)�U�Y�����x����;�Y���������Ǹ��¼��g(sh��)��I(y��)�l(f��)չ��ƿ�i������������С��I(y��)�ڰl(f��)չ���ڵIJ��������Լ���ؔ��(w��)�Y(ji��)��(g��u)�����L�I(y��)�����̘I(y��)���õȷ�������ƣ�ʹ�����������y��ͨ�^�̘I(y��)�y�еȂ��y(t��ng)�����M�����Y�ԝM����Ҫ����I(y��)���ˏ��a�Y����ȱ�ڿ����x�����Ҫ��ʽ(������Ψһ���x��ʽ)��������I(y��)�Ĺə�(qu��n)��Qȡ��I(y��)�l(f��)չ����Ҫ���Y��������(chu��ng)���L(f��ng)�U�Y�������ܝM����I(y��)�@�ӵĽ��������⣬������Ј��Ќ�����ļ��g(sh��)�l(f��)�]���õ�Ч�棬�������ƶ��ƌW(xu��)���Ј�Ӌ��������Ҏ(gu��)�����@����Ҳ��̎�ڲ������ڵĸ��¼��g(sh��)��I(y��)�����߂�ġ�

�����������L(f��ng)�U�Y���c���¼��g(sh��)��I(y��)�܉���Y(ji��)�ϵ���Ȼ����ʹ�Ã�������Y(ji��)�ϵ��^�����܉�õ����õذl(f��)չ���@����������߸��¼��g(sh��)��I(y��)�ڼ��g(sh��)��(chu��ng)�¼����ٰl(f��)չ�����������ˮƽ����ˣ��L(f��ng)�U�Y���c���¼��g(sh��)��I(y��)֮�g���ЙC�Y(ji��)�ϣ����DZ˴�֮�g����Ҫ��(d��o)�����@�N�Y(ji��)���������@�N�Y(ji��)�������Dz�ȡһ�N�����H�����|(zh��)�Ĺə�(qu��n)�Y(ji��)�ϣ����ԣ�����֮�g�ĽY(ji��)�ϱ�Ȼ�܌�(d��o)�±˴��ںϲ�һ��ͬ���L��

4.4 �e�O�l(f��)չ֧���r(n��ng)����ڴ��M��I(y��)�l(f��)չ������

������(y��ng)�Ӵ��r(n��ng)����ڵ����߷������ȣ�����y�к��֮�n���r(n��ng)����ھ��и��L(f��ng)�U�߳ɱ������c��ʹ���S���y�в�Ը�^����漰ԓ�I(l��ng)��������ݸ���������(y��ng)�Ӵ����߷������ȣ����˷e�O�䌍�r(n��ng)���J������ߣ����՜p�����ߵȣ��Ɍ��l(f��)����С��I(y��)�J��l(f��)���ēpʧ�o��һ����ؔ���a�N��

����߀��(y��ng)�e�O�f(xi��)�{(di��o)���ڱO(ji��n)�ܲ��T�����Ƅ��r(n��ng)����ڮa(ch��n)Ʒ�ͷ���(w��)��ʽ��(chu��ng)�£��ƽ����J“ƿ�i”���e�O���M�y��ͨ�^�·���U��h���֧�C��(g��u)�����J������(qu��n)�ޣ�ȡ���c�L(f��ng)�U���Ɵo�P(gu��n)�ėl�����ƣ�������J�Y�����h��(j��ng)����֧�����ȡ�