�r��׃���ı��|

admin

�S�C���߄�

Ҏ�����߄�

“�����Z”�¼�

һ�f�����|���ܶ��˾͕��뵽�r�ӵă���ԭ���繩�衢�˵Ľ����О�ȡ��ı����Ͽ����Ј��߄ݏ��s��׃���������ҿ����������w�Y�������һ����S�C���߄ݣ��ڶ������Ҏ�ɵ��߄ݣ����������“�����Z”�¼�Ӱ푵�ͻ�l���߄ݡ�

�S�C���߄�

�����S�C���߄ݣ��Ұ��䶨�x�֞���һ��ǃr���ɳ�ǧ���f�����ߵĽ��כQ������һ��r���������ߴ_������һ�����S�C�ԣ���һ��ǃr���߄��䌍����Ҏ�ɵģ�ֻ���҂������⣬�����@��ԭ���҂��Ͱ����w�Y���S�C�Ե��߄���J���S�C���߄ݵ����x�������҂���ô���S�C�Ե��߄����������҂���������߄��������@��һ����“�p��”�ķ�ʽ��

Ҏ�����߄�

������Ҏ�ɵ��߄ݣ����Pע�IJ���������Ʒ�Ĺ��衢�����@�ӵ�Ҏ�ɣ�����һЩ���εġ��������Ј�Ҏ�ɡ�ٍ�X���ǿ�Ͷ�Y�ߵĽ������ж�ô������ǿ�Ͷ�Y�ߌ���Ρ������Ҏ�ɵ��J�R�Ͱ��գ��@�ǽ��Ļ��A��

�ҿ��Y�˃ɂ��ܺ��ε��Ƿdz����õ�Ҏ�ɣ�

�Ј������Ե�Ҏ��

�@��Ҏ������˵ĺ��Σ����ֳ�M����——�Ј����ӷ��������Ժ���Ք����Ք�֮����Ŵ�Ҳ�����f�����҂������B�m�Îׂ����Ј�������С�ĕr���������п��ܶ���һ���N�����ܴ�Ľ��יC�����@��Ҏ�ɿ��Ʊ��^“�ֲ�”�������ڲ�ͬ�Ј��е��m���ԅs����

�@��Ҏ�ɑ�������Ҳ�����s�������Ј��ڙM��ġ�С���IJ��Ӯ��У����J��һ߅������߿գ��Ϳ����ˣ�����������߀�����գ���Ҫ�������r�Ј��ľ��w��rȥ�Дࣩ��֮���҂�֪���Ј��IJ���һ�����U��������ǰ�ڵęM��һ�ӣ������S��ļ�ͻ�ơ����磬���д�P��2013��ȫ���2014���ϰ���IJ��ӷ��ȷdz�С�����ºܶ����J���Ј�“����”�������߄ݸе��^�����Y��2014���°����Ј��IJ��ӷ���Ѹ�ٷŴ�ӭ��һ����q���飨Ҋ�D2-1����

�ڌ��H�����^���У��ܶ�Ͷ�Y�������ߘO�ˣ��������C�ؿ����Ј��߄ݡ��������Ј��ڎׂ��r�g�Ȳ��ӷ��ȶ���С�r���ܶ��˲������ĵȴ��Ј���һ�β��ӷ��ȔU��C���ā��R���������Լ��Ľ���ԭ�t��ԇ�D�IJ��m�Ͻ����Ј���ե�����������磬��Щ����������Ͷ�Y�߾̓A����ȥ�{���Լ��Ľ���ģ�ͣ�ȥ��ģ�͵ą�����

���J���@�N�������e�`�ģ���ʲô�أ����ȣ��@�N�������Ǜ]�а��@��Ҏ�ɮ����Д�Ļ���ȥ��������Σ����J�����Ј������ԜpС�r���ƺ��Y��Ļس��Ϳ����ˣ��]�б�Ҫȥ�ą��������ƺ��Y��Ļس����������ĺ���˼�룬�����ƺûس���δ���ȿ��ԼӸܗU���ֿ������Y�ܮaƷ��ֻҪ�Y��Ļس����ھ��侀֮�ϣ����������߲����ЙC�������Ј��������Լ���ģ�ͮa������֮�r��

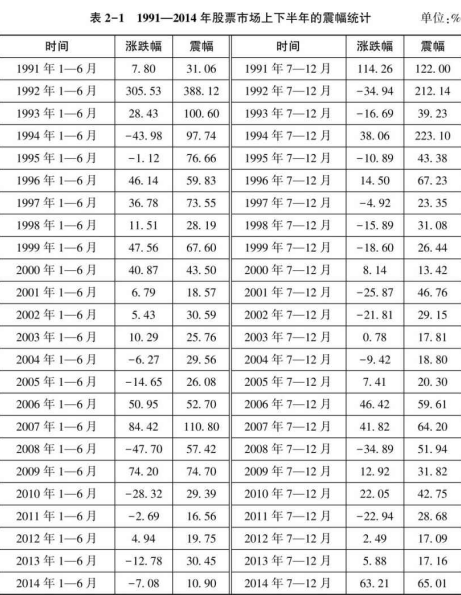

�D2-1�����Cָ�������������c�Ք�

ԓҎ���䌍��ǰ������Ҏ�������Cָ���ϵľ��w���ã���ָ�����κ�һ���У����д�P�ϰ������С���°�������͕����°������С���ϰ�������ʹ�

��Ȼ�����д�PҲ���F�^�ϰ���������°������Ҳ�����r�����ǣ��Ԝ����_�I20��������ٳ��F�ϰ������С���°������ҲС���߄ݡ�

�@��һ���yӋ���x�ϵ�Ҏ�ɣ��l��������300ָ���_ʼ���õĕr����300ָ���yӋ������300ָ����δ���Ƴ����ĕr�����Cָ���yӋ���ҽyӋ��һ�������_�P�����ÿ�������������Ј����25%���]���e���x��ֻ��һ�����w�Д�����������ޣ��l�F�����κ�һ���У���ָ���ϰ������С��25%�r���°��������͕�����25%�����ܷ��^��Ҳ����������ָ���°������С��25%�ĕr���ϰ����������25%����Ͷ�Y�߿��ܕ��ɻ��@��Ԓ��β���“�ϰ����������25%�ĕr���°��������͕�С��25%”���@������ϰ����������25%�ĕr���°������Ҳ���ܴ���25%������Ҋ��2-1����

��Ȼ��Ҳ�����ϰ����������25%���°������Ҳ����25%����r�����ǣ��Թ����_�P20���������С���F�ϰ������С��25%���°������ҲС��25%����r��

�@��Ҏ���\������Ҳ�ܺ��Σ���Ҫ�ǿ������ϰ�������Ĵ�С�������������ϰ�������eС�ĕr�����֪�������°�������һ����׃���Լ���Ҫ�����S�r�I�M�Ĝʂ䣻�������������ϰ��������r���͟o���Д��°����Ј�����Ǵ�߀��С�ˣ��˕r����Ҫ�����Լ��������п��ܕ��{����

���մ�Ҏ�Ɂ�����������͵İ�������2014��1-6�µ����Cָ�������ֻ��10%���ǹ����_�P20������Ј���С���������ô����2014�ϰ����Y���r��Ͷ�Y�߾͑�ԓ�r�̜ʂ���ȥӭ���Ј���2014�°���Ĵ�q��

�@��Ҏ���������߉�ԣ�ͨ���c�v���]�в��ӵ�Ԓ�����о͛]�д��ڵ����x�����״��ڵ����xҲ�͛]���ˡ����Y��������ԁ��v�����Ј��߂�Ͷ�Y��Ͷ�C���C���r��������Y��͕��M����Ё��@ȡ����������ٍ�X��Ҫ���첨�ӡ����ԣ�Ͷ�Y�߲���ȥ�����Ј��]�в��ӣ��������Y����Ȼ��ȥ���첨�ӡ��ٴΏ��{һ�£����Ј��ϰ���]�в��ӵĕr���҂�Ҳ����ԓ���°����ʧ���ģ�������ԓ���°��������㽡������ͷ������f��“�������˶��ֵ֑ĕr����؝��”����{ʲô؝������Ҫ�ǻ����㌦����Ҏ�ɵ�����J�R��

��Ȼ�����д�PҲ���F�^�ϰ���������°������Ҳ�����r�����ǣ��Ԝ����_�I20��������ٳ��F�ϰ������С���°������ҲС���߄ݡ�

�@��һ���yӋ���x�ϵ�Ҏ�ɣ��l��������300ָ���_ʼ���õĕr����300ָ���yӋ������300ָ����δ���Ƴ����ĕr�����Cָ���yӋ���ҽyӋ��һ�������_�P�����ÿ�������������Ј����25%���]���e���x��ֻ��һ�����w�Д�����������ޣ��l�F�����κ�һ���У���ָ���ϰ������С��25%�r���°��������͕�����25%�����ܷ��^��Ҳ����������ָ���°������С��25%�ĕr���ϰ����������25%����Ͷ�Y�߿��ܕ��ɻ��@��Ԓ��β���“�ϰ����������25%�ĕr���°��������͕�С��25%”���@������ϰ����������25%�ĕr���°������Ҳ���ܴ���25%������Ҋ��2-1����

��Ȼ��Ҳ�����ϰ����������25%���°������Ҳ����25%����r�����ǣ��Թ����_�P20���������С���F�ϰ������С��25%���°������ҲС��25%����r��

�@��Ҏ���\������Ҳ�ܺ��Σ���Ҫ�ǿ������ϰ�������Ĵ�С�������������ϰ�������eС�ĕr�����֪�������°�������һ����׃���Լ���Ҫ�����S�r�I�M�Ĝʂ䣻�������������ϰ��������r���͟o���Д��°����Ј�����Ǵ�߀��С�ˣ��˕r����Ҫ�����Լ��������п��ܕ��{����

���մ�Ҏ�Ɂ�����������͵İ�������2014��1-6�µ����Cָ�������ֻ��10%���ǹ����_�P20������Ј���С���������ô����2014�ϰ����Y���r��Ͷ�Y�߾͑�ԓ�r�̜ʂ���ȥӭ���Ј���2014�°���Ĵ�q��

�@��Ҏ���������߉�ԣ�ͨ���c�v���]�в��ӵ�Ԓ�����о͛]�д��ڵ����x�����״��ڵ����xҲ�͛]���ˡ����Y��������ԁ��v�����Ј��߂�Ͷ�Y��Ͷ�C���C���r��������Y��͕��M����Ё��@ȡ����������ٍ�X��Ҫ���첨�ӡ����ԣ�Ͷ�Y�߲���ȥ�����Ј��]�в��ӣ��������Y����Ȼ��ȥ���첨�ӡ��ٴΏ��{һ�£����Ј��ϰ���]�в��ӵĕr���҂�Ҳ����ԓ���°����ʧ���ģ�������ԓ���°��������㽡������ͷ������f��“�������˶��ֵ֑ĕr����؝��”����{ʲô؝������Ҫ�ǻ����㌦����Ҏ�ɵ�����J�R��

֪�R朽ӡ���Ʊ�Ј������Ӌ�㷽������С�yӋ

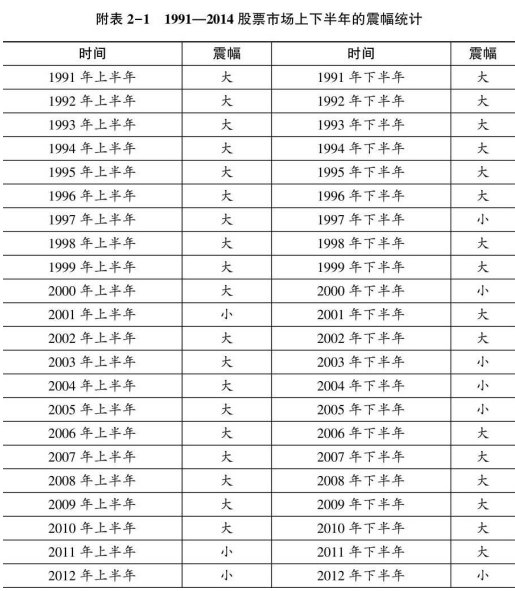

���Ӌ�㷽����1-6�£��˕r�g�ȣ�����c-����c��/1�µ��_�P�r��ͬ����7-12�£��˕r�g�ȣ�����c-����c��/7�·ݵ��_�P�r�����Ј��������25%����ʣ�����25%�����ӛ��“��”��С��25%�����ӛ��“С”������2-1�nj����ı�2-1������������

���Ӌ�㷽����1-6�£��˕r�g�ȣ�����c-����c��/1�µ��_�P�r��ͬ����7-12�£��˕r�g�ȣ�����c-����c��/7�·ݵ��_�P�r�����Ј��������25%����ʣ�����25%�����ӛ��“��”��С��25%�����ӛ��“С”������2-1�nj����ı�2-1������������

ͨ�^����2-1�����Կ�����1991-2014�ֻ꣬��2001��2011��2014����F�^“�ϰ������С���°��������”����r�����ʞ�13%��ֻ��2012����F�^“�ϰ���С���°���ҲС”����r�����ʲ���5%��

“�����Z”�¼�

“�����Z”�¼��Ўׂ���Ҫ�����c����ǰ�y�A�y���º�ɽ�ጡ�Ӱ��ش�

“�����Z”�¼��l��ǰ�y���A�y���зdz����Ӱ푣������º��ǿ��Խ�ጵġ����磬2014��ԭ�̓r����F���m���µ�������ĕr����]�������뵽�����@ô�ࡣ�����磬2015��1��19�գ��C�O��ͨ���ˌ�ȯ�����YI�լF���z��ĽY��������˹��еĴ����ȯ�̰�K���Ǽ��w��ͣ��

�ܶ���؛�Ј�������ʿ���������M������������Լ�������Ͷ�Y�ߺܺ�������“�����Z”�¼������@���҂��]�k���رܵģ�����@�����Ј��ı��|���c���҂�������ֻ�Ѓ��c��һ����ôȥ����“�����Z”�¼������������ēp��������ͣ���һ������ôȥ����“�����Z”�¼��������Ј��Ļ�y�r�C��U��������

����“�����Z”�¼������e��ָ����һ�c�ǣ����“�����Z”�¼����º���Խ�ጵģ������кܶ���ԇ�D����һ��“�����Z”�¼����F֮ǰ�����A�y����������׃��Ҏ�ɡ��@�䌍��һ���J�R�ϵ��`�^����������Ͷ�Y�ߣ�����“�����Z”�¼����҂�Ҫ���đ�ԓ��������F�r��ôȥ현ݶ��������ȥ�A�y��Εr�����F��

֪�R朽ӡ�“�����Z”�¼�

���x

���������������c���¼���“�����Z”�¼���

��1��ϡ���ԡ������������ԣ��������˂�ͨ�����A��֮�⣬Ҳ�������^ȥ�]���κ��܉�_�����l���Ŀ����Ե��C����

��2���_���ԡ������a���O��Ч����

��3���º��A�y�ԡ����Դ�ʹ�˂����º�����İl���������ɣ��J�����ǿɽ�ጺͿ��A�y�ġ�

“�����Z”��߉

�㲻֪�����±���֪�����¸������x��

�����Ј���“�����Z”�¼�

�����Ј�څ����ͻ׃����������ԭ�е��Ј�څ�ݕ����o����ͻȻ�K�Y�����F��ԭ��څ�ݏ��ҷ��D�Ć�߅�С�����һ��Ԓ�������J���f�oһʧ�r���Ј��o��ӭ�^һ����

��������

������ָ�¼��������н�ጣ����W��Σ�C�ȡ�

“�����Z”�¼�

“�����Z”�¼��Ўׂ���Ҫ�����c����ǰ�y�A�y���º�ɽ�ጡ�Ӱ��ش�

“�����Z”�¼��l��ǰ�y���A�y���зdz����Ӱ푣������º��ǿ��Խ�ጵġ����磬2014��ԭ�̓r����F���m���µ�������ĕr����]�������뵽�����@ô�ࡣ�����磬2015��1��19�գ��C�O��ͨ���ˌ�ȯ�����YI�լF���z��ĽY��������˹��еĴ����ȯ�̰�K���Ǽ��w��ͣ��

�ܶ���؛�Ј�������ʿ���������M������������Լ�������Ͷ�Y�ߺܺ�������“�����Z”�¼������@���҂��]�k���رܵģ�����@�����Ј��ı��|���c���҂�������ֻ�Ѓ��c��һ����ôȥ����“�����Z”�¼������������ēp��������ͣ���һ������ôȥ����“�����Z”�¼��������Ј��Ļ�y�r�C��U��������

����“�����Z”�¼������e��ָ����һ�c�ǣ����“�����Z”�¼����º���Խ�ጵģ������кܶ���ԇ�D����һ��“�����Z”�¼����F֮ǰ�����A�y����������׃��Ҏ�ɡ��@�䌍��һ���J�R�ϵ��`�^����������Ͷ�Y�ߣ�����“�����Z”�¼����҂�Ҫ���đ�ԓ��������F�r��ôȥ현ݶ��������ȥ�A�y��Εr�����F��

֪�R朽ӡ�“�����Z”�¼�

���x

���������������c���¼���“�����Z”�¼���

��1��ϡ���ԡ������������ԣ��������˂�ͨ�����A��֮�⣬Ҳ�������^ȥ�]���κ��܉�_�����l���Ŀ����Ե��C����

��2���_���ԡ������a���O��Ч����

��3���º��A�y�ԡ����Դ�ʹ�˂����º�����İl���������ɣ��J�����ǿɽ�ጺͿ��A�y�ġ�

“�����Z”��߉

�㲻֪�����±���֪�����¸������x��

�����Ј���“�����Z”�¼�

�����Ј�څ����ͻ׃����������ԭ�е��Ј�څ�ݕ����o����ͻȻ�K�Y�����F��ԭ��څ�ݏ��ҷ��D�Ć�߅�С�����һ��Ԓ�������J���f�oһʧ�r���Ј��o��ӭ�^һ����

��������

������ָ�¼��������н�ጣ����W��Σ�C�ȡ�