��ָ��؛�ǹ�ƱͶ�Y�ߵĺÎ���

admin

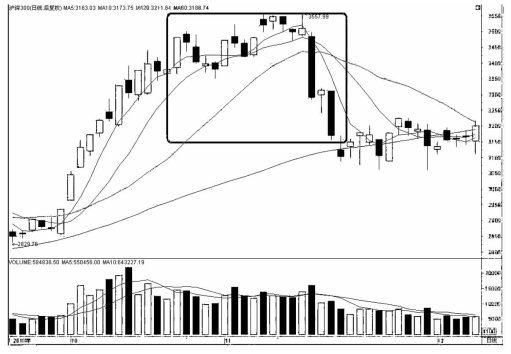

ͬ�ӣ���(d��ng)��ָ��؛�ϼs���ڽ���r(sh��)����ϼsָ��(sh��)��(hu��)�c����300ָ��(sh��)�߶��Ǻϣ�����ƽ�r(sh��)�߄�(sh��)�У�һ����ָ��؛�ϼs�c����300ָ��(sh��)�a(ch��n)���^������Nˮ���g��һ���(l��i)�f(shu��)Ҳ��1��֮�ϣ���Ҳ��(hu��)���l(f��)���^���@���������������磬��(d��ng)��ˮ���g�^��ĕr(sh��)��͕�(hu��)�|�l(f��)�Y�����(ch��ng)�_(k��i)���ՆΣ���ָ��؛�ϼsָ��(sh��)�c(di��n)λ���ڜ���300ָ��(sh��)������ˮ�����Լ�ُ(g��u)������(y��ng)��ETFƷ�N��(l��i)��(sh��)�F(xi��n)�ڬF(xi��n)�������P���ڱ���(sh��)��һ���ֵ����£���B�̾��������ԕr(sh��)������(j��)��ָ��؛����Ʒ�N�����M(j��n)�о��w���e���f(shu��)�������������x�M(j��n)���w��(hu��)�����˕r(sh��)߀��һ��(g��)����Ҫ�c(di��n)�����@�ӵIJ����ǟo(w��)�L(f��ng)�U(xi��n)�IJ����������һ���Ј�(ch��ng)څ��(sh��)���F(xi��n)���@����λ����ô�����Y���R�Ͼ͕�(hu��)����ُ(g��u)���ETF���~���ۣ��D(zhu��n)���ӂ}(c��ng)��ָ��؛�ՆΣ��Ķ������Ј�(ch��ng)���С��Q��Ԓ�f(shu��)�M(j��n)����������֮�����Y�������Ǜ](m��i)�п���Ϳ���֮�ֵģ���ֻ����������һ�������Y���M(j��n)��ͬ�ӵIJ��������F(xi��n)�U(ku��)���A���ęC(j��)��(hu��)����ô�o(w��)Փ��ʲô�Y��(hu��)�^�m(x��)�����@�ӵ��О飬�Ķ�ʹ���Ј�(ch��ng)���F(xi��n)����������ͻ�ƺ�������λ���^�������İ���������2010��10�µף�IF1011�����ϼs��10����Ѯ���F(xi��n)���B�m(x��)�Ĵ����ˮ��r����������10��25����ˮ���ֵ�_(d��)����125�c(di��n)�ij�����ˮ��10��28��߀��110�c(di��n)������11��1���ձP(p��n)�r(sh��)�ѽ�(j��ng)����50�c(di��n)����D2-3��ʾ�^(q��)���@Ȼ���������Y����(l��i)ƽ���@�ӵı��x���S���^�m(x��)�½����f(shu��)��Խ��(l��i)Խ����Y���M(j��n)�пՆ��������S��������l(f��)��11��12�յĿ����L(zh��ng)ꎣ��������@�ӵ��О飬�S���B�m(x��)�ɸ��L(zh��ng)�֮����D2-4��ʾ�^(q��)�����^�M��س��ˣ��@�Ӷ̶̎���IJ����Ϳɫ@�����ơ����@��(g��)�Ƕ��҂��ɿ�������(sh��)�H�Ϲ�ָ��؛�r(sh��)���ܶ��r(sh��)��](m��i)�ж�գ��е�ֻ���A�����ķN��ʽ����ٍ�X(qi��n)���͕�(hu��)���Y���Ƅ�(d��ng)�@�N��ʽ���������

�D2-3����ָ��؛��2010��10�µ�2010��12�µ���K���D

�D2-4������300ָ��(sh��)��2010��10�µ�2010��12�µ���K���D

��(d��ng)Ȼ������߀�������һ�c(di��n)���Ǿ��ǜ���300��ָ��؛��������һ�Nƫ�����յĹ��ߡ�����һ����(hu��)��(w��n)���y������������@�䌍(sh��)�����`�^(q��)���������f(shu��)��ָ��؛�������࣬�������p�������Ը�ƫ���������A��ģʽ�����w��ԭ���Ѓ��c(di��n)����һ�c(di��n)�ǹ��б������µ����ס��ϝq�y���ϝq����������y�س��m(x��)Ͷ���(l��i)�Sϵ�Ƀr(ji��)������߀��Ҫ�Ј�(ch��ng)�h(hu��n)������Ϣ��ͻ�������T�����ص���ϣ�����һ��(g��)���治�o���͕�(hu��)���F(xi��n)�ϝq�Kֹ�ĬF(xi��n)��һ���ϝq�О�Y(ji��)���������ٍ�X(qi��n)Ч��(y��ng)�p���͕�(hu��)���l(f��)�I(m��i)���Y��p�٣��Ķ����l(f��)�@���P(p��n)Խ��(l��i)Խ��س��֣��@�̈́�(sh��)�ؕ�(hu��)���l(f��)�Ƀr(ji��)���У��Ķ��γ��µ������ܶ��r(sh��)���µ��Dz���Ҫ̫�����ص���ϣ�ֻҪ����ij��(g��)���س��F(xi��n)��(w��n)�}����������l(f��)�µ���������Щ�r(sh��)��һ��(g��)���յĂ������Ԏ���(l��i)�ֻ��Ե��µ�����ˏĴ����ځ�(l��i)�����Ј�(ch��ng)̎�������µ������еĕr(sh��)�gҪ��ţ�����ڵĕr(sh��)�g�L(zh��ng)����ô�Ј�(ch��ng)�и����r(sh��)�g�������՞���Ҫ�A��ģʽ��

�ڶ��c(di��n)����ָ��؛���Y�������A�������x���������܉����յĹ�������ȯ��ETF��ָ��؛��������ȯ�����ṩ�Ę�(bi��o)�Ĺ�Ʊ�dz��٣����Ҕ�(sh��)��߀��(hu��)�ܵ��dz�������ƣ���ETF������(du��)��(y��ng)�Ĺ�Ʊ�@�еĹ�Ʊ���ܶ��r(sh��)��������ȵę�(qu��n)�ز�ͬ�������ڔ�(sh��)����Ʒ�N�Ͻo���˺ܶ�����ƣ��_(d��)�����S�r(sh��)���S�ء��S�����յ�Ŀ�ģ��������@�ɂ�(g��)Ʒ�N�����ᘌ�(du��)��Ʊ������Ʊ�������~���@�ӂ}(c��ng)λ����͕�(hu��)�кܴ�ľ����ԡ�����ָ��؛�t���S�r(sh��)�S�ؿ��Ԍ�(sh��)�F(xi��n)���գ����������յĔ�(sh��)����Ҳ�](m��i)�����ƣ�ֻҪ���Y��Ϳ��_(k��i)�O(sh��)�o(w��)��Ă}(c��ng)�Σ���ˌ�(du��)�ڴ��Y����(l��i)�f(shu��)��Ҫ����ͨ�^(gu��)���Ձ�(l��i)��(sh��)�F(xi��n)�A����Ȼ��(hu��)�x���ָ��؛������ͨ�^(gu��)�ױ���ģʽ���U(xi��n)Ҳ��(hu��)�x���ָ��؛�������nj�(du��)���Ё�(l��i)�f(shu��)���������������A��ģʽ�ģ�һ���µ�����ζ��̝�p������µ��r(sh��)�g�L(zh��ng)�˱�Ȼ��(hu��)��(d��o)�¸����Ͷ�Y�ߒ��۹�Ʊ����?y��n)����Խ�ÓpʧԽ���@����ͬ�ˣ�һ����Ѫ��һ����(y��ng)��Ȼ��ֹѪ�������֮������ô���ĽY(ji��)�������ݿˣ��@�Ͳ����Լ��܉�̎�����ˣ�һ��ֻ�� (t��ng)�������������σɂ�(g��)�Ƕȁ�(l��i)�����҂�����֪������ָ��؛���������Á�(l��i)��(sh��)�F(xi��n)���յĹ��ߡ�

��Ȼ��ָ��؛����ر����^�����Á�(l��i)��(sh��)�F(xi��n)�A������ô��(du��)�����(l��i)�f(shu��)�Ϳ���ͨ�^(gu��)��ָ��؛��(l��i)�O(ji��n)�y(c��)���^�Ą�(d��ng)�Ķ���ǰ�ھ�����е��L(f��ng)�U(xi��n)����(ji��n)�ο��Y(ji��)һ�£��������ָ��؛�ւ}(c��ng)���F(xi��n)���ٵ������������_(d��)���vʷ��߂}(c��ng)λˮƽ��85�����@�f(shu��)�����^������(qi��ng)��һ��Ҫ�M(j��n)���L(f��ng)�U(xi��n)�A(y��)���ˣ����ֱ�ӄ�(chu��ng)�¸ߣ��Ǿ����L(zh��ng)��µ��ľ���(b��o)��������ҪҎ(gu��)�ܡ��|���~ţ�W(w��ng)http://m.qqmoo.cn/����(du��)�����Nˮ��(l��i)�f(shu��)���ϝq��ˮ���µ��Nˮ�������ģ����˕r(sh��)���Nˮ���g�^(gu��)���^(gu��)ָ��(sh��)��1�����t��Ȼ��(hu��)�������������F(xi��n)���@��(g��)ǰ��Ҳ�����^(gu��)�ˣ�����(du��)���µ���ˮ���ϝq�Nˮ�F(xi��n)��������m(x��)���F(xi��n)���t�f(shu��)���Ј�(ch��ng)��Ҫ���F(xi��n)���c(di��n)������(hu��)�еֿ��µ�����ϝq�߄�(sh��)���Լ��ֿ��ϝq����µ��߄�(sh��)����ˏ��@��(g��)�Ƕ��v����ָ��؛ʹ�����L(f��ng)�U(xi��n)�������ױO(ji��n)�أ��ǹ���ĺÎ��֣�������(n��i)�ݴ�ҿɲ�醕�(sh��)�Ѓ�(n��i)�ݣ��ڴ˾Ͳ�٘���^(gu��)�ࡣ