��Ʒ��؛�����������؛��������֪�R�����T����ͨ

�~ţ�W����

һ����؛�����Ķ��x

�������ρ��f���������ǫ@ȡ���档Ͷ�Y��Ͷ�Y��؛��Ŀ�ğoՓ�ǻر��L�U��߀��Ͷ�Cӯ�������Ǟ��˫@ȡ���棬������������؛Ͷ�Y�еĵ�λ�����֪���������P�ߌ����ҽ�B�������P�ă��ݡ�1�������Ķ��x

�����ֽв�r���ף��@��ָ�������P�Ј��������P�ϼs֮�g�IJ�r׃���������P�Ј��������P�ϼs�M���c�������෴�Ľ��ף��Ķ�ͨ�^��r�@��������О顣�����f���ǣ���؛�Ј�Ͷ�Y�����ò�ͬ�·ݡ���ͬ�Ј�����ͬ��Ʒ֮�g�IJ�r��ͬ�r�I����u����ͬ�N���؛�ϼs�ԏ��Ы@ȡ�����Ľ����О飬����Ҳ�����J����Ͷ�C�е�һ�N���F��һ�N��Ʒ�ĬF؛�r���c��؛�r�����ڲ��ͬ�N��Ʒ��ͬ�����·ݵĺϼs�r��֮�gҲ���ڲ��ͬ�N��Ʒ�ڲ�ͬ�������Ľ��׃r��׃��Ҳ���ڲ�������@Щ��Ĵ��ڣ�ʹ��؛�Ј����������׳ɞ���ܡ�

2������������

������������Ҫ���F�ڌ�Ͷ�Y�ߺ͌��Ј��ɂ����棬���w�������£���1��Ͷ�Y�߿���ͨ�^�������F���档Ͷ�Y�ߵ������О�o���Ǟ��˫@�����档

��2����Ť�����Ј��r��������������ˮƽ��һ����؛�c�F؛�Ј�ƫ���^�����F��߅�����О飬�@����ʹ��؛�c�F؛�r������������O���y�F؛�ăr���20Ԫ���ˣ���؛�r���30Ԫ���ˣ��˕rÿ�I��1�ˬF؛���y���u��1����؛���y���ԫ@��10Ԫ��������Ͷ�Y����������I��F؛���y�����u����؛���y���t��ʹ���y�F؛�������r��Ѹ���ϝq�������y��؛�����u�Ռ��¹����^ʣ���r����ȻҲ�������µ���

3�������ķ�ʽ

һ�㳣�õ�������ʽ�����N�����������������Ј������Ϳ�Ʒ�N����������w�������£���1����������������������ָ��ͬһ��؛Ʒ�N�IJ�ͬ�ϼs�·ݽ���������ȡ������෴�Ľ��ײ�λ�����Ԍ��_��ķ�ʽ�Y������һ�N������ʽ��ͨ�^�r�g���µăr��@ȡ���档

��2�����Ј����������Ј�������ָ��ij���Ј��I�루���u����ijһ�r���·ݵ�ij�N��Ʒ�ϼs��ͬ�r������һ���Ј��ό������u�������I�룩ͬ�N��Ʒ�ϼs�����Ãɂ��Ј��ăr��׃�Ӂ��@�����档

��3����Ʒ�N��������Ʒ�N������ָ���I�루���u����ij�N��Ʒ�ϼs��ͬ�r���u�����I�����P����һ�N�����·���ͬ����Ʒ��ͬ�����P�ĺϼs�������ߵIJ�r�տs��U����һ���̶ȕr���M��ƽ�}�˽Y�IJ�����ʽ��

߀��һ�N���������������ʽ����ԭ���c�aƷ֮�g���������@�N��ʽ��ԓ�x��r�����P�ԏ��ăɷN��Ʒ������c���ͣ���ͬ�r���Ј����I�M���u���@�ɷN��Ʒ���������ף���Ҳ�����f������Ʒ�N������������ʽ��

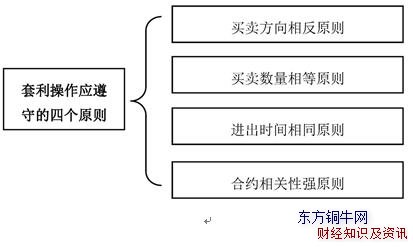

4��������ԭ�t

�M�����������r������ѭ�Ă�����ԭ�t�����w��D9-1��ʾ��

�D9-1���������������ص��Ă�ԭ�t

��1���I�u�����෴ԭ�t��Ͷ�Y���ڽ����I�}��ͬ�r�����u�}��������ֻ���I�}�����u�}����2���I�u�������ԭ�t��Ͷ�Y�߽����I�}�c�u�}�Ĕ���һ��Ҫ��ȣ���t�����c���Ք�����ƥ���ʹ�^����¶�������F�����^������^�ĬF�����R�^����L�U��

��3���M���r�g��ͬԭ�t��������؛�r���Dz��ӵģ����יC���Կv���ţ����������ͬһ�r�g���}�����r����׃�ßo�����������ԣ�����^��Ľ���Ҫ��ͬһ�r�g��

��4���ϼs���P�ԏ�ԭ�t��һ����f������Ҫ�ڃɂ����P���^���ĺϼs�M�У����������е�Ʒ�N���m���������@�����ֻ�кϼs���P�ԏ���Ʒ�N����r��ŕ����F�ؚw���@�Ӳ����������A����t���ڃɂ��]�����P�Եĺϼs���M���������c�քeُ�I�ɂ���ͬ�ĺϼs������Ͷ�Y�]�Ѕ^�e��

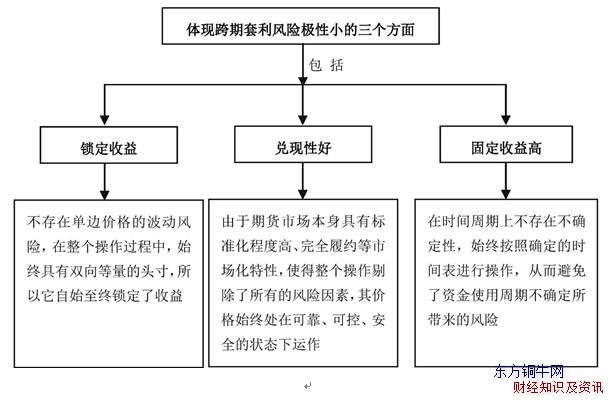

�������̣�������؛����������

Ͷ�Y��Ͷ�Y��؛��Ŀ�ğoՓ�ǻر��L�U��߀��Ͷ�Cӯ�������Ǟ��˫@ȡ���棬������������؛Ͷ�Y�еĵ�λ�����֪�����Ͷ�Y��Ҫ�쾚�����������������P�ߌ����ҽ�B�������P�����̡�1��������؛�ϼs

Ͷ�Y�������ĵ�һ���nj��҃ɂ����P�Ժ������^�õ���؛�ϼs�����ԏ��Ј������ʽyӋ��Ƕȷ������Ј�����nj�������؛�ϼs�P�ԵĿ��Y�����^�@��һ�N“�뮔Ȼ”����r�������˂�֪�����������Ͳ��Ѽӹ����ƵÁ������Բ�������؛�ϼs�c�Ͳ��ѵ��P���^�����У�����������r���@�ɷN�ϼsҲ�����P���^�͵ĕr��2���_���������g

�������g���ԅ����vʷ�rλ�IJ��Ӂ��_����һ����r�£��ɷN���P���^�õ���؛�ϼs����r��׃������һ�����ȃȲ������O���Ѓr��ͻ�ƚvʷ����c�c����c�����r��U���sС��ijһ�̶Ⱥ����ăr������෴�ķ��ӣ��@�r�ͳ��F�˲��e���������g�����ڃɺϼs�ăr����PϵҪ�M�������Ĕ���̎���������Д���r����߄ݣ��^��ֱ�^�ķ��������Ãr��ȁ���ʾ�����w���£�

��1�����ɺϼs����̎����һ���D�ϣ��õ�һ���r��������D��

��2������r����������L�ڲ�����r�������ҳ��������������ޡ�

��3������Ŀǰ�r��_���������g�����ҳ������ںηN��r���M�н��������^�磬�ںηN��r��Ҫ���_�x����

3���ƶ���������

Ͷ�Y�����������̵����߀��ԓ�_�����������Ƿ���С������Ҫ�����������п��]�����ׂ����}����1����Q���ˆ��}������������Ҫ����Ͷ�Y���Լ��ĕr�g���Y��_�������C�����^���в�����邀�ˆ��}Ӱ������Y����

��2���_����ͨ���}����������؛�ϼsҲ��ԓ��������ͨ�Ժ��������������һ���ƥ�䣬�Ա��������О������M�С��ϼs�ijւ}���ڔM�����^�电����10�����ϱ��^���룬��t�����M���������Ӱ푲���Ч����

��3�����]�r��}��������������һ�㲻���]�r�ӵķ�����Ҫ���]�r��ĔU���c�sС����ˣ�Ͷ�Y�߳���Ҫ�_֪�r��Ľ^����ֵ�⣬߀Ҫ�eע��r��IJ���څ�ݡ�

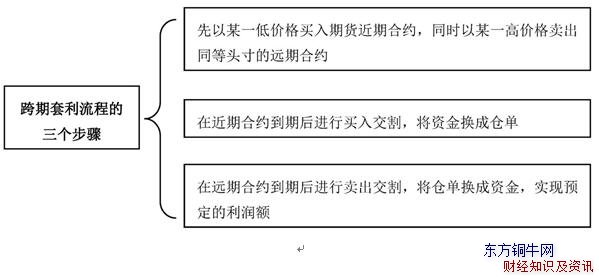

4���_ʼ��������

�����r���\��څ�ݣ��x�������؛�ϼs����ʽ���I�Mһ�N��؛�ϼs���u����һ�N��؛�ϼs���ȵ���؛�r���_��Ͷ�Y�ߵ��A�������߅ͬ�rƽ�}�˽Y��������헣�Ͷ�Y�������֪�����

�Ј��г��F�������C�����S���һ�N�����������ڷN�Nԭ����ʹ��r�����ܺõػؚw�����������F�˴�����R��׃�����@��Ͷ�Y����Ҫ����ġ�Ͷ�Y�����M�������ĕr����Ҫ֪�����ׂ�ؓ��ă��ݣ��@�Ӳ��ܴ_���������������^�̸��������1���r��Ҳ�Ǻ���

�S��Ͷ�Y�ߌ��ҵ������C�����������Ǹ�������Д���r��������څ�ݲ���һ����������ȥ������ij��؛�r��һֱ��ijһ�^�g���ӣ��������ӵ��^��λ�Õr���S��Ͷ�Y�߶����J��ԓ��؛�r��Ҫ�µ����M�����ա��������ϣ���Ʒ�r������ȫ�п���ͻ�ƚvʷ�rλ�ġ����F�����ăr��Ҳ����؛�Ј��������F����“���ڼ�����”��

2������Ϥ�ĺϼs����

�����ijɹ����F����ҪͶ�Y����Ϥ�ɂ���؛�ϼs֮�g�������r��@����Ҫ�L�r�g�^�첢�����ó��ġ���ע�����ׂ�������Ϥ�ϼs��Ͷ�Y�ߣ�������ϲ�g�V���W��Ͷ�Y������Ҫ�õöࡣ������һ��İ�����Ј�����İ������؛Ʒ�N��Ͷ�Y�ߺ��yϵ�y�ط�����������ˣ�Ͷ�Y�ߑ��M�����x���Լ���Ϥ���Ј���3�����_�x����������

���������C����ͨ�^���L�ڃr���Pϵ���ҵ����ڃr��ʬFƫ�x�ęC�����l�������C��������һ�㶼�Ƕ��ڻ���ͻ�l�¼�����ăr��׃�ӡ����ԣ�Ͷ�Y��һ�㲻��ԓ����Ƕ�������Ӱ푵����������r�C��4��ע��ϼs��������

���Ͷ�Y�߽M���������M���У���һ�����߃ɂ���؛�ϼs�����Ժܲ��ô�͑�ԓע��ԓ�����M���Ƿ�������ͬ�r�_�}��ƽ�}���˕r��������M������������Ͷ�Y�߲��H���ܫ@�����棬߀�п��ܳ��F̝�p�����Ͷ�Y�߽M���ĽM��������ô�M�ϵăɂ��ϼsһ�������ڛ_���ɱ�������؛�c�F؛֮�g�������߿��������У����c��������������Y�߾�һ��Ҫ���C�����Y��ij��㡣

5���ѿغ��~�����Y��

Ͷ�Y���ڌ��HͶ�Y�^���У��ɂ������~����횾߂������A�����C���@��������Ϣ�ɱ����Ķ�ʹ�������½���Ͷ�Y����Ҫ�����Y����Դ�������Y��߀�ǽ��J�Y�𣬶��Y���������������^��ij��������ܲ���ƥ�䡣6������“����”����

��Ҫ������ȵĿ������������������������l��׃�����@�����¹����Ѹ��׃�����Ķ�Ӱ�ԭ�еăr��څ�ݡ�7���Ƃ}�r���M������

�ڱƂ}����r���M�������DZ��^Σ�U���О飬�e�nj��ڿ������������һ����r�£����ڵ���؛�������漰�F؛�����Ƃ}���L�U�����ڛ]�ЬF؛�^�����S�o�����Ƃ}��һ���ǿ϶��o���������������ġ����Ј�����ʬF��߅�Ƃ}�ĕr�Ƃ}�ºϼsҪ�������·��߄ݸ�������r��t�������F�ؚw���ӬF�Ķ�����Ͷ�Y��̝�p�ľ��档

8��֔��������������

Ͷ�Y�����M����������ĕr����Ҫ֔���������R�������±��C��͕�������ӣ�����ֻҪ����h�����в����������ėl���͕������ơ����ϣ����Ć��}��������������һ��Ҫͨ�^����F����ô�����дֵ���������������������Ҫ��ȫ�~�Y��ȥ�@ȡ�^С���������漰��ֵ�����}�Ρ����P�M���\ݔ�M�͙C���Y��ɱ����T�����s���}����ʹ����Y���c�A���кܴ���

9��Ҫ������������

�������Ҫ�����m�M��֧������Щ��؛�ϼs�����m�M�ȃr�ߣ������l���ز���������������m�M��֧�����Ķ�“�Ե�”Ͷ�Y�߸�������������磬�P�����������^ijһ�S����؛�ϼs�������Լ����������£����_�}��һֱ̎��̝�p��B��ֱ����������еĕr��ԓ�ϼs�K������С�����棬�P�ߌ���ƽ�}�������������������ӯ�������^�ͣ������B���m�M������������������߀��̝�p��

10�����������еĪqԥ

������ʩ����^�������������������R�Ϯa�����������Ͷ�Y�߳��еĺϼsͻȻ���F̝�p��ͣ�壬�������}�������H�ϣ�Ͷ�Y������ĺϼs����һֱ�ڵ�λ��ʎ�������յĺϼs�s�t�t��Ҋ�µ���څ�ݡ��@�������Ĺ�Ͷ�Y�ߵĕr�g�ͽ��X�����l�F�Լ��~��ÿ��ֻ���ˎװ�Ԫ��Ͷ�Y�߶����룺“Ҳ�S�����r��ԓ�ؚw�ˡ�”�@�N�������Qʳ��ֱ��ijһ����Ӌ��p��ĕr��Űl�F���Լ�������̝�pͣ��ēpʧҪ��öࡣ

�ġ����ԣ�ʹ�ÿ��������IJ���

������������������������ʽ�������ă�����ֻ��Ҫ�о�����һ�N��؛�ϼs�����^���m����Ͷ�Y�ߡ�����������Ҫ�����חl�[�T��ҪͶ�Y�����ա���1�������·ݺϼsһ��Ҫ���h�ڲ��Ӹ��ӻ��S��

��2�����^���Ƃ}��ʹ���µăr��׃���^���Ƃ}��ʹ���r��׃С��

��3�����r��ěQ�������ǎ�档

��4������r���ǃr�����Իؚw����Ҫ���ء�

�������P�ߌ����ҽ�B����������һЩ���P���ݡ�

1�����������ĸ���

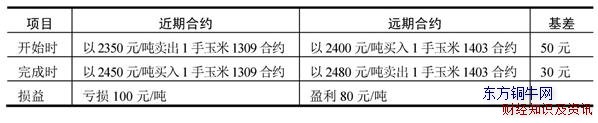

���������ֽ�“�ւ}�M������”“�������������”��“���������������”���ձ��m���ڃr��׃���ļ������^�����r�aƷ��؛��1��1ԭ��

����������ԭ���ǣ���ǰ�h�ºϼs�ͽ��ºϼs�ăr����ڳւ}�ɱ��r���Ϳ��M�����������漴�ǃ��ߵIJ���У��ւ}�ɱ���Ҫ�����}���M�����m�M�������M���^���M���|�z�M����ֵ�����Y����Ϣ���M�á�1��2���c

�������������@���������L�U�OС������Ҫ�w�F�������������棬���w��D9-3��ʾ��

�D9-3���w�F���������L�U�O������������

1��3���

��������ᘌ��Ј���r��һ����Է֞�ţ�����������������͵�ʽ�������N��1��4����

�������������̿ɷ֞��������E�����w��D9-4��ʾ��

�D9-4�������������̵��������E

2��ţ�������ķ���

ţ���ǿ��q���Ј���һ��ֻҪ��ȡ���_�Ŀ�������������Ͷ�Y�߶���ӯ��������Ҳ��̝�p����r���F��2��1ӯ����r

��ţ�������У�����Ͷ�Y�ߌ��F؛���е������A�ڣ��h�ںϼs�������F�����õ��ϝq�Ի��ԡ��˕rͶ�Y�߿����u�����ںϼs���I���h�ںϼs���I�h�u�������Ķ��@��ӯ�������9-1��ʾ��

��9-1���I�h�u��

��Ʒ��؛�����������؛��������֪�R�����T����ͨ

2��2̝�p��r

�ڂ��e��r�£�Ҳ�����F���ںϼs�q�������h�ںϼs����r���@�ӵ���r�£�����̝�p����ӯ��������Ͷ�Y�ߕ����F̝�p����r�����9-2��ʾ��

��9-2��ţ��̝�p��r

��Ʒ��؛�����������؛��������֪�R�����T����ͨ

����ԓ����ʾ����Ͷ�Y��ÿ����һ�ֺϼs��������10������Ӌ�㣩�t��̝�p����100-80��×10=200Ԫ��

3�����������ķ���

�����ǿ������Ј���Ͷ�Y��ֻҪ��ȡ���_�Ŀ�������������һ�㶼��ӯ����̝�p��r���^�١�3��1ӯ����r

�����������У�����Ͷ�Y�߿����F؛���У��h�ںϼs���µ����졢�����Ը������˕rͶ�Y�߿����I����ںϼs���u���h�ںϼs���I���u�h�����Ķ��@��ӯ�������9-3��ʾ��

��9-3���I���u�h

��Ʒ��؛�����������؛��������֪�R�����T����ͨ

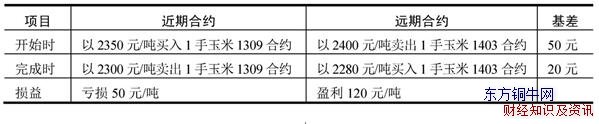

����ԓ����ʾ����Ͷ�Y��ÿ����һ�ֺϼs��������10������Ӌ�㣩�ɫ@�������飺��120-50��×10=700Ԫ��

3��2̝�p��r

�ڂ��e��r�£�Ҳ�����F���ںϼs���������h�ںϼs����r���@�ӵ���r�£����ڽ��ںϼs��̝�p�ϼs���h�ںϼs��ӯ���ϼs��̝�p����ӯ��������Ͷ�Y�ߕ����F̝�p����r�����9-4��ʾ��

��9-4������̝�p��r

��Ʒ��؛�����������؛��������֪�R�����T����ͨ

����ԓ����ʾ����Ͷ�Y��ÿ����һ�ֺϼs��������10������Ӌ�㣩�t��̝�p�飺��130-100��×10=300Ԫ��

�塢��ʽ�����ķ���

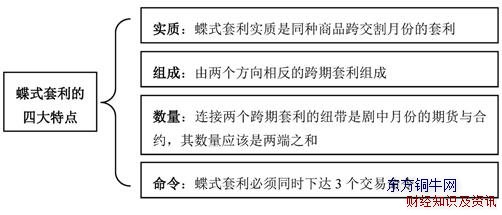

��ʽ�������������������һֻ��������˵ô���������w���������飺���^��IJ����ϣ���ȡһ�ݽ��˺ϼs���ɷ����g�ϼs��һ���h�˺ϼs�ķ�ʽ�����н��ˡ��h�˺ϼs�ķ���Ҫ����һ�£������g�ϼs�ķ���tҪ�������෴����ʽ���������������е�һ�N�ϳ���ʽ�����������漰�����ϼs������؛�����е������ϼs�ǽ��ںϼs���h�ںϼs�Լ����h�ںϼs����ʽ���������J������һ��ţ��������һ�����������M�϶��ɣ������c��ӯ�����ޣ����L�U�^�͡���ʽ������Ҫ�������Ĵ����c�����w��D9-5��ʾ��

�D9-5����ʽ�������Ĵ����c

������؛�ϼs���ײ�λ�IJ�ͬ����ʽ�����ɷփɷN��r�������^��ʽ�����Ϳ��^��ʽ������1�����^��ʽ����

���^��ʽ���������g�������w���u���ϼs���ɳ�����I��ϼs�����w���������c�p�����9-5��ʾ��

��9-5�����^��ʽ����

��Ʒ��؛�����������؛��������֪�R�����T����ͨ

�����h�ںϼs��2��Ӌ�㣬��ôʹ�ö��^��ʽ������Ͷ�Y�ߌ������飺��50-60×2+80��×10=100Ԫ��

2�����^��ʽ����

���^��ʽ���������w���I��ϼs��������u���ϼs�����w���������c�p�����9-6��ʾ��

��9-6�����^��ʽ����

���Ͼ�����Ʒ��؛�����������؛��������֪�R�����T����ͨ�Ľ��x���D�d������Ʒ��؛�����������؛��������֪�R�����T����ͨՈע����ַ��