����؛�����н����������M�н����c����

admin

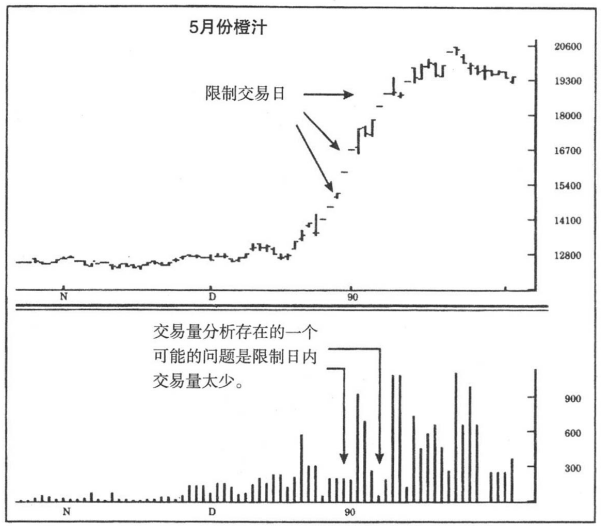

��؛�Ј��н��������������ڵ����y֮̎�h�����ڲ������档һ���棬��������(sh��)Ŀһֱ�����H����Y(ji��)�����һ��ŕ��������@��ζ��������ԇ�D�����r�����Ľ����̶��ԣ�����������Ϣ��������һ�졣�����]�Ы@�þW(w��ng)����Ϣ��������˃��죬߀��횵����ڶ���ij������˽���P��Ϣ����һ���@����Ҋ�IJ������}�������씵(sh��)Ť���˿����������i�������յĽ����������ɺ��Բ�Ӌ����ͨ���˕r�Ј��r��׃��Ҫô�Ҫô�����������҂��e��һ�����ӣ��I�M���u����ռ�����@��(y��u)�ݣ����҂��s������������������Ҋ�D2-102��

�D2-102

���y(t��ng)�Ľ���������ͨ����Դ���@��һ�N���O�����Ј�څ�����m(x��)�r�����������U���Ј�څ�ݸ�׃�r�����������sС���ڙM��l(f��)չ���Ј��У��������������١�������F(xi��n)���Ј�ͻ�ƣ��oՓ���Ă��������������_����ֵ�������S���Ј��������L���҂�ע����Ľ�������ͻ��̎�����Ј�������څ�ݵą^(q��)��

����һ���J�������@Щ�������ΑB(t��i)�������ģ������κ�ƫ�x�������О��ʹ�ˑ���څ�ݲ��]�б��F(xi��n)��������ô���ţ�Ҳ�S��ԓ�����@�Nڅ���ߡ����磬���ͻ�Ƴ��F(xi��n)�ڽ������ٕr���S�ཻ���̲����M���Ј������ǽ��������ӣ��܉���Cͻ�ơ�һ�Εr�g������r����Ȼ����څ�ݷ���׃�ӣ��������_ʼ�½���һЩ�����̿�����Ҫ܈ƽ�^�硣�������O�ǽ��������ڃr��׃����һ���߶��|(zh��)�ɵļ��O�����r��׃����ԓ����������C��

�@�N�������ڇ��ص�©�������ȣ��҂������ǃr���ף����ǽ��������ס�����Ј���څ���l(f��)չ���҂��͕�ٍ�X��������������C����ʲô�Pϵ�ء��҂��J�飬�������l(f��)���İ�ʾ߀������ʹ�҂�����Ҫ�˳�һ���ɫ@�����^�硣�r������׃��——�@������Ҫ�ġ��^֮�������������������L�U���ƺ�֔���x��ĸ�ֹۙ�p�c��ʹ������r���˳��Ј���

�҂��ᵽ�^���҂��z�������Ž�����׃���I�ȃr��׃���Ļ������O���r��׃�����ڻ���������׃����ȫͬ�Ӻ������������Pע��Ī�^�����ϵ�ͻ���ˡ��e���ˣ��@����؛���ף����ǹ��н��ס�ÿһ���I�ң������ߣ��ض�����һ���u�ң������ߣ��������д��ڽ���������/����ͻ�Ƶ���r����؛�����Ѕs�����ڣ����қ]���Ă����I(y��)�ˆT�������Լ����Y��ԇ�D�S���Ј��������ԡ�����؛�Ј��У�ÿ���I�Ҷ��J���Լ��nj��ģ�ÿ���u��Ҳ����ˡ������������������Ƅ��Ј��İl(f��)չ������Ј�һ���Ľ����������ܱ���һ���ࡣ�I�u�p���Ľ�����������ȫ��ȵġ�

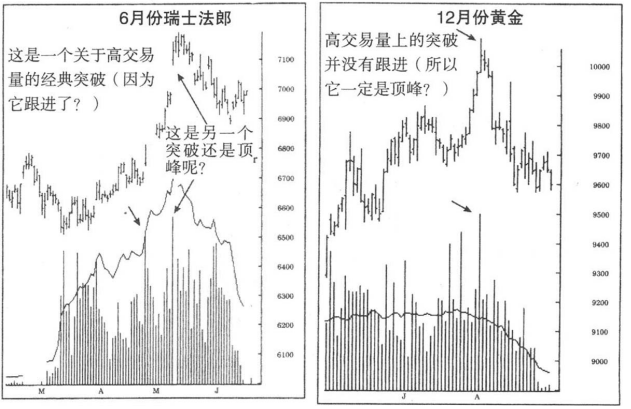

�҂�߀ע��������������д����ĺ�Ҋ֮���ĬF(xi��n)����齻�������Ǻ����ň�������������y�ɞ�һ���I�ȵ�ָ�ˡ������ͻ�����g�������_����ֵ�������Ј��^�m(x��)����ij�Nڅ��׃�������˶��f������׃���I���ڃr��׃������������ֵ��C��һ�Nڅ�ݵ��_ʼ������Ј���������ij�N�߄�׃�������˶��fͻ���ǃr��Ҋ픻��I�M픷����̖���@�ǽ�������ֵ��C�ġ��º��T�����h����20/20���������p�����e�ؾ�����C����Ҋ�D2-103��

�D2-103

���A——δƽ�}�ϼs��(sh��)

�����(sh��)���x�ߌ�δƽ�}�ϼs��(sh��)�@һ����dz����������ָ�����սY(ji��)���r�Ј���δ֧���ĺϼs����(sh��)�����ÿһ���u�ұض�����һ���I�ң���֮��Ȼ��δƽ�}�ϼs����(sh��)Ҳ�����V���Ј��ж��^�ϼs��(sh��)�c���^�ϼs��(sh��)���@����(sh��)Ŀ���h������ȵġ�

δƽ�}�ϼs��(sh��)ͨ�����ڽ������D���Ծ��l�D����ʽ�L�Ƴ����ġ�δƽ�}�ϼs��(sh��)����������Ӌ��ģ��䷽���cӋ�㽻�����ķ�����ͬ����ˣ��Y(ji��)�������ú��t���^֮��������δƽ�}�ϼs��(sh��)�ĸ��V�����x�������������������؛�Ј����Y����������p�����������еģ��tδƽ�}�ϼs��(sh��)�����ӡ����һ�������У���һ���DŽ�ƽ�}���f�^�磬�tδƽ�}�ϼs��(sh��)���ֲ�׃������p����ƽ�}���tδƽ�}�ϼs��(sh��)���p�١�������ܵ�׃���H���@Щ��δƽ�}�ϼs���Ȍ��H����r��������öࡣ���ǣ���r���������ʡ�

���S���Ј��У��������r(n��ng)�a(ch��n)Ʒ�Ј���δƽ�}�ϼs���S������(ji��)׃����׃���ġ��S�ռ���(ji��)�r���ڱ�ֵ���������࣬�Ķ�����δƽ�}�ϼs��(sh��)���ࡣֻ�Ю�δƽ�}�ϼs��(sh��)�����c�����ļ���(ji��)څ�ݲ������r�����ſ��ܕ������x����Ʒ�о��֞鹫���ṩ�˷��㣬�L����һ�������ƽ��δƽ�}�ϼs��(sh��)�D��ʹ�ü���(ji��)�Ա��^���ס�

��Ͷ�C�dȤ��һ�N��Ʒ��һ�ݺϼs�D(zhu��n)����һ�ݺϼs�r��δƽ�}�ϼs��(sh��)Ҳ����׃�������ֻ���M�����ϼs��δƽ�}�ϼs��������ڶ��@���e�`����Ϣ�����磬�ڽӽ�������ڵ������Ј��У�δƽ�}�ϼs�p�ٿ��ܲ�����ζ��Ͷ�C���ڗ��У�Ҳ����ζ����ҪҊ��ˣ�δƽ�}�ϼs�p�كH�H��ζ��Ͷ�C���J���Ј����ţ���Ҫƽ�������ĺϼs���M����Խo�������L�ڵČ����ĺϼs�����҂����hδƽ�}�ϼs���^����Ҫ���Ŀ���δƽ�}�ϼs��������һ����һ���µ�δƽ�}�ϼs�����r��Ҳ��Ӱ�ijЩ�ϼs��δƽ�}�ϼs������Ҫ֔������Ҫ�^�ȿ����@����(sh��)��(j��)�����҂�֮Ҋ�����@ʾ������δƽ�}�ϼs�������δƽ�}�ϼsƽ��ֵ�����õĻ��B�m(x��)�ĈD�����������δƽ�}�ϼs�D��

�������cδƽ�}��(sh��)

�˂������J����ڽ�������δƽ�}�ϼs��(sh��)�Ľ���ϵ�y(t��ng)����Ч���oՓ�l�L���^��������δƽ�}�ϼs��(sh��)���߃��ߣ����l(f��)�F(xi��n)�����������S�����I�ȃr��׃�ӡ��oՓ�r���Ă�����ͻ�ƕr�����������������ӡ�ţ����δƽ�}�ϼs��(sh��)�Ĝp���Еr�Aʾ���Ј����Ì�Ҋ픡��������cδƽ�}�ϼs��(sh��)�@ʾ���I�M���u���������ّ��c��Щ�H�H���ڃr��ļ���ͬ����Ч���@�ƺ����ٺ������^�ġ�Ȼ�������½�������δƽ�}��(sh��)������Ҫָ�˵ărֵֻ��һ�N����

�m�f��ˣ��҂�߀�dz��J�Еr�о��r��������δƽ�}�ϼs��(sh��)֮�g���Pϵ�����õġ���������δƽ�}�ϼs��(sh��)����ʹ�҂����Ј�ͻ�Ƶď��ȵ��^�c����_�������������҂��Ј���ҪҊ���|픡��M���L���ԁ������S��������(j��)��������δƽ�}�ϼs��(sh��)�����ף��҂������J���@�ɷNָ���ǽ���ϵ�y(t��ng)�Ļ��A������픶���Գ䮔��C��ʾ���ԡ�

�������cδƽ�}��(sh��)�Ӱ�

Ҫ��ӳ����������δƽ�}�ϼs��(sh��)�c�r��׃��֮�g�ձ��Jͬ���Pϵ����εķ����DŽ�(chu��ng)����������һ������

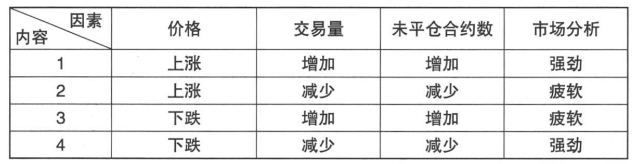

�ı�������Կ��������y(t��ng)��δƽ�}�ϼs�Uጰ����ķN���ܣ�

1���r�����ϝq��δƽ�}�ϼs�����ࡣ�@��ζ���µ��Y�����������Ј��������I�M����������Ҫ�`�J���I�Ҷ����u�ң���鲢�����@ô���¡��r���ϝq��ʾ�I��Ը�⸶���ߵăr��Ȼ���u��ҲԸ����������@�N��r���J�������鿴�q��

2���r�����ϝq��δƽ�}�ϼs�ڜp�١����I�������^�٣��Y���������Ј��������ܿ���������Щ�ŗ����`��ƽ�}�����еĿ��^����ɵġ��@�N��r�£��������鿴�q�������^��ͨ��������һ�д��r�˳�����������o���ٴ����Ј����Mһ�����ܓpʧ����K��׃���ǿ��������顣���ڛ]���µ��Y�������Ј��������^����ƽ�}����һ�Y(ji��)���������͕��Kֹ��Ȼ�������^��ƽ�}������������׃�úܳ־ã����ܱ��˂��Ɯy�ĸ��־á�

�҂������ц���•���ǂ����н�(j��ng)�Ľ����̣�Ҳ���ý�������δƽ�}�ϼs��������C����ָ�˵ď���֧���ߡ����������^�c������δƽ�}�ϼs��ָ���нM�Ϻϼs��δƽ�}�ϼs�������p���������죬��K��픲��ŕ����F(xi��n)��

3���r�����µ���δƽ�}�ϼs�����ࡣ�µ��Y���������Ј��������u���������@�N��r���J�������鿴����

4���r�����µ���δƽ�}�ϼs�ڜp�١��@�N��r�c�ڶ��N��r�෴���F(xi��n)�����յ��u����ٍ�X���������Y�������Ј����r���µ�������ɻ��Ćʚ�Ķ��^��ƽ���^����ɵģ����]���µ��Y�������Ј�������ǿ������飬һ�����Ćʚ�Ķ��^����P�Y(ji��)���ˣ��Ј������ĕr�C�ͳ����ˡ����յ��u��һ���������ĉ�ë�����Ͳ�ס���ӣ��µ����߄�һ���F(xi��n)���������_ʼ�M��ƽ�}������

�҂��������@Щ�U���ʲô�����ĵط��������҂�������rֵ������㌦�Ј��Ŀ�����Ҫ�õ�֧�Σ���ô�@Щ�U�����һ�N��C�������ܕ����õġ��҂��J������(j��)δƽ�}�ϼs�����M�н��ײ�������ʲô�ɹ���

�҂��ѽ�(j��ng)�v����δƽ�}�ϼs��׃���ƺ������������r��׃�����҂�����ἰһ������ǰ�e�˽o�҂�ָ�����P��δƽ�}�ϼs���ش��uՓ���ڙM��l(f��)չ�����µ����Ј���δƽ�}�ϼsͻȻ�p�ٺ��S֮�������������Ј���������Ҋ�D2-104�����г�Ҏ(gu��)���ǻ��Ǵ��f����������ڱ�ֵ���ڴ����A��֮�еķ��������X“��(n��i)����ʿ”֪���Ј����������������AӋ���Ј�׃��ǰ�����Լ���λ�á�

�D2-104

“��(n��i)����ʿ”��Փ؞��������������δƽ�}�ϼs�о����҂��y�������������“֪��”��؛�Ј��Ą������ϣ������̄չ�˾����؛���ײ������������֪���Ј�Ҫ���Ǘl·�l(f��)չ���������������֪���Ј���������������κ��˴_�е�֪���ܶ��P��ij���µ���Ϣ����؛�Ј������ʹ��ڣ�����ʧֻ�ǂ��r�g���}������Ҋ�D2-104��

����ǰδƽ�}�ϼs�p�٬F(xi��n)�����һ�������ܵĽ�������н����̶����ܴ_���Ј��������ڃr��ƫ�ͣ����^�����Ј�ʧȥ���dȤ�����^����һ���������µ�څ�ݕ����m(x��)�ܾõ��Ј�Ҳ�����dȤ��Ȼ�������ѽ�(j��ng)̎�ڵ͌Ӵε��Ј����ԣ������ƺ������a(ch��n)�����Ј��е����O��w��������@�N��r�£����ָ�ˣ�������_�ϣ�Hadady����“���鿴�q�Jͬ��”ָ�ˣ����S�Ƚ�������δƽ�}�ϼs����Ч��