����(j��ng)�䣺���g(sh��)�������ڙ�(qu��n)�����еđ�(y��ng)��

admin

����(j��ng)�䣺���g(sh��)�������ڙ�(qu��n)�����еđ�(y��ng)��

���g(sh��)�������ښvʷ�����ݵļ��O(sh��)��ͨ�^��څ�ݡ��ΑB(t��i)�����r��ָ�˺�K����̽�����l(f��)�����˵ķ������\�ӵķ��Ⱥ��ٶ������M��̽������(g��u)��Ͷ�Y���ԽM�ϡ���ô���ڙ�(qu��n)�����Ƿ���Խ��b���g(sh��)�����Ľ�(j��ng)�?z��i)أ?/span>

�����ڙ�(qu��n)�r��Ķ�����Ч��(y��ng)

�����҂����f�ڙ�(qu��n)���ړp����зǾ������ԣ���ӑB(t��i)�p���Ӱ�����Ҳ���e�C��(f��)�s�����ӳض�S�ȣ�����ؕ�I�ȄӑB(t��i)׃�����ڙ�(qu��n)�r��׃�Ӱl(f��)����؛����Ʊ�Ⱦ����Y�a(ch��n)�����߂�����ԣ�������Փ��K���ͺܶ���֮��Ч�ļ��g(sh��)ָ�����ڙ�(qu��n)�r�������Ͷ�Y����Ҏ(gu��)������Ȼʧɫ�����y(t��ng)�ļ��g(sh��)�����o�����w�Ƶ��ڙ�(qu��n)�r��ķ���֮�С�

����Gamma���F(xi��n)�ˌ��ڙ�(qu��n)�����ԓp����ٶȵĺ�����Vega��Theta�քe���F(xi��n)�ˌ��[�������ʺͳ��Еr�g߅�H��r�Ĕ�(sh��)����������Vega��theta��һ���̶��Ϻ������[��������׃���c�r�g�rֵ���ŵ�Ӱ푏�����Vega��Gamma��̽�ʾ�˾C�����^��������L�U���|(zh��)��

�������g(sh��)�ΑB(t��i)�µ��L�U�����cؔ������

�������g(sh��)�����mȻ�o��ֱ���w�����ڙ�(qu��n)�r���߄ݵ�Ҏ(gu��)�ɷ��������ǿ������錦�˵ăr���߄ݷ����Ĺ���֮һ�����ڙ�(qu��n)���Ԙ�(g��u)���ṩ˼·�����ڙ�(qu��n)�ϼs���x���ṩ֧�Ρ�

�����ڙ�(qu��n)�u�������؛����һ�������e���g�����ڸ߄������؛���ԣ��ڙ�(qu��n)�u����ʧ�鏛�aӯ̝���^�Ͳ��ԵĄ�(chu��ng)�¡��c��ͬ�r�����ڸ�ӯ̝�ȵ���؛���ԣ��ڙ�(qu��n)�I���L�U���ޣ��܉���Ч���a���ʲ����ȱ�ݡ�

����1.���g(sh��)�����c�ڙ�(qu��n)�I��

�����I�������ԕr�g�rֵ����������ɱ����ڴ��ژ˵�����Ĵ�����Ӻ��[�������ʵ��߸���ٍȡ����(sh��)���棬���������醢�ӵĕr�g���\�е��ٶȺͷ��ȱ��Ǽ��g(sh��)�������Խo�҂��Ć�ʾ�����g(sh��)�������A(y��)ʾ��ͻ�ƙC����ʧ���I�����Ե������c��

����2.���g(sh��)�����c�ڙ�(qu��n)�u��

�����ڙ�(qu��n)�u���ԕr�g�rֵ����Ҫӯ��Ŀ�ˣ������L�U�c�ǵ�����ǰ�[�������������ı��C���L�U�͌��_�^���еēp�ġ��u���ϼs���x���^���У����P(gu��n)�I�����ر��Ƿ������ڕrԓ�ϼs�Ƿ��׃�Ɍ�ֵ�ڙ�(qu��n)��

�����ΑB(t��i)�W��֧�Ή����\�þͿ��Ԍ��@�����ṩ�ஔ�õą����rֵ���Q��Ԓ�f��ֻҪͨ�^��ĿǰƷ�N��սY(ji��)��(g��u)�ķ�����ץ���ΑB(t��i)�ϵ�֧�Ή������Ϳ��Ԍ��u�����֕r���Й�(qu��n)�r�x���m(x��)�ę�(qu��n)���������ṩ���o��

����3.���g(sh��)�����c�M�ϲ���

�����M�ϲ����������F(xi��n)�ڙ�(qu��n)�eľ��Ă��Ի����L�U���ƺ�����Ҏ(gu��)���ľ����������F(xi��n)�M���c�����Ŀ�ҕ��������

�����ڙ�(qu��n)���Ե������y

����1.��(sh��)��(j��)�ʴ_��

�����ڙ�(qu��n)���ԵĻy�����؛���ԵĻy�����(f��)�s����Ҫ�y�c�Ǔp�����ӻ��ݺ��ڙ�(qu��n)��(sh��)��(j��)�C����������֪���ڙ�(qu��n)�ڲ�ͬ���·ݺ͈�(zh��)�Ѓr���γ��ڙ�(qu��n)朣��ɽ����ķ�ɢʹ���ڙ�(qu��n)�ϼs�c�˵ĺϼs�����³ɽ��r�g���ܴ��ڲ�һ�£������̈�r�����{(di��o)���r������ô���ڴ�Ӌ�����õĸ���ڙ�(qu��n)���ӱ����һ����ʧ�档

����2.��̖��Ч��

���������c�����ǃɂ������ˇ�g(sh��)���y�c�ɽ�Ҳ�ǃ����L����ͬ�ĸ�ɽ�����������ԡ�ϵ�y(t��ng)�ٶȡ����m(x��)�M�͌��Ј�Ӱ푵����أ��yģ�Ϳ�Ч�Č��F(xi��n)���ڙ�(qu��n)�������ԵČ��F(xi��n)����˸��ߵ�Ҫ��

����3.�y��S��

�����ڙ�(qu��n)����S�ȣ�ͻ�����c��̹Ȼ�挦�����ܺ������ԾS��֮��ĝ�������Ͳ��Իy�^���е��L�U���y���������߉�ij��yԇ����ȻҲ��횾߂��S��“˼��”��������

�����ڙ�(qu��n)ָ�˵��ϙ�֦

�������ϣ��ڙ�(qu��n)Ҳ�o��؛�����Է����ṩ��ȫ�µķ������ߡ������ڙ�(qu��n)����ͬ��(zh��)�Ѓr�ϴ��ڿ��q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)�����γ��˳ɽ���P/C Ratio�ͳւ}��P/C Ratio���ڲ�ͬ��(zh��)�����γ��˳ɽ����ijւ}���ľۼ����ڙ�(qu��n)�[�������ʵ�׃�Ӻͷֲ����Ծ��Ƴ�VIXָ��(sh��)��ƫ��ָ��(sh��)�����˵��߄ݵĴ�����ӵĿ��ܺ������M�з�����

����1.P/C Ratio��������

����8���ԁ��������ڙ�(qu��n)P/C Ratio�µ��ٶȳ��m(x��)�pС���cǰ�������µ��a(ch��n)���r�����ȣ���ӳ���Ј�������������A(y��)���_ʼ����������8��25�գ�������؛���m(x��)�������̕����{(di��o)Ҳ�я����Ϲ����Ј������˶����־����Чӳ�C��P/C Ratio���o�����á�

����2.�ɽ����ւ}���ֲ���������

����8�����ܣ�����1801���q�ڙ�(qu��n)�p�}���@�������ڙ�(qu��n)�ւ}���������ƣ��A(y��)ʾ���Ј��������Mһ���ϝq���ڴ����������µ��ē��n�̶��½����mȻ���r�Ј����ձ��A(y��)����λ�����һ݆���ݣ������ڙ�(qu��n)�Ј����_ʼ���ַ������顣

����3.�[��������

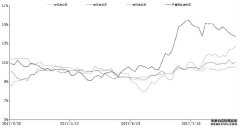

�����[�������ʷ�ӳ�ˌ��˵��Y�a(ch��n)���ӄ��ҳ̶ȵ��A(y��)�ڡ�5��25�գ�50ETF������q0.49%���ڙ�(qu��n)�[�������ʱ������L��50%���Դ��Ј��A(y��)��Ť�D(zhu��n)��“Ư��50����”�Z������

������һ̎���^�r������̖���ǵ����ι��д���ļ��g(sh��)�Ա��x��2015��12���ԁ��ĵ����ι��д����50ETF����2.00����(sh��)�P(gu��n)�ڣ�����|��1.837��IVXָ��(sh��)�����������δ�^ǰ�ߣ���11�³���������������K��50ETFֹͣ�µ�����ţ������չ�_��

����8���ԁ���50ETFС�����{(di��o)����IH�����_ʼ��(w��n)����ˮ��8��27�գ�50ETF�����ϝq2.19%��IH��ˮ���m(x��)�U�� IVXҲ�ϝq1%���ң��Ј����IJ��Զ�����ţ�Ѓr�����һԇ��

���� ���Ͷ������؛

�|���~ţ�W(w��ng)http://m.qqmoo.cn

����؟�������ăH���������^�c Ո֔���ɼ{ �c�W(w��ng)վ�^�c�o�P(gu��n)��