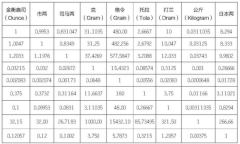

�I�S��ֵ���V�

admin

�S��������“����”

���^ȥ������Ї�(gu��)���S��Ͱ��yͶ�Y����ʱ�ըʽ���L(zh��ng)�����A������һ��(g��)���y(t��ng)�ό�(du��)�S�����ƫ�۵����塣�S��Ԣ�⼪�鸻ԣ��������(qu��n)����λ�����Ї�(gu��)������һ���������λ���ںܶ���Ҫ�r(sh��)�̣����Ȣ�����硢�´��������ȣ��ϰ��ն�ϲ�g���S������Y��Ї�(gu��)�Թ�߀��“�y���I�S��”���f����Ҳ�����f��ÿ��(d��ng)Σ�C(j��)��(l��i)�R�r(sh��)���˂�����ϣ������һ�N���ڃ�(ch��)��ؔ(c��i)���ă�(y��u)�|(zh��)؛�ţ�����Ʒ�����Զ��^�y����������ؔ(c��i)�����������������@Щ��(n��i)��ԭ������Ї�(gu��)���I�������˟��顣�����ⲿԭ���ϣ�����(gu��)����Σ�C(j��)�h(yu��n)δƽ��(f��)�����猦(du��)����Ԫ���鱣ֵ��؛��ʧȥ�����ģ��WԪ�^(q��)���ձ���(j��ng)��(j��)�΄�(sh��)�����ݘ��^���W�����и�̎���ٺ������Ї�(gu��)�������ğo(w��)����������ƷҲ�ڸ�λ���e��ͨÛ�A(y��)������������(l��i)��ȥ�������ֻʣ���S���@��(g��)����ܴ_��ؔ(c��i)���ăr(ji��)ֵ�ˡ������@�ӆ

�ڻش��@��(g��)���}֮ǰ���҂��ȷ��_�Y���İl(f��)չʷ��(l��i)�˽�һ�½�λ�Ľ����ͱ�����

���Y�����x�İl(f��)չ���ڣ����õ�؛���ƶ����y��λ���S�����a(ch��n)����Ѹ�ٰl(f��)չ����ߣ���(du��)؛�ŵ�����Ѹ�����L(zh��ng)���y��λ��u����λȡ�������^��“��λ”�ƣ�����ÿ��λ��؛�Ńr(ji��)ֵ��ͬ�������������S�𣨼�؛�ź����������M���S��Ȱ��y�F�أ�������؛�Ů������ޣ���(d��ng)ؔ(c��i)��Խ��(l��i)Խ�������ٔ�(sh��)�˵�����r(sh��)�����(hu��)����ͨ��؛�ž����ˣ��@�o(w��)����K�˽�(j��ng)��(j��)�İl(f��)չ����20���o(j��)��ʒ�l��������?y��n)����a(ch��n)����(l��i)����Ʒ�o(w��)�����F(xi��n)���γ����^�Įa(ch��n)���^ʣ�����a(ch��n)������^���S��Ŀ���������f���ǽ�λ�ǵĵ����Ҳ�����^������?y��n)��λ�ƣ��?d��ng)��o(w��)��ͨ�^�����l(f��)��؛�Ł�(l��i)���≺�����y�м������]����(d��ng)Ȼ����K�ܺ���߀����ͨ���ա�

���(l��i)������(gu��)���y(t��ng)�_˹���l(f��)��“����”��������һ�l�ǰ�����(gu��)���g���е��S���՚w��(gu��)�У��Ķ��U���˽�λ�ƣ�Ȼ���ְl(f��)������؛�ţ��@�Ŷ��^�˴���y�����@Ҳֻ�DZ��C���������I������(j��)�f����(gu��)�ڴ�ʒ�l���I������ռ��(d��ng)�r(sh��)��?c��)˿ڵ?%�����Ҋ��λ֮�ֲ���

�Y���l(f��)չ���ˬF(xi��n)�����(hu��)��̓�M؛��——����؛�ţ��ǽ��y���ij��_(t��i)���M(j��n)���Q(m��o)�İl(f��)չ�����Y���Ј�(ch��ng)�ϻI���Ĵ����Y�𣬎����ƌW(xu��)�c���g(sh��)ȡ��ͻ�w���M(j��n)�İl(f��)չ������؛��ȡ����λ���^�̸��V�҂����������S����(l��i)��סؔ(c��i)���Dz����V�ġ��vʷ�C����ؔ(c��i)����������(d��ng)��ˮ���^�������oֹ����(d��ng)����t������ˮһ̶�������(hu��)�ݽߡ�

��һ���J(r��n)֪�У��S����ϡ���F��֮�ȫ���������S�����һ�K����Ҳֻ���b�Mһ��(g��)�W��ƥ�˱�ِ�õ���Ӿ�ء������ԏ�Ó�x��“��λ”�������S��ͽ�����ͨ��Ʒ�ˣ���ʹ���F��Ҳֻ����Ʒ�����κ���Ʒ����һ���ĺ���r(ji��)λ��������ǰ��һ�����P(gu��n)�S���្�ɱ����A(y��)������(r��n)�ķ�����(b��o)��ָ�����S��ĺ���r(ji��)λ��(y��ng)ԓ��ÿ��˾400��Ԫ���ҡ���(d��ng)�r(sh��)��Ԫ߀̎������(sh��)�������@������Ԫ�Hֵ25%���S�����r(ji��)λҲ��ԓ���^800��Ԫ/��˾��

��һ���M(j��n)���Ј�(ch��ng)���S��ăr(ji��)��͌�����(j��)“�����P(gu��n)ϵ”��(l��i)�_����Ո(q��ng)ע�⣬�@���“��”��ָ“����”������������Ͷ�C(j��)��“��”�����ƌW(xu��)���ڿ�������ƪ���������“��(j��)�ƌW(xu��)���Ɣ࣬�ؚ��е��S���YԴ��s��60�f(w��n)�|�����˾�1�f(w��n)����������2005�꣬��ɾ�����S���^12.5�f(w��n)�����sռ����(ch��)�������|��֮һ���˾�ֻ��20��”�����^ȥ��“��?y��n)��្�S��ļ��g(sh��)���ˇ��(f��)�s������Ҏ(gu��)ģ�����a(ch��n)�ȣ��Q������ϡ�С��Ѓr(ji��)�ߡ����Ƽ��l(f��)�_(d��)���S�����ܮa(ch��n)�����ޣ������𡢺ϳɽ�ȴ������F(xi��n)���Dռ���������Ʒԭ�ϵ��Ј�(ch��ng)���~”��

��(d��ng)һ�N��Ʒ�ăr(ji��)���_(d��)��һ���߶ȣ��˂��]����ُ(g��u)�I�r(sh��)������͕�(hu��)�½����S��Ҳ�����⡣����ӡ���˺ͷ����ˣ������f����������ϲ�g������Ʒ�����壬����ȫ�����±��S��������������r(ji��)�@ô���F�����Ⱦͱ��������˳���ُ(g��u)�I�����_(t��i)����Σ��S���ڹ��I(y��)�ϵ���Ҫ��;�������ѱ�������������ˡ������f���S���“��������”�������ԡ�

�S�𱣲���ֵҪ���I��r(ji��)

����Ͷ�C(j��)֮“��”������(l��i)�����Ǻ���r(ji��)λ֮�ϵ���ĭ��Ҳ�����f����ֵ�X����ƷҲҪ�������Ă�(g��)�r(ji��)λ�I�롣�ں���r(ji��)λ֮���I��ŕ�(hu��)�ﳬ��ֵ����ֵ��ֵ�����á�һ����Խ�˺���r(ji��)λ�I�룬����M(j��n)����һ��(ch��ng)���Ă������Α�Ͷ�C(j��)����������Α��С�ֻҪ�]�˽���İ�����ͳ��������ǂ�(g��)“ɵ��”������Ͷ����X�����������˵���������Ͷ�C(j��)�����dz����r(ji��)��ı��q�������@����֥�Ӹ���؛����ί�T��(hu��)���{(di��o)����C��(sh��)��2008���ϰ����̓r(ji��)�ϝq��70%��Ͷ�C(j��)�О��Ƅ�(d��ng)�ģ�2008���°����̓r(ji��)�µ���80%��Ͷ�C(j��)�О���ɵġ������Ҫ����Ͷ�C(j��)��Ͷ�Y������ʲô�^(q��)�e���@ô�f�ɣ���(d��ng)���I��һ��(g��)���ڮa(ch��n)Ʒ֮�������ָ���@��(g��)�a(ch��n)Ʒ�ܲ�ͣ�خa(ch��n)�����룬���綨�ڵõ���Ϣ�ּt�ͷ������룬�@��Ͷ�Y��Ͷ�Y�������ǁ�(l��i)��Ͷ�Y�����a(ch��n)����ؔ(c��i)����������I��һ��(g��)���ڮa(ch��n)Ʒ�������Ը��ߵăr(ji��)���u����Ԓ��������Ʊ�����ӡ��S��ĵ��I���u���Ǿ���Ͷ�C(j��)��Ͷ�C(j��)�����棬�ǁ�(l��i)����һ��(g��)Ͷ�C(j��)�ߵ�̝�p��

ֻҪŪ����Ͷ�Y��Ͷ�C(j��)�ą^(q��)�e���㌦(du��)���r(ji��)�ڟo(w��)�����������r��߀���@�˸ߝqҲ�Ͳ��y�����ˡ��䌍(sh��)ҪՓͶ�C(j��)�؈�(b��o)�������꣬���⡢�G���ăr(ji��)���ܷ�����������ăr(ji��)��q�����dz��^�˰ٱ����S����j���ٶ��h(yu��n)����������Ҳ�h(yu��n)��������“�ܵ�”���y��

����Dz��dz� ����߶��ij�ˎ���ǰ�I���S�𣬬F(xi��n)��ؔ(c��i)�����ˎױ���ij�ˎ���ǰ�ڱ������Ϻ��I�ˎ����ӣ��F(xi��n)������ǧ�f(w��n)�����ˡ��]�e(cu��)���@Щ���¶�����(sh��)����?y��n)�l(f��)ؔ(c��i)?sh��)Ĺ����������˽������̝�X�ĸC�����ɛ]��Ը���ᡣ�����}����“ǧ���y�I��֪��”����Ƶ�ԒҲ���Ե��^��(l��i)�f��Ʃ��20���o(j��)ĩ����“.COM”����ĕr(sh��)�{˹�_(d��)��ָ��(sh��)�����_(d��)5000���c(di��n)������Ǖr(sh��)���е�Ԓ�����ԩ���ˡ�10���g�{˹�_(d��)��ָ��(sh��)��һ�ȵ���1000���c(di��n)��Ŀǰ߀�ǻ���2000��3000�c(di��n)����Ҫ�ص��ǂ�(g��)����c(di��n)�������@݅�Ӷ��y�ˡ�

���O�˵����ձ����У���1990���40000���c(di��n)��һ·�µ���ʮ����ǰ��7000���c(di��n)���@������Ȼ��10000�c(di��n)���²���(d��ng)����Ҫ����40000�c(di��n)�������b�b�o(w��)�ڡ�Ͷ�C(j��)����Ҳһ�ӡ�����(gu��)��?j��)r(ji��)��2006��7���_ʼ�������w�������A(y��)�y(c��)������1998������1996��ăr(ji��)λ����ص�2006��r(sh��)�ăr(ji��)λ���������L(zh��ng)���ձ��|���ķ�?j��)r(ji��)���x����c(di��n)�r(sh��)��ȥ90%���ܶ��˵�������Ҳ�Ȳ������ס��Ї�(gu��)��A��Ҳһ�ӣ��l(shu��)Ҫ������ߵ�6000���c(di��n)�r(sh��)�M(j��n)�룬�̈́e��(du��)“����”��̫��ϣ���ˡ����B�A������λ���Ĵ�A(ch��)�ɕ�(hu��)��10000�c(di��n)��“���˶����u”���������Ҳֻ�Ì��ε����˂�(g��)�_(t��i)�A“����Щ��Ʊ���o���Ӱ�”��

����㲻���Ǻ�����Щ������“����c(di��n)�I�룬�β�ס����”�ĵ�ù������ô��“����”���Xǡǡ�ͷ�I(xi��n)�o��ǰ����Щ�����е��I�ߒ������ˡ�

С�ģ��e�����Ă�������������

�F(xi��n)���҂���(l��i)��������S�𡢰��y�µ��ľ��ɡ��@�ν���Σ�C(j��)�ԁ�(l��i)��ȫ�����(gu��)��һ݆��һ݆���������зų����������Y��ͨ�^�A�������õĽ��ڻ��ֶΣ����Cȯ������؛����������ȫ��?q��)��_�������Ʋ������£�������һ��(g��)��һ��(g��)������£����S�𡢰��y��ʯ���Լ�ȫ����N������Ʒ�ăr(ji��)������һ��(g��)��һ��(g��)�¸ߡ�Ҳ����֮ǰ�ᵽ�ij���Ͷ�C(j��)֮“��”��ʹ�Y�a(ch��n)�r(ji��)��Ó�x�˺���r(ji��)λ�����F(xi��n)��ĭ�����@Ȼ�������Y��ͨ�^�ܗU������y���F���ٮa(ch��n)����������ĭ���S���r(ji��)���2008����ļ���ĩ��790��Ԫ/��˾�����ϝq��2011���1950��Ԫ/��˾������һ���ࡣ2000��1�µ�2011��1���g���S��ăr(ji��)����Û��405%��

Ȼ����ֻҪ�Ј�(ch��ng)�l(f��)�����¼�(x��)��׃�����罻������ȥ�ܗU�����Ј�(ch��ng)��(hu��)������������(y��ng)���J(r��n)���YԴ���Ʒ��ĭ�^�������_˹�ǘ����еĽ��ڴ��{�͕�(hu��)���ա�ֻҪһ�c(di��n)���ǣ����(hu��)��(d��o)���YԴ���Ʒ��ĭ���Ɯ硣��ʷ���b������ĭ�ͽK�wҪ�Ɯ硣ͨ����r�£���ĭ���ă���������K��ԓ���䵽�ă����@�ǟo(w��)����׃����(sh��)��������ڶ�Nԭ�WԪ��������Ԫ�������Ķ�ʹ��ȫ����Ʒ�r(ji��)���a��2013��4���@��(ch��ng)30�����(l��i)�����S�����˲�gĨȥ��ȫ���F���ك�(ch��)��1�f(w��n)�|��Ԫ�ăr(ji��)ֵ���]�ܼ��r(sh��)���^�@һ�ٵ�Ͷ�Y���������ޟo(w��)�I��

�ͷ����о����ԣ��ڄe��؝���r(sh��)����Ҫ�֑֡���˼�ܺ�(ji��n)�Σ�һ����(j��ng)�^���Եķ������˽��Щ���c(di��n)���F(xi��n)����ĭ����ǧ�f(w��n)�eȥ�����[����Ҷ��¬F(xi��n)���(hu��)�Hֵ�������һ�������ڸ�λ�I��“��ĭ��Ʒ”���ǾͲ����Hֵ�Ć��}�ˡ��@��(hu��)�������ű�“������”��Ͷ�Y�ߑ�(y��ng)ԓ�����ˣ����������죬�䌍(sh��)������һ��(g��)“ɵ��”�Ӱ�����һ�졣

�䌍(sh��)�������������ܲ��ܱ�ֵ�Ć��}���@ʯ���S��һ�ӡ����������(gu��)һλ�������ҵ������F(xi��n)�������ij���100�f(w��n)��Ԫ���ϵĸ߃r(ji��)�����(l��i)��¶���������Ѓɷ�������Ů������q�r(sh��)��Ϳ�f֮����߀��һ�����t���x�V���Ǽ���һ�lС���Ĵ�����ǰ���걻���÷зГP(y��ng)�P(y��ng)�ĈA���@�F�����u�¼�Ҳ�ܿ䏈��һλ�ղؼ���¶�f��10����ǰ������(j��ng)�ղ��^һ��(g��)�F�ף�����һ��(g��)�����Ј�(ch��ng)��2000��Ԫ�I��(l��i)�ġ�

����“����”���棬���������ʿ����܇��˹�R˹������LV�ȣ��������u�r(ji��)Ҳ�h(yu��n)�h(yu��n)���^���挍(sh��)�ăr(ji��)ֵ��Ҳ�����f����Щ�|����“�r(ji��)ֵ”������һ��(g��)�I��Ը��������X��(l��i)���֡�������e�X�I��(l��i)�C��һ�µ�Ҳ�o(w��)��������������o(w��)������(l��i)���棬���е����涼ȡ�Q����һ��(g��)�I�ҡ�ָ����ֵ��ֵ���Ǿͺ��҂�С�r(sh��)�����^�ē��Ă���һ�ӣ������\��һ��(g��)ɵ�ϳ��F(xi��n)�ˡ�

��ɵ��Փ��greater fool theory����ָ���Y���Ј�(ch��ng)�У����Ʊ���Cȯ����؛�Ј�(ch��ng)���������˞鳴����Ͷ�C(j��)���˂���ȫ����ij��(g��)�|�����挍(sh��)�r(ji��)ֵ��Ը�⻨�߃r(ji��)ُ(g��u)�I������?y��n)������A(y��)�ڕ�(hu��)��һ��(g��)����ı��������ߵăr(ji��)��������ǃ������I�ߡ���ɵ��Փ���V�˂���һ��(g��)����Ҫ�ĵ����ǣ����@��(g��)�����ϣ�ɵ�����£����µ��������һ��(g��)ɵ�ӡ�

�S���ُ(g��u)�I������ǧ�겻׃

Խ�����^“��ֵ”����Ʒ����Խ�п��ܱ��C(j��)��(g��u)�Á�(l��i)�O(sh��)���壬������(r��n)���T�D����ɢ���M(j��n)��(ch��ng)��ǰ܇֮�b������֮�����҂���ȫ���ԏķ��خa(ch��n)��ʯ�ͺͽ��r(ji��)���q�����Ěvʷ�ЌW(xu��)�����F�Ľ�(j��ng)�(y��n)�������S��Ͷ�Y���κ�Ͷ�Y֮ǰ�����Ҫ�����Ͷ�Y��Ͷ�C(j��)�ą^(q��)�e��äĿ���S�𣬮�(d��ng)�ı���(gu��)�H�I(y��)�������ã�����x��������S����Ҍ�(sh��)�۽z���҂��Ľ��h�ǣ������ں���r(ji��)λُ(g��u)�댍(sh��)���S��ʲô�Ǻ���r(ji��)λ������(ji��)����(hu��)����B�ͷ������������Q���S�����������؛�ţ����������(hu��)�l(f��)�еķ���؛��ֻ�DZ���һ�����]�e(cu��)��؛�ŵĴ_��“����һ��”��Ȼ��ֻҪ�@������?ji��n)���?hu��)��(j��ng)��(j��)���(d��ng)�п������齻�Qý�顢ӛ�~��λ���r(ji��)ֵ��(ch��)�غ����ڸ���Ę�(bi��o)��(zh��n)�����˂��ձ��������֧����Ʒ������(w��)�̓�߀����(w��)����ʽ�������Ͳ�ֻ��һ�������@ô��(ji��n)�Ρ��S�������@Щ���Æ

߀�����f��Ͷ�Y�S�������ǵěQ�ߣ���?y��n)�?sh��)ǧ���(l��i)����ُ(g��u)�I�����ֲ�׃�������@�ӆ

60��ǰ�ܶ����X�˰фe��ؔ(c��i)�a(ch��n)׃�u���I���S����(ch��)�档�҂���ʮ�֘O�˵���r——�I��������F(xi��n)�ڣ���(l��i)����һ�£���(d��ng)�r(sh��)�ć�(gu��)�H���r(ji��)��ÿ��˾35��Ԫ���F(xi��n)��Ľ��r(ji��)���^1700��Ԫ���ϝq���Ȟ�48��������(d��ng)�r(sh��)��(gu��)��(n��i)�˾��������10Ԫ����ţ��F(xi��n)���¾������3000Ԫ�������ϝq��300�������@��(g��)�Ƕȁ�(l��i)�����ؽ�60�꣬�Hֵ���^80%��

���Λr߀���A���ֵij������ء�30��ǰ���r(ji��)�������A���ֳ�����ͻ����ÿ��˾850��Ԫ�������@Щ���ͨÛ�ʁ�(l��i)Ӌ(j��)�㣬�t�ஔ(d��ng)�ڬF(xi��n)�ڵ�2600��2800��Ԫ���@Ȼ���ܱ�ֵ�ˡ�

һ��(g��)40�q��Ͷ�Y�ߣ������ڽ��r(ji��)���λ�r(sh��)ُ(g��u)���S����������֮�ã��Ǿ�Ҫ�ȵ�30��֮���r(ji��)�ſ�����������ÿ��˾850��Ԫ��ˮƽ���������80�q����t�̈́eָ���@�P���ݽ��ˡ�

��һ���f�������S��“3000���(l��i)�S��ُ(g��u)�I����׃”���@Ҳ�H�H�f���S����挍(sh��)�؈�(b��o)�ʣ���(j��ng)ͨÛ�����{(di��o)������0%�������l(f��)�е�ͨ؛��Û��ֵ��ȯ��߀����ͨÛ�ʼ�2%���������أ�

��(du��)���S��ֵ����Փ��Ͷ�Y����Ҫ�o���ā�(l��i)˼��������Խ�����^“��ֵ”����Ʒ����Խ�п��ܱ��C(j��)��(g��u)�Á�(l��i)�O(sh��)���壬������(r��n)���T�D����ɢ���M(j��n)��(ch��ng)��