ʹ�����������M�а�����؛���ľ��w��B

admin

���������ֽ����ڈD������ָ������ͬ�r�I�M���u���ɏ���ͬ�N���؛�ϼs�����M���������וr��Ͷ�Y���P�ĵ��Ǻϼs֮�g����r���Pϵ�������ǽ^���r��ߵ͡�Ͷ�Y���I�M���J��r���Ј����ĺϼs��ͬ�r�u�����J��r���Ј��߹��ĺϼs������r���׃�ӷ����c�������A�y��һ�£����I�M�ĺϼs�r���߸ߣ��u���ĺϼs�r���ߵͣ���ôͶ�Y�߿ɏăɺϼs�r���g���Pϵ׃����ӯ������֮��Ͷ�Y�߾͕����F̝�p��

����һ��ɷ֞�����������������������Ϳ���Ʒ�����������҂����������N���������ڰ�����؛�е��\�á�

��һ����������

�����������������������ձ��һ�N��������ͬһ��؛Ʒ�N��ͬ�ϼs֮�g�����r������F����׃���r�M�Ќ��_���@�������������ַ֞�“�o�L�U����”��“��������”��“��ʽ����”�ȶ�N������ʽ��Ͷ�Y�߿��Ը����Ј���r���x����m������������ʽ�M�н��ס�

1���o�L�U����������؛�Ј��У�ͬһ��؛Ʒ�N��ͬ�ϼs�g�ăr��׃�Ӽ���څͬ�����в�ԡ�څͬ��ָ���Ǹ��ϼs�r�������ͬ�Ј����ص�Ӱ푣����ָ���ǿ����������ء��F؛���h�ڹ����A�ڼ��˞����ص�Ӱ푣�ʹ�ø��ϼs�g�ăr����ij�r�g�A�ȳ��F�����ֻ��������˸��ϼs�g�������r��ϼs�g�������r����ָ�Ј�̎�����Ԡ�B�³��F�ĺ���r�������а����}���M�á��Y����Ϣ����ֵ���ȣ����ڳւ}�M�õĴ���ʹ����������r���h�ںϼs�r��ԓ���ڽ��ںϼs����ô�����h�ںϼs�pȥ���ںϼs�r���������������ߵ������ɱ��r���t������Ͷ�Y���ṩ�˟o�L�U�����C����

�o�L�U�����ǿ��������е�һ�N��Ҳ�Q�����������I��������ţ���������������h�ºϼs�ăr����ڃɺϼs�g�ijւ}�ɱ��r����Փ�τt��Ͷ�Y���ṩ�˫@ȡ�����r������������C�������������ߡ���������Ҏ�t�����t����؛�D�F؛����Ć��}���o�L�U����Ҳ������ȫ�]���L�U���ڌ��H������Ͷ�Y������Ϥ���������ƶȣ�����ȵؽ����L�U����������ijɹ��ʡ�

����——���ǟo�L�U������B

�M�а��������Ј��o�L�U���������^���У��ЃɷN�˽Y��ʽ��һ�N����؛�Ј����_�˽Y����һ�N�nj��サ���˽Y��һ����r�£��������サ���˽Y��ʽ����ijɱ��M��Ӌ�㡣

������؛�o�L�U�����ɱ�������

���Ǻϼs�g�����r��}���M���Y��ɱ����������m�M�������M�ã���ֵ��

�}���M��5��1�ա�9��30�գ�0.4Ԫ/��/�죻�����r�g��0.35Ԫ/��/��

�������m�M��1Ԫ/�����ɴν���

�������m�M��20Ԫ/10����2Ԫ/�����ɴν��ף���؛��˾���m�M�����~��ȡ���@����20Ԫ/��Ӌ��ÿ��10����

�^���M��1Ԫ/��

��ֵ�����Խ��}�rλ�c����Y��r��×17��Ӌ��

�Y����Ϣ��������tҎ�����}�ε�Ѻ���~���ó��^�ϼsֵ��80������ˣ�Ӌ����Ϣ���Y���谴�պϼs��ֵ��20��Ӌ��

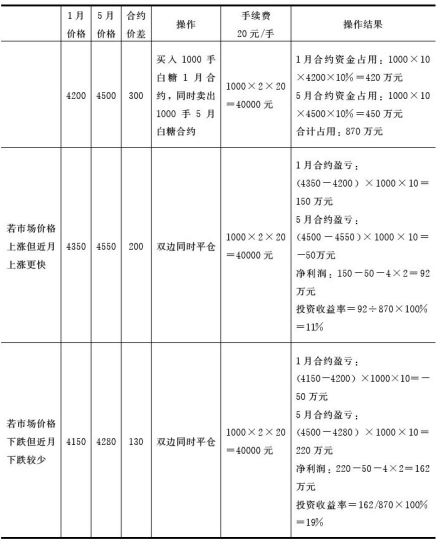

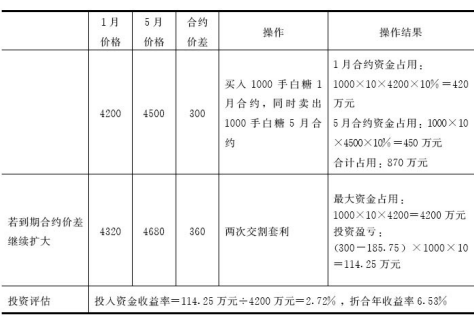

2009��ij�գ�����1�ºϼs�ձP�r��4200Ԫ/��������5�ºϼs�ձP�r��4500Ԫ/�����t5���c1�°��Ǻϼs�ăr���300Ԫ/����

1���c5�µ������ɱ����£�

�}���M��0.35×120��42Ԫ/��

�������m�M��1×2��2Ԫ/��

�������m�M��2×2×2��8Ԫ/��

�}���^���M��1Ԫ/��

��ֵ������ֵ���ǰ��������䌦�յĽY��rӋ��ģ���ˣ���ֵ����׃�ӵġ��ڴ���300Ԫ�r��Ӌ�㣺300/1.17×0.17��43.50Ԫ

�Y����Ϣ��4200×5.25��×4÷12��4500×20��×5.25��×4÷12��89.25Ԫ

����1���c5�ºϼs�g�������ɱ���42��2��8��43.50��89.25��1=185.75Ԫ

����Ӌ��ɵã���1���c5�°��Ǻϼs�r�����185.75Ԫ�ĕr����Փ�����������ṩ�˟o�L�U�����C����

ͨ�^�������ɱ��ķ���������1���c5�ºϼs�ăr���Փ�ϣ��˴������ӽ�����Է����@��114.25��300��185.75��Ԫ��������

���ڌ�ʩ�^���У����ЃɷN��r���F����ͬ����r�����������ķ���̎������һ������r�����A�ڵĕr�g�ȿ��ԿsС���t��������؛�Ј��x�� �_��ʽ�˽Y�����FĿ���������ڶ�������r�����A�ڕr�g�Ȳ�׃���ߔU�tͨ�^�F؛����F��

��10-1�Ǯ�1���c5�°��Ǻϼs�r��sС����������������

��10-1���ϼs�r��sС�r��������������

��10-2�Ǯ�1���c5�°��Ǻϼs�r��U�����������������

��10-2���ϼs�r��U��r��������������

2��������������������Ҳ���ڿ������������е�һ�N���Ј�Ҳ�Q֮���u�����������������ߌ�ʩ���ײ�����ϣ���������ǽ��ºϼs�r���µ����ȴ����h�ںϼs���ϝq����С���h�ںϼs�������Ы@�Ãr��������

�������Ј��У���������Ʒ���o�������ӵ�����uƣܛ�������h���Ј��Ĺ����A��ƫ��o����ǰ���£��µ��r���������½��ºϼs�r���µ����ȴ����h�ںϼs���ϝq�r�����ºϼs�ăr���ϝq����С���h�ºϼs��

�ڷ����Ј��У�����ǰ������Ʒ�F؛�Ј������O��o����ͬ�r�A���h����Ʒ�������^ʣ���F؛�����̸�Ը��ُ�I�F�ڵ���Ʒ�����I����ںϼs�M�б�ֵ������Ը���δ�����Ј��ڷe��Ʒ��������Ʒ������½�����Ʒ�F؛�r�������ϝq��������؛���ںϼs�r�������Ј�Ͷ�C�������ʹ�����ºϼs�r��������h�ںϼs�r�������r�aƷ�Ј����м����Ե����c�����M����Ҳ�е��������¹����������л������Mڅ��������ڹ����o���ĸ�ֵȌ��������������ߵ��Pע���M���u�����I�h�ڵ��������ס�

3����ʽ��������ʽ�������|��Ҳ��ͬһƷ�N��؛�Ŀ���������ӡ���ʽ�����Ƀɂ������෴�Ŀ����������ɣ�һ���u��������һ���I�M�������B�Ӄɂ����������ļ~���Ǿ����·ݵ���؛�ϼs���ںϼs�����ϣ������·ݺϼs�Ĕ������ڃɂ��·ݺϼs�Ĕ���֮�͡���ʽ�������ͬ�r���_�����I�M/�u��/�I�M��ָ���ͬ�r���_����ʽ�����c��ͨ�Ŀ���������ȣ�����Փ�Ͽ��L�U����������С��

��ʽ�����ī@��ԭ���ǣ����ڲ�ͬ�����·ݵ���؛�ϼs�ڿ��^�ϴ������r��ˮƽ�IJ�������S���Ј������Pϵ��׃�ӣ����g�����·ݵĺϼs�c�ɂȽ����·ݵĺϼs�r��߀�п��ܕ����F����ăr��@������������ߌ���ʽ�����ĸ߶��dȤ����ͨ�^������ʽ���������ò�ͬ�����·���؛�ϼs�r���׃�ӌ��_�˽Y��ƽ�}�@����

��ʽ�����漰�����������·ݵĺϼs�ɷքe�Q����ںϼs�����кϼs���h�ںϼs��“�I�ɂ�ͬ�r�uһ���ϼs”�Č��H�������I����ںϼs��ͬ�r�u�����кϼs�����I���h�ںϼs�����о��кϼs�Ĕ������ڽ��ں��h�ںϼs����֮�͡��@�ஔ���ڽ��ںϼs�c���кϼs֮�g��ţ���������ھ��кϼs�c�h�ںϼs֮�g������������һ�N�M�ϡ�

“�Iһ��ͬ�r�u�ɂ��ϼs”Ҳ�ǵ�ʽ������һ�N�����Ǻ�“�I�ɂ�ͬ�r�uһ���ϼs”�෴�������О顣���w�Č��H�����ǣ��u�����ںϼs��ͬ�r�I����кϼs�����u���h�ںϼs�����о��кϼs�Ĕ������ڽ��ںϼs���h�ںϼs����֮�͡�

��ʽ�����c��������������֮̎������ͬһ��Ʒ����ͬ�����·�֮�g�ăr����F�˲���������r����֮ͬ̎���ڣ���������ֻ�漰�ɂ��ϼs֮�g�ăr�����ʽ�����t�漰���кϼs�c���ڡ��h�ںϼs֮�g�ăr�

����1——“�I�ɂ��ϼsͬ�r�uһ���ϼs”

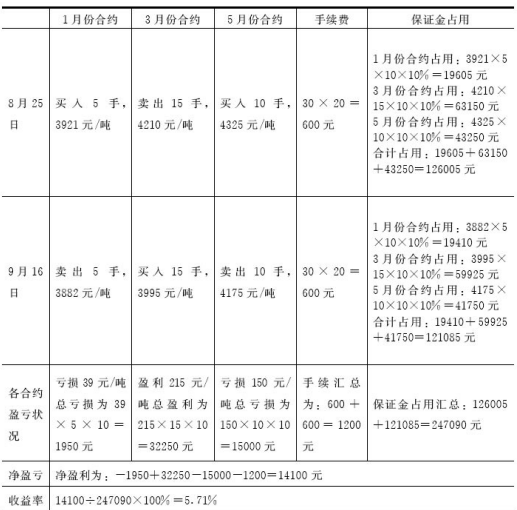

���Oij��8��25�գ�1�·ݡ�3�·ݡ�5�·ݵİ�����؛�ϼs�r��քe��3921Ԫ/����4210Ԫ/����4325Ԫ/����ij�������J��1�·ݺ�3�·�֮�g�ăr���^���3�·��c5�·�֮�g�ăr���^С���AӋ1�·��c3�·ݵăr����sС��3�·��c5�·ݵăr����U������ԓ��������ԓ�r��ͬ�r�I��5��1�·ݺϼs���u��15��3�·ݺϼs�����I��10��5�·ݰ�����؛�ϼs������9��16�գ������ϼs�ăr������F��ͬ���ȵ��µ���1�·ݡ�3�·ݺ�5�·ݵĺϼs�r��քe����3882Ԫ/����3995Ԫ/����4175Ԫ/��������ԓ������ͬ�r�������ϼsƽ�}����ԓ��ʽ���������У������ߵ�ӯ̝��r���ñ�10-5��������

�������Ј��У���������Ʒ���o�������ӵ�����uƣܛ�������h���Ј��Ĺ����A��ƫ��o����ǰ���£��µ��r���������½��ºϼs�r���µ����ȴ����h�ںϼs���ϝq�r�����ºϼs�ăr���ϝq����С���h�ºϼs��

�ڷ����Ј��У�����ǰ������Ʒ�F؛�Ј������O��o����ͬ�r�A���h����Ʒ�������^ʣ���F؛�����̸�Ը��ُ�I�F�ڵ���Ʒ�����I����ںϼs�M�б�ֵ������Ը���δ�����Ј��ڷe��Ʒ��������Ʒ������½�����Ʒ�F؛�r�������ϝq��������؛���ںϼs�r�������Ј�Ͷ�C�������ʹ�����ºϼs�r��������h�ںϼs�r�������r�aƷ�Ј����м����Ե����c�����M����Ҳ�е��������¹����������л������Mڅ��������ڹ����o���ĸ�ֵȌ��������������ߵ��Pע���M���u�����I�h�ڵ��������ס�

3����ʽ��������ʽ�������|��Ҳ��ͬһƷ�N��؛�Ŀ���������ӡ���ʽ�����Ƀɂ������෴�Ŀ����������ɣ�һ���u��������һ���I�M�������B�Ӄɂ����������ļ~���Ǿ����·ݵ���؛�ϼs���ںϼs�����ϣ������·ݺϼs�Ĕ������ڃɂ��·ݺϼs�Ĕ���֮�͡���ʽ�������ͬ�r���_�����I�M/�u��/�I�M��ָ���ͬ�r���_����ʽ�����c��ͨ�Ŀ���������ȣ�����Փ�Ͽ��L�U����������С��

��ʽ�����ī@��ԭ���ǣ����ڲ�ͬ�����·ݵ���؛�ϼs�ڿ��^�ϴ������r��ˮƽ�IJ�������S���Ј������Pϵ��׃�ӣ����g�����·ݵĺϼs�c�ɂȽ����·ݵĺϼs�r��߀�п��ܕ����F����ăr��@������������ߌ���ʽ�����ĸ߶��dȤ����ͨ�^������ʽ���������ò�ͬ�����·���؛�ϼs�r���׃�ӌ��_�˽Y��ƽ�}�@����

��ʽ�����漰�����������·ݵĺϼs�ɷքe�Q����ںϼs�����кϼs���h�ںϼs��“�I�ɂ�ͬ�r�uһ���ϼs”�Č��H�������I����ںϼs��ͬ�r�u�����кϼs�����I���h�ںϼs�����о��кϼs�Ĕ������ڽ��ں��h�ںϼs����֮�͡��@�ஔ���ڽ��ںϼs�c���кϼs֮�g��ţ���������ھ��кϼs�c�h�ںϼs֮�g������������һ�N�M�ϡ�

“�Iһ��ͬ�r�u�ɂ��ϼs”Ҳ�ǵ�ʽ������һ�N�����Ǻ�“�I�ɂ�ͬ�r�uһ���ϼs”�෴�������О顣���w�Č��H�����ǣ��u�����ںϼs��ͬ�r�I����кϼs�����u���h�ںϼs�����о��кϼs�Ĕ������ڽ��ںϼs���h�ںϼs����֮�͡�

��ʽ�����c��������������֮̎������ͬһ��Ʒ����ͬ�����·�֮�g�ăr����F�˲���������r����֮ͬ̎���ڣ���������ֻ�漰�ɂ��ϼs֮�g�ăr�����ʽ�����t�漰���кϼs�c���ڡ��h�ںϼs֮�g�ăr�

����1——“�I�ɂ��ϼsͬ�r�uһ���ϼs”

��10-5��“�I�ɂ��ϼsͬ�r�uһ���ϼs”�ĵ�ʽ������������

��Ʒ��؛�Ј����ڬF�������Ǯ���؛�r���c�F؛�r��֮�g���F�������Ļ���r��������ͨ�^�����F؛�c��؛�������Y�a�M�ϣ����ڻ�����δ���ؚw�����ĕr��ƽ�������M�ϵ��^�粢�@ȡ����������Ͷ�Y�О顣

�IJ�����ʽ�ϣ��������^С�r�������ߌ����I��F؛��ͬ�r�u��ͬ�Ȕ�������؛�ϼs��ͨ�^���������@������ˣ��ڬF�����ı��|���ǻ���ף����Д��Ј����Ƿ���F�ڬF�����C�������Д��ڬF�����Ƿ�̎�ں�����ˮƽ��

���гɱ����Д�����Ƿ������һ���^���Ę˜ʡ���Փ�ϣ���؛�r������Ʒδ���ăr�F؛�r������ƷĿǰ�ăr���ս����W�ϵ�ͬһ�r����Փ���ڬF���ԓ����ԓ��Ʒ�ij��гɱ���ͨ����r�£�ԓ���гɱ�������ُ�I��Ʒ�����Y����Y��ɱ����}���M�á��\ݔ�M�á����ͽ����M�õȡ�

��ˣ����ճ��гɱ�Ӌ����ڬF�r����ڳ��гɱ��r���t��Ͷ�Y���ṩ�ڬF�����ęC����һ����f�ЃɷN���Σ���һ�N������؛�r����ϳ��гɱ����ڬF؛�r��r���t�����I����؛�ϼs�u���F؛��Ҳ�Q֮���ڬF�����������ڶ��N�����F؛�r��ӳ��гɱ�������؛�r��r���t�����I��F؛��ͬ�r�u����؛�ϼs��Ҳ�Q֮���ڬF����������

�������гɱ���ʩ�����������f����ȫ�o�L�U��������ʽ���������ߌ�ʩԓ�N�����Ļ��A���ڬF؛�����ˣ��ڬF�����C�����R�e�����c���ڳ��гɱ���Ӌ�㡣

����——�I�F؛���u��؛

2009��9��28�գ��V��ʳ���������l�Ј��������Ј�������1001�ϼs�ĽY��r��3872Ԫ/������������Ʒ����������1005�ϼs�ĽY��r��4475Ԫ/�������߃r��603Ԫ/����Ͷ�Y�߿��������Ј��̓r�I��1001�ϼs���������Ј��߃r�u��1005�ϼs��Ȼ���C���_�˽Y���M�Ќ��サ���˽Y�����F �o�L�U������

1�������҂�����һ���������׳ɱ���

�������m�M�������Ј��������m�M��1Ԫ/���������Ј��������m�M��1Ԫ/������헺�Ӌ��2Ԫ/����

�������m�M�������Ј��I�뽻�����m�M��5Ԫ/���������Ј��u���������m�M��3Ԫ/��Ӌ����헺�Ӌ��8Ԫ/����

�}�Ιz��M��ע�Գ������Ј��}�Εr����Ҫ�|�z�C���M�Йz�z��M�Þ�260Ԫ/�⣬��500/��Ӌ�㣬�z��M��0.52Ԫ/����

�}�}���M�������Ј����ǘ˜ʂ}�}���M�������U�M����ȡ�˜ʞ飺ÿ��5��1����9��30�՞�0.4Ԫ/��/�죻�����r�g��ȡ�˜ʞ�0.35Ԫ/��/�졣

2010��1�µ����ܿɽ��յ������Ј���ʳ�ǣ��������Ј�1005�ϼs��2010��5����Ѯ�M�н��������Ҫ֧���������µĂ}���M���}���M��42Ԫ/����

������M�ü���;�\�M������������Ʒ������ָ����14��������У���7���ڏV���������@7�������Ҳ���������Ј��Ľ���}�죬����������r���}���غϵĸ��ʺܴ�Ҳ�����f�������������Ʒ������ָ���Ľ���}���н��յ������Ј���ʳ�ǣ���ô���z�ϸ��ֱ��ע�Գ�������Ʒ��������ע�Ԃ}�Σ�ʡȥ���켰��;�\�M������������Ј�����ʳ�ǵĂ}���c������Ʒ�������Ă}�첻�غϣ���ô��Ҫ��������������Ʒ������ָ���Ľ���}���У��@�������ӵijɱ��������Ј������ǵij����M����;�\�M��

���ǂ}�������M�������Ј��ij����M��6Ԫ/��Ӌ�㣬�V���������΅^�ȶ�;�\�M��20Ԫ/������������M�ð�12Ԫ/��Ӌ�㣬����M�ú�Ӌ��38Ԫ/����

��ֵ������ֵ���ʞ�17�������O�ɴν���r�ăr���Ԟ�603Ԫ/������ֵ����87.62Ԫ/����

�Y����Ϣ���Y����Ϣ��һ�����J����Ϣ5.25��Ӌ�㣬��Ϣ��0.43����

�����Ј�1001�ϼsռ�ñ��C��480Ԫ/�������Еr�g��4����Ӌ�㣬�����Ј����C����ȡ����10�������]���L�U���ƣ���560Ԫ/��Ӌ�㣬���Еr�g6���¡��������Ј��I��F؛�����������£��t�Y��ʹ�óɱ��飺��480×4��560×6��3872×3.5��×0.43��×3.5��283.42Ԫ/����

�������׳ɱ���Ӌ��

�C������7��M�ã��AӋ���Ŀ��ɱ��飺2��8��0.52��42��38��87.62��283.42��461.56Ԫ/����

2���Y��Ͷ�롣

���O����������3�f����

����ռ���Y��3�f��×480Ԫ��1440���fԪ��

����ռ���Y��3�f��×580Ԫ��1740���fԪ��

�Y��Ͷ�룽1440��1740��3180���fԪ��

3���A�������ʹ�Ӌ��

�A��������603Ԫ/�����A�����ɱ�461.56Ԫ/�����t�A��������603��453.19��149.81Ԫ/����

���_ƽ�}�������ʹ�Ӌ�����������1001�ϼs����ǰ������1005�ϼs�c����1001�ϼs�ăr���܉���䵽461.56Ԫ�ԃȣ��t���ڃɂ��Ј��ϫ@�� ƽ�}�������M�Ќ��サ��@�N��r�¿ɺ����Y��ʹ�óɱ����A���������ǣ�149.81÷��480��560��4����14.32��

��������3180�fԪ×14.32����455.38���fԪ��

���サ��������ʹ�Ӌ��

���������1001�ϼs���ڕr���r����δ�ܿsС��461.56Ԫ�ԃ������U�t����ͨ�^����팍�F�A���������A���������ǣ�149.81÷��3872��560��461.56����3.06����

��������3180�fԪ×3.06����97.3���fԪ��

���o�L�U������97.3�fԪ�����������455.38�fԪ���ϡ�

�������ڬF�����İ������Կ������ڬF�������F���T���^�ߣ�һ�Ǐ������ڬF������Ͷ�Y�߱�횾߂�F؛������������������Ҏ�t���ƶȣ�����Ͷ�Y�ߵijւ}�����S�M�뽻���£�����Ҳ�����Ќ��サ��ėl������˂���Ͷ�Y���M���ڬF�����^�y���F�������ڬF����Ͷ�Y���Ԕ���˽⽻�����Ľ���Ҏ�t������Ҏ�t��ͬ�rҪ���ό�����Ʒ��Ʒ�|�_����������Ҫ������Ҫ�����Y��ij�ԣ���������Ј�ԭ����F�������ڬF�����Č�ʩ�����罻�����q��ͣ���ƶ��c���C���ƶ�Ҏ���������B�m�Ă������ճ��F�q������ͣ�壬����������߱��C���~�ȡ�������̎��O���Ј��r��ȡ�����L�U�Ĵ�ʩ��������Ͷ�Y�ߎ����������L�U��

��������Ʒ�N����

�����r�aƷ�Ͱ���֮�g����Ͷ�Y�C����@���ǿ�Ʒ�N������

��Ʒ�N������횾߂����l����һ�ǃɷN��Ʒ֮�g�������P���c�����ԣ����ǽ�����ͬһ�����Ƽs�������I�M���u������؛�ϼsͨ��������ͬ�Ľ����·ݡ�

�ć��ȵİ�����؛�Ј������������c�������P��ԭ�Ϻͳ�Ʒ���]�����е���؛Ʒ�N�������ǿ�Ʒ�N�����ĵڶ��N��r�����ų��������҂���ҪӑՓһ�°��Ǻ����P��Ʒ�g��������r��

���ijЩ��Ʒ��؛�r��֮�g�����^�������P�Pϵ���t����������֮�g�ăr���M�����������磬С��������������ʳƷ�ӹ�����ϣ��r��������׃��څ�ݣ���˿����M��С���������g�������������Ǻ���������Ʒ�Л]�к������P���أ������҂�ͨ�^һЩ�����������ͷ��������ҳ����P�Ĵ𰸡�

���Ǿ����r�aƷ���ԣ�Ŀǰ���ȵ��r�aƷ��؛��Ҫ�ֲ��ڴ��B��Ʒ�������c������Ʒ�����������е���؛Ʒ�N��Ҫ�ж��ϵ�У������͡����ɣ�������ϵ�У����ס���������i�����������҂�ͨ�^���������c����Ʒ�N�����P�Է������ҳ����Ǻ������r�aƷ�M�������Ŀ����ԡ���������c����ij��Ʒ�N�����P���^�����t������M�п���Ʒ�����ṩ���ܣ�������P���^�����t��ʩ��Ʒ�N�����������^�ͣ�Ҋ��10-7����

�IJ�����ʽ�ϣ��������^С�r�������ߌ����I��F؛��ͬ�r�u��ͬ�Ȕ�������؛�ϼs��ͨ�^���������@������ˣ��ڬF�����ı��|���ǻ���ף����Д��Ј����Ƿ���F�ڬF�����C�������Д��ڬF�����Ƿ�̎�ں�����ˮƽ��

���гɱ����Д�����Ƿ������һ���^���Ę˜ʡ���Փ�ϣ���؛�r������Ʒδ���ăr�F؛�r������ƷĿǰ�ăr���ս����W�ϵ�ͬһ�r����Փ���ڬF���ԓ����ԓ��Ʒ�ij��гɱ���ͨ����r�£�ԓ���гɱ�������ُ�I��Ʒ�����Y����Y��ɱ����}���M�á��\ݔ�M�á����ͽ����M�õȡ�

��ˣ����ճ��гɱ�Ӌ����ڬF�r����ڳ��гɱ��r���t��Ͷ�Y���ṩ�ڬF�����ęC����һ����f�ЃɷN���Σ���һ�N������؛�r����ϳ��гɱ����ڬF؛�r��r���t�����I����؛�ϼs�u���F؛��Ҳ�Q֮���ڬF�����������ڶ��N�����F؛�r��ӳ��гɱ�������؛�r��r���t�����I��F؛��ͬ�r�u����؛�ϼs��Ҳ�Q֮���ڬF����������

�������гɱ���ʩ�����������f����ȫ�o�L�U��������ʽ���������ߌ�ʩԓ�N�����Ļ��A���ڬF؛�����ˣ��ڬF�����C�����R�e�����c���ڳ��гɱ���Ӌ�㡣

����——�I�F؛���u��؛

2009��9��28�գ��V��ʳ���������l�Ј��������Ј�������1001�ϼs�ĽY��r��3872Ԫ/������������Ʒ����������1005�ϼs�ĽY��r��4475Ԫ/�������߃r��603Ԫ/����Ͷ�Y�߿��������Ј��̓r�I��1001�ϼs���������Ј��߃r�u��1005�ϼs��Ȼ���C���_�˽Y���M�Ќ��サ���˽Y�����F �o�L�U������

1�������҂�����һ���������׳ɱ���

�������m�M�������Ј��������m�M��1Ԫ/���������Ј��������m�M��1Ԫ/������헺�Ӌ��2Ԫ/����

�������m�M�������Ј��I�뽻�����m�M��5Ԫ/���������Ј��u���������m�M��3Ԫ/��Ӌ����헺�Ӌ��8Ԫ/����

�}�Ιz��M��ע�Գ������Ј��}�Εr����Ҫ�|�z�C���M�Йz�z��M�Þ�260Ԫ/�⣬��500/��Ӌ�㣬�z��M��0.52Ԫ/����

�}�}���M�������Ј����ǘ˜ʂ}�}���M�������U�M����ȡ�˜ʞ飺ÿ��5��1����9��30�՞�0.4Ԫ/��/�죻�����r�g��ȡ�˜ʞ�0.35Ԫ/��/�졣

2010��1�µ����ܿɽ��յ������Ј���ʳ�ǣ��������Ј�1005�ϼs��2010��5����Ѯ�M�н��������Ҫ֧���������µĂ}���M���}���M��42Ԫ/����

������M�ü���;�\�M������������Ʒ������ָ����14��������У���7���ڏV���������@7�������Ҳ���������Ј��Ľ���}�죬����������r���}���غϵĸ��ʺܴ�Ҳ�����f�������������Ʒ������ָ���Ľ���}���н��յ������Ј���ʳ�ǣ���ô���z�ϸ��ֱ��ע�Գ�������Ʒ��������ע�Ԃ}�Σ�ʡȥ���켰��;�\�M������������Ј�����ʳ�ǵĂ}���c������Ʒ�������Ă}�첻�غϣ���ô��Ҫ��������������Ʒ������ָ���Ľ���}���У��@�������ӵijɱ��������Ј������ǵij����M����;�\�M��

���ǂ}�������M�������Ј��ij����M��6Ԫ/��Ӌ�㣬�V���������΅^�ȶ�;�\�M��20Ԫ/������������M�ð�12Ԫ/��Ӌ�㣬����M�ú�Ӌ��38Ԫ/����

��ֵ������ֵ���ʞ�17�������O�ɴν���r�ăr���Ԟ�603Ԫ/������ֵ����87.62Ԫ/����

�Y����Ϣ���Y����Ϣ��һ�����J����Ϣ5.25��Ӌ�㣬��Ϣ��0.43����

�����Ј�1001�ϼsռ�ñ��C��480Ԫ/�������Еr�g��4����Ӌ�㣬�����Ј����C����ȡ����10�������]���L�U���ƣ���560Ԫ/��Ӌ�㣬���Еr�g6���¡��������Ј��I��F؛�����������£��t�Y��ʹ�óɱ��飺��480×4��560×6��3872×3.5��×0.43��×3.5��283.42Ԫ/����

�������׳ɱ���Ӌ��

�C������7��M�ã��AӋ���Ŀ��ɱ��飺2��8��0.52��42��38��87.62��283.42��461.56Ԫ/����

2���Y��Ͷ�롣

���O����������3�f����

����ռ���Y��3�f��×480Ԫ��1440���fԪ��

����ռ���Y��3�f��×580Ԫ��1740���fԪ��

�Y��Ͷ�룽1440��1740��3180���fԪ��

3���A�������ʹ�Ӌ��

�A��������603Ԫ/�����A�����ɱ�461.56Ԫ/�����t�A��������603��453.19��149.81Ԫ/����

���_ƽ�}�������ʹ�Ӌ�����������1001�ϼs����ǰ������1005�ϼs�c����1001�ϼs�ăr���܉���䵽461.56Ԫ�ԃȣ��t���ڃɂ��Ј��ϫ@�� ƽ�}�������M�Ќ��サ��@�N��r�¿ɺ����Y��ʹ�óɱ����A���������ǣ�149.81÷��480��560��4����14.32��

��������3180�fԪ×14.32����455.38���fԪ��

���サ��������ʹ�Ӌ��

���������1001�ϼs���ڕr���r����δ�ܿsС��461.56Ԫ�ԃ������U�t����ͨ�^����팍�F�A���������A���������ǣ�149.81÷��3872��560��461.56����3.06����

��������3180�fԪ×3.06����97.3���fԪ��

���o�L�U������97.3�fԪ�����������455.38�fԪ���ϡ�

�������ڬF�����İ������Կ������ڬF�������F���T���^�ߣ�һ�Ǐ������ڬF������Ͷ�Y�߱�횾߂�F؛������������������Ҏ�t���ƶȣ�����Ͷ�Y�ߵijւ}�����S�M�뽻���£�����Ҳ�����Ќ��サ��ėl������˂���Ͷ�Y���M���ڬF�����^�y���F�������ڬF����Ͷ�Y���Ԕ���˽⽻�����Ľ���Ҏ�t������Ҏ�t��ͬ�rҪ���ό�����Ʒ��Ʒ�|�_����������Ҫ������Ҫ�����Y��ij�ԣ���������Ј�ԭ����F�������ڬF�����Č�ʩ�����罻�����q��ͣ���ƶ��c���C���ƶ�Ҏ���������B�m�Ă������ճ��F�q������ͣ�壬����������߱��C���~�ȡ�������̎��O���Ј��r��ȡ�����L�U�Ĵ�ʩ��������Ͷ�Y�ߎ����������L�U��

��������Ʒ�N����

�����r�aƷ�Ͱ���֮�g����Ͷ�Y�C����@���ǿ�Ʒ�N������

��Ʒ�N������횾߂����l����һ�ǃɷN��Ʒ֮�g�������P���c�����ԣ����ǽ�����ͬһ�����Ƽs�������I�M���u������؛�ϼsͨ��������ͬ�Ľ����·ݡ�

�ć��ȵİ�����؛�Ј������������c�������P��ԭ�Ϻͳ�Ʒ���]�����е���؛Ʒ�N�������ǿ�Ʒ�N�����ĵڶ��N��r�����ų��������҂���ҪӑՓһ�°��Ǻ����P��Ʒ�g��������r��

���ijЩ��Ʒ��؛�r��֮�g�����^�������P�Pϵ���t����������֮�g�ăr���M�����������磬С��������������ʳƷ�ӹ�����ϣ��r��������׃��څ�ݣ���˿����M��С���������g�������������Ǻ���������Ʒ�Л]�к������P���أ������҂�ͨ�^һЩ�����������ͷ��������ҳ����P�Ĵ𰸡�

���Ǿ����r�aƷ���ԣ�Ŀǰ���ȵ��r�aƷ��؛��Ҫ�ֲ��ڴ��B��Ʒ�������c������Ʒ�����������е���؛Ʒ�N��Ҫ�ж��ϵ�У������͡����ɣ�������ϵ�У����ס���������i�����������҂�ͨ�^���������c����Ʒ�N�����P�Է������ҳ����Ǻ������r�aƷ�M�������Ŀ����ԡ���������c����ij��Ʒ�N�����P���^�����t������M�п���Ʒ�����ṩ���ܣ�������P���^�����t��ʩ��Ʒ�N�����������^�ͣ�Ҋ��10-7����

��10-7��2007��1�¡�2009��9�°�����؛�c�����r�aƷ��؛���Pϵ������