�z�(y��n)200���Ƅ�(d��ng)ƽ����Ͷ�Y����

admin

��ʹ�����И�(bi��o)��(zh��n)��(l��i)�_�����ײ�����ֻҪ����˹���I(y��)ƽ��ָ��(sh��)���ձP(p��n)�r(ji��)�߳�200���Ƅ�(d��ng)ƽ��������������(d��ng)���ձP(p��n)�r(ji��)������1��(g��)�ٷ��c(di��n)�����Ԯ�(d��ng)����ձP(p��n)�r(ji��)�I(m��i)���Ʊ��ֻҪ����˹���I(y��)ƽ��ָ��(sh��)���ձP(p��n)�r(ji��)����200���Ƅ�(d��ng)ƽ��������1��(g��)�ٷ��c(di��n)�����Ԯ�(d��ng)����ձP(p��n)�r(ji��)�u(m��i)����Ʊ���u(m��i)����Ʊ�����Y���Á�(l��i)�I(m��i)����ڇ�(gu��)����

�@һͶ�Y�����Ѓɂ�(g��)ֵ��ע��ĵط������ȣ����@200���Ƅ�(d��ng)ƽ�����O(sh��)�õ�1%����(d��ng)�^(q��)�gּ�ڜp��Ͷ�Y���M(j��n)���c�˳��Ј�(ch��ng)�ĴΔ�(sh��)������(d��ng)�^(q��)�gԽС��Ͷ�Y�߽��ĴΔ�(sh��)Ҳ��Խ�l����11������ײ���(d��ng)�^(q��)�g�dz�С��Ͷ�Y�ߕ�(hu��)����“�����ܴ�”���������@һ�g(sh��)�Z(y��)��������Ͷ�Y�ߞ��ˑ�(zh��n)���Ј�(ch��ng)����ȡ�Ľ����I(m��i)���u(m��i)����Ʊ�@һ�О顣�@�N����ʽ��(hu��)�O�������Ͷ�Y�ߵĽ��׳ɱ����p�������档

��Σ��@һ���Լ��O(sh��)Ͷ�Y�߸���(j��)ÿ����ձP(p��n)�r(ji��)�����ǰ��ծ�(d��ng)��������(sh��)�H���׃r(ji��)���I(m��i)�u(m��i)��Ʊ���҂�ֻ������������Ӌ(j��)���а����ˌ�(sh��)�H���׃r(ji��)�����ƽ��ֵ�����ң��b���҂�ʹ�õ��ǚvʷ��(sh��)��(j��)���҂��o(w��)���_���Ƀr(ji��)�Εr(sh��)ͻ����200���Ƅ�(d��ng)ƽ������ͨ�^(gu��)�_������˹ָ��(sh��)���ձP(p��n)�r(sh��)���{��߀�ǵ���200���Ƅ�(d��ng)ƽ�������������һ�N������(g��)Ͷ�Y���ރ�(n��i)�Ќ�(sh��)���е���Փ��

��(du��)200���Ƅ�(d��ng)ƽ�������Եď�(f��)�P(p��n)

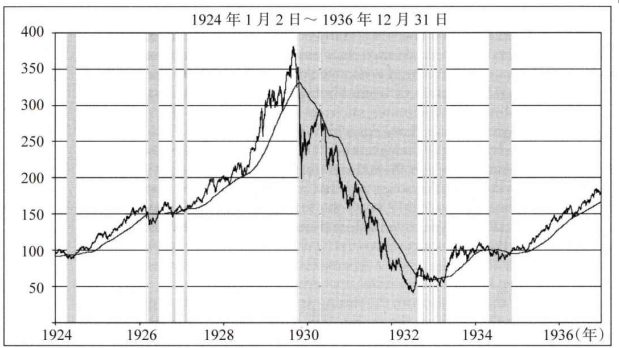

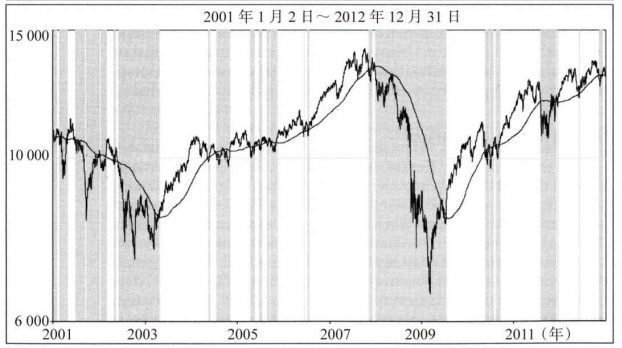

�D20-2�@ʾ��1924~1936�꼰2001~2012���@�ɂ�(g��)�r(sh��)�ڃ�(n��i)����˹���I(y��)ƽ��ָ��(sh��)���վ��c200���Ƅ�(d��ng)ƽ�������D���Ӱ������Ͷ�Y���˳���Ʊ��������ȯ�Ј�(ch��ng)�ĕr(sh��)�ڣ������r(sh��)�ڱ�ʾͶ�Y�ߌ�ȫ���Y��Ͷ�Y�ڹ�Ʊ�Ј�(ch��ng)�С�

�D20-2������˹���I(y��)ƽ��ָ��(sh��)�c200���Ƅ�(d��ng)ƽ����Ͷ�Y����

ע���Ӱ���ִ�����Ͷ�Y���˳��Ј�(ch��ng)�ĕr(sh��)�ڡ�

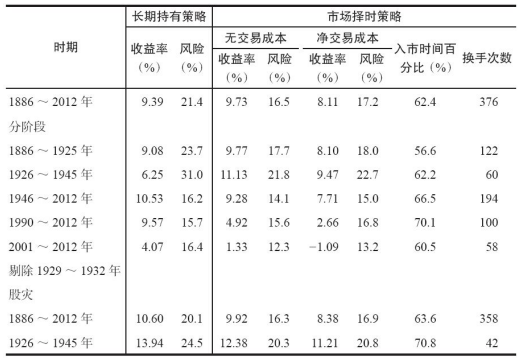

��20-1������200���Ƅ�(d��ng)ƽ�������I(m��i)�벢����Ͷ�Y������ȫ���r(sh��)�ڃ�(n��i)���@���档1886��1��~2012��12�£��Ј�(ch��ng)��r(sh��)Ͷ�Y���ԣ��껯�����ʞ�9.73%����(zh��n)�����L(zh��ng)�ڳ���Ͷ�Y���ԣ��껯�����ʞ�9.39%������ǰ�������Ј�(ch��ng)��r(sh��)������ɹ��ĵط������������1929~1932��Ĺɞ�(z��i)��������@�Εr(sh��)�������Ј�(ch��ng)��r(sh��)���Ե������ʌ��ȳ����L(zh��ng)��Ͷ�Y���Ե�68��(g��)���c(di��n)��0.68%�������Ј�(ch��ng)��r(sh��)���Ե��L(f��ng)�U(xi��n)��С��

��20-1������200���Ƅ�(d��ng)ƽ�������I(m��i)�벢����Ͷ�Y������ȫ���r(sh��)�ڃ�(n��i)���@���档1886��1��~2012��12�£��Ј�(ch��ng)��r(sh��)Ͷ�Y���ԣ��껯�����ʞ�9.73%����(zh��n)�����L(zh��ng)�ڳ���Ͷ�Y���ԣ��껯�����ʞ�9.39%������ǰ�������Ј�(ch��ng)��r(sh��)������ɹ��ĵط������������1929~1932��Ĺɞ�(z��i)��������@�Εr(sh��)�������Ј�(ch��ng)��r(sh��)���Ե������ʌ��ȳ����L(zh��ng)��Ͷ�Y���Ե�68��(g��)���c(di��n)��0.68%�������Ј�(ch��ng)��r(sh��)���Ե��L(f��ng)�U(xi��n)��С��

��20-1���Ј�(ch��ng)��r(sh��)�����c�L(zh��ng)�ڳ��в��Ե��껯�����ʣ�1886~2012�꣩

���⣬����҂�?c��)��?j��)���^(gu��)���а����ˌ�(sh��)ʩ�Ј�(ch��ng)��r(sh��)Ͷ�Y���ԵĽ��׳ɱ����t����(g��)�r(sh��)�ڃ�(n��i)������1929~1932��ɞ�(z��i)���ij��~�������ʧ���M�����׳ɱ��������ׂ���c�I(m��i)�u(m��i)�r(ji��)�Ҳ�������ڹ�Ʊ���ەr(sh��)�a(ch��n)�����Y�����ö����@Щ�M(f��i)���A(y��)Ӌ(j��)ռ�����~��0.5%�����@һ��(sh��)�ֿ��ܵ��˽��׳ɱ����ڹ��е������A��������ˣ�������������(n��i)�����ָ߹��˽��׳ɱ���

����(sh��)��(j��)�Еr(sh��)Ҳ��(hu��)�_�ˣ��ڌ�(du��)�D20-2����2001���ԁ�(l��i)���������M(j��n)�з����r(sh��)��������(l��i)�Ј�(ch��ng)��r(sh��)���Ե��������h(yu��n)�h(yu��n)�����I(m��i)�벢����Ͷ�Y���ԣ�����r������ˡ�2001~2012�꣬��ʹ�����˽��׳ɱ����I(m��i)�벢����Ͷ�Y���Ե����������Ա��Ј�(ch��ng)��r(sh��)���Ե��������ʸ߳��ɂ�(g��)�ٷ��c(di��n)���@����?y��n)飬�?d��ng)�Ј�(ch��ng)��(qi��ng)��(sh��)���ٻ�һ·�»��r(sh��)���Ј�(ch��ng)��r(sh��)���Ե��������^�ͣ�����(d��ng)�Ј�(ch��ng)ͻ��200���Ƅ�(d��ng)ƽ�����Δ�(sh��)������ӕr(sh��)�����׳ɱ�Ҳ������ӡ�

�M���Ј�(ch��ng)��r(sh��)���Ե�����������������L(zh��ng)�ڳ���Ͷ�Y���ԣ����Ј�(ch��ng)��r(sh��)���Ե���Ҫ�������ڣ���r(sh��)Ͷ�Y�߿����ڴ�����Ҋ(ji��n)��֮ǰ���˳��Ј�(ch��ng)�������Ј�(ch��ng)��r(sh��)���M(j��n)���Ј�(ch��ng)�ĕr(sh��)�g����2/3�����������ʵĘ�(bi��o)��(zh��n)����I(m��i)�벢����Ͷ�Y���ԵĘ�(bi��o)��(zh��n)����25%���@��ζ�������{(di��o)�����L(f��ng)�U(xi��n)���صĻ��A(ch��)�ϣ���ʹ�����˽��׳ɱ���200���Ƅ�(d��ng)ƽ�������Ե��껯��������Ȼʮ�ֿ��^��

��Щ����(j��)200���Ƅ�(d��ng)ƽ�������Խ���Ͷ�Y�ߑ�(y��ng)ԓҲ���Ա���1987��10��19�յĹɞ�(z��i)������������10��16�գ����ɞ�(z��i)���l(f��)��ǰһ��(g��)�����壩�u(m��i)����Ʊ��Ȼ������ͬ��1929��ɞ�(z��i)�ĵط����ڣ��Ƀr(ji��)���@�ιɞ�(z��i)�в�δ���m(x��)�µ����M�ܹ�����10��19�յĵ������_(d��)23%����Ͷ�Y����1988��6�£�����˹ָ��(sh��)ֻ��1987��10��16�յ�5%���Ϳ������������ˡ���֮��ֻҪͶ�Y���܉���ѭ200���Ƅ�(d��ng)ƽ�������ԣ������Ϳ��Ա��_(k��i)10��19�պ�20���@�ɂ�(g��)�o(w��)��(sh��)Ͷ�Y�����ܜ��֮��(z��i)�����ӡ�

���⣬ʹ��200���Ƅ�(d��ng)ƽ�������Ե�Ͷ�Y��߀������2007~2009������д����(sh��)�r(sh��)�g��ȫ�����ˣ���?y��n)�Ͷ�Y�߿�����2008��1��2���˳��Ј�(ch��ng)���˕r(sh��)����˹ָ��(sh��)��13044�c(di��n)��ֻ��2007��10�·ݵĸ��c(di��n)��8%����������ֱ��2009��7��15��֮��ŕ�(hu��)�ط����У��˕r(sh��)����˹ָ��(sh��)��8616�c(di��n)���µ��˽�40%������2010�ꡢ2011�꼰2012���@������@ЩͶ�Y�߿��ܕ�(hu��)�����ܴ죬�����M(j��n)���Ј�(ch��ng)�ĴΔ�(sh��)���_(d��)20��Σ��@��(hu��)ʹ�����۳����׳ɱ�ǰ���������»�20%��

����(sh��)��(j��)�Еr(sh��)Ҳ��(hu��)�_�ˣ��ڌ�(du��)�D20-2����2001���ԁ�(l��i)���������M(j��n)�з����r(sh��)��������(l��i)�Ј�(ch��ng)��r(sh��)���Ե��������h(yu��n)�h(yu��n)�����I(m��i)�벢����Ͷ�Y���ԣ�����r������ˡ�2001~2012�꣬��ʹ�����˽��׳ɱ����I(m��i)�벢����Ͷ�Y���Ե����������Ա��Ј�(ch��ng)��r(sh��)���Ե��������ʸ߳��ɂ�(g��)�ٷ��c(di��n)���@����?y��n)飬�?d��ng)�Ј�(ch��ng)��(qi��ng)��(sh��)���ٻ�һ·�»��r(sh��)���Ј�(ch��ng)��r(sh��)���Ե��������^�ͣ�����(d��ng)�Ј�(ch��ng)ͻ��200���Ƅ�(d��ng)ƽ�����Δ�(sh��)������ӕr(sh��)�����׳ɱ�Ҳ������ӡ�

�M���Ј�(ch��ng)��r(sh��)���Ե�����������������L(zh��ng)�ڳ���Ͷ�Y���ԣ����Ј�(ch��ng)��r(sh��)���Ե���Ҫ�������ڣ���r(sh��)Ͷ�Y�߿����ڴ�����Ҋ(ji��n)��֮ǰ���˳��Ј�(ch��ng)�������Ј�(ch��ng)��r(sh��)���M(j��n)���Ј�(ch��ng)�ĕr(sh��)�g����2/3�����������ʵĘ�(bi��o)��(zh��n)����I(m��i)�벢����Ͷ�Y���ԵĘ�(bi��o)��(zh��n)����25%���@��ζ�������{(di��o)�����L(f��ng)�U(xi��n)���صĻ��A(ch��)�ϣ���ʹ�����˽��׳ɱ���200���Ƅ�(d��ng)ƽ�������Ե��껯��������Ȼʮ�ֿ��^��

���_(k��i)�������

��ע����ڵ���˹���I(y��)ƽ��ָ��(sh��)126��Ěvʷ�У�200���Ƅ�(d��ng)ƽ������ɹ��ĕr(sh��)����20���o(j��)20����Ĺ��з��s���c20���o(j��)30������Ĺ��б��P(p��n)�ڡ�ʹ���������e�Ę�(bi��o)��(zh��n)��Ͷ�Y�ߑ�(y��ng)ԓ��1924��1��27���I(m��i)���Ʊ������˹ָ��(sh��)�ڴ˕r(sh��)���c(di��n)λ��95.33�c(di��n)���S����˃ɴ��^С���Ј�(ch��ng)����(d��ng)���⣬����˹ָ��(sh��)һ·�j������1929��9��3������381.17�c(di��n)������c(di��n)����(d��ng)?sh��)���˹ָ�?sh��)��1929��10��19���_(d��)��323.87�c(di��n)�r(sh��)��Ͷ�Y�ߑ�(y��ng)ԓ�˳����У�������10���Ͱl(f��)���˴���P(p��n)������1930���һ��(g��)�̕��r(sh��)��֮�⣬���Ͷ�Y�߰����@һ�������£������������ښvʷ�����������ڃ�(n��i)һֱ�������^����(d��ng)?sh��)���˹ָ�?sh��)��1932��8��6���|��66.56�c(di��n)���@һ�c(di��n)λֻ�ȴ�˥�˵�����c(di��n)�߳�25�c(di��n)���r(sh��)��Ͷ�Y�ߑ�(y��ng)ԓ�ٶȚ��ع��С���Щ����(j��)200���Ƅ�(d��ng)ƽ�������Խ���Ͷ�Y�ߑ�(y��ng)ԓҲ���Ա���1987��10��19�յĹɞ�(z��i)������������10��16�գ����ɞ�(z��i)���l(f��)��ǰһ��(g��)�����壩�u(m��i)����Ʊ��Ȼ������ͬ��1929��ɞ�(z��i)�ĵط����ڣ��Ƀr(ji��)���@�ιɞ�(z��i)�в�δ���m(x��)�µ����M�ܹ�����10��19�յĵ������_(d��)23%����Ͷ�Y����1988��6�£�����˹ָ��(sh��)ֻ��1987��10��16�յ�5%���Ϳ������������ˡ���֮��ֻҪͶ�Y���܉���ѭ200���Ƅ�(d��ng)ƽ�������ԣ������Ϳ��Ա��_(k��i)10��19�պ�20���@�ɂ�(g��)�o(w��)��(sh��)Ͷ�Y�����ܜ��֮��(z��i)�����ӡ�

���⣬ʹ��200���Ƅ�(d��ng)ƽ�������Ե�Ͷ�Y��߀������2007~2009������д����(sh��)�r(sh��)�g��ȫ�����ˣ���?y��n)�Ͷ�Y�߿�����2008��1��2���˳��Ј�(ch��ng)���˕r(sh��)����˹ָ��(sh��)��13044�c(di��n)��ֻ��2007��10�·ݵĸ��c(di��n)��8%����������ֱ��2009��7��15��֮��ŕ�(hu��)�ط����У��˕r(sh��)����˹ָ��(sh��)��8616�c(di��n)���µ��˽�40%������2010�ꡢ2011�꼰2012���@������@ЩͶ�Y�߿��ܕ�(hu��)�����ܴ죬�����M(j��n)���Ј�(ch��ng)�ĴΔ�(sh��)���_(d��)20��Σ��@��(hu��)ʹ�����۳����׳ɱ�ǰ���������»�20%��

�����c�pʧ�ķֲ�

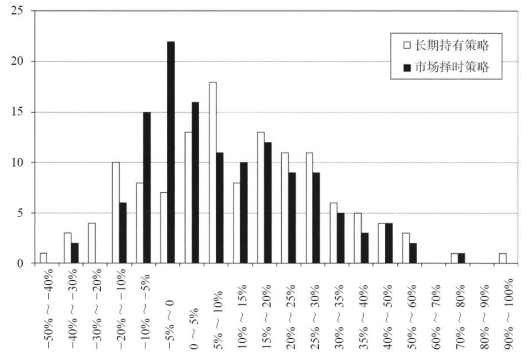

200���Ƅ�(d��ng)ƽ�������Դ_��(sh��)���_(k��i)�˴�ēpʧ�����@һ����Ҳ��(hu��)Ͷ�Y�������S��С�ēpʧ���D20-3�@ʾ�˵���˹ָ��(sh��)�Ј�(ch��ng)��r(sh��)�����c�L(zh��ng)�ڳ��в�����1886~2012�����ȓp�棨�����˽��׳ɱ����ֲ���r���Ј�(ch��ng)��r(sh��)Ͷ�Y���s���˴�ţ�У����ɹ����_(k��i)�����(sh��)���У����@һ����ҲͶ�Y�����Ј�(ch��ng)С����ʎ�������˲�С�ēpʧ��

�D20-3������˹���I(y��)ָ��(sh��)�������c�pʧ�ķֲ����Ј�(ch��ng)��r(sh��)�����c�L(zh��ng)�ڳ��в���

��Щ��(zh��)���L(zh��ng)�ڳ��в��Ե�Ͷ�Y��ͨ�^(gu��)�I(m��i)��ָ��(sh��)�����ڙ�(qu��n)��(l��i)Ҏ(gu��)���Ј�(ch��ng)�µ��L(f��ng)�U(xi��n)��������ӯ̝�ֲ�Ҳ�dz��(l��i)�����Ј�(ch��ng)��r(sh��)���ԡ������҂�?c��)ڵ?8�����ᵽ���ǘӣ�ُ(g��u)�I(m��i)ָ��(sh��)�����ڙ�(qu��n)�(l��i)���ڞ����ُ(g��u)�I(m��i)�˱��U(xi��n)��������в�δ�µ���ָ��(sh��)�����ڙ�(qu��n)��(hu��)���gͶ�Y�����@����(r��n)��ͬ�ӣ��Ј�(ch��ng)��r(sh��)���ԕ�(hu��)���l���M(j��n)�����ж����ܴ�P��С�pʧ���Ј�(ch��ng)��r(sh��)���Ե��������ʷֲ��ķ�ֵ��0~-5%�����L(zh��ng)�ڳ��в��Ե������ʷֲ��ķ�ֵ��5%~10%����ԭ��Ҳ������ˡ��Ј�(ch��ng)��r(sh��)������������͵������2000�꣬Ͷ�Y�����@һ�����M(j��n)���Ј�(ch��ng)�ĴΔ�(sh��)���_(d��)16�Σ������ʞ�-33%���h(yu��n)�����L(zh��ng)�ڳ��в���Ͷ�Y��-5%�������ʡ�