������؛�r(ji��)�����y֧�� ������؛������δ���D(zhu��n)

admin

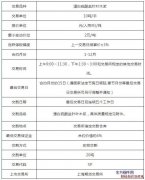

��(gu��)��(n��i)������؛�r(ji��)�����y֧�� ������؛������δ���D(zhu��n)

�������߰������ڰ�����؛�r(ji��)����F(xi��n)�������������ڻ������A(y��)�ڛ](m��i)�к��D(zhu��n)֮ǰ���ǃr(ji��)�������������ޡ����^�Ļ������A(y��)��ͬ�r(sh��)Ҳ��ӳ����Ʊ�r(ji��)���ϣ������ό��ǘI(y��)�Ƀr(ji��)�ٶȄ�(chu��ng)���µ͡��F(xi��n)�A��������������(g��)��Ҫì����δ��Q����һ�LJ�(gu��)��(n��i)�F(xi��n)؛�N(xi��o)�ۉ��������������ǂ}(c��ng)�����D(zhu��n)������������ȫ��ԭ�ǹ���(y��ng)�^(gu��)ʣ������

������������(g��)ì����δ��Q

�����A̩��؛ ���Ԫ ꐬ|

�����F(xi��n)�A��������������(g��)��Ҫì����δ��Q����һ�LJ�(gu��)��(n��i)�F(xi��n)؛�N(xi��o)�ۉ��������������ǂ}(c��ng)�����D(zhu��n)������������ȫ��ԭ�ǹ���(y��ng)�^(gu��)ʣ������

��������Q(m��o)���M(j��n)������̧�^����(d��o)��Ŀǰ��(gu��)��(n��i)�F(xi��n)؛�N(xi��o)����r������(l��)�^���e�ǏV�����a(ch��n)�^(q��)���N(xi��o)���M(j��n)�Ⱦ������F(xi��n)؛�_(k��i)ʼ�M(j��n)���ُ(g��u)?f��)��������r(ji��)�����ڲ������{(di��o)����(j��)�Ї�(gu��)�ǘI(y��)�f(xi��)��(hu��)������4�·�ȫ��(gu��)�a(ch��n)�N(xi��o)��(sh��)��(j��)�@ʾ������4�µױ�������ȫ��(gu��)��Ӌ(j��)�N(xi��o)����46.38%��������������ͬ�ڵ�49.6%��ȫ��(gu��)��Ӌ(j��)�N(xi��o)����473.58�f(w��n)������������ͬ��453.95�f(w��n)������(sh��)�H�N(xi��o)����ֻ��ȥ��ͬ������16.63�f(w��n)����

�������⣬����3�·�2017/18ե����(gu��)��(n��i)���M(j��n)��ʳ��89.4�f(w��n)����2016/17ե��ͬ�ڹ��M(j��n)��134.98�f(w��n)����ͬ�Ȝp��45.55�f(w��n)�������M(j��n)�����p����45�f(w��n)������r�£���(gu��)��(n��i)�N(xi��o)��ֻ������16�f(w��n)������?y��n)�������M(f��i)�DŽ���������˱��^�p�ٵ��@�������M(f��i)���������ɷ��Q(m��o)���M(j��n)���a(b��)�䡣���w���ԣ����a(ch��n)�^(q��)���N(xi��o)�ۉ���߀���^�m(x��)���ơ�

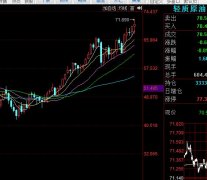

��������5�ºϼs�R�����ͬ�r(sh��)SR1805-SR1809�ϼs�r(ji��)���_(d��)����-140Ԫ/�����ң����ºϼs������Nˮ����ӳ��������ǂ}(c��ng)�Ή������mȻ������������a(ch��n)�s10%����������ǂ}(c��ng)�Ή�����С��ȥ��ģ�4�·��������Ӌ(j��)�N(xi��o)�����ѽ�(j��ng)�_(d��)����70.71%���N(xi��o)���M(j��n)���h(yu��n)�h(yu��n)������������ͬ�ڵ�56.07%�����I(y��)��(k��)��33.68�f(w��n)����Ҳ������������ͬ��46�f(w��n)����������SR1805�ϼs�r(ji��)�����5300Ԫ/�����£���ԭ��߀��Դ��������ǂ}(c��ng)�Ή�����

�����}(c��ng)�Ή����a(ch��n)���Ѓɷ���ԭ����һ�ǽ��ڷ��Q(m��o)���M(j��n)��������̧�^֮��(sh��)��Ӱ��ˇ�(gu��)��(n��i)��������M(f��i)����?y��n)�����Ǻͷ��Q(m��o)���M(j��n)�ڶ���(sh��)���M(f��i)��ȥ���ǏS�ȼӹ��S���F(xi��n)�ڃ�(n��i)��r(ji��)����Q(m��o)���M(j��n)����Դ���߳ɱ���(y��u)��(sh��)������Dz��ւ}(c��ng)������������(d��ng)�ڱP(p��n)���ϒ�������ǂ}(c��ng)�Ρ����w���ԣ��h(yu��n)����ˮ�Y(ji��)��(g��u)�������ڂ}(c��ng)�Ή�����������������ǂ}(c��ng)������Ч����������(hu��)�p�pե��ĩ�Y(ji��)�D(zhu��n)�ĉ�����

������(gu��)�H�Ј�(ch��ng)�Ծ۽���ӡ�Ⱥ�̩��(gu��)�a(ch��n)��������a(ch��n)����(sh��)��(j��)�������{(di��o)���h(yu��n)�h(yu��n)�������Ј�(ch��ng)�A(y��)�ڣ���ԭ�ǃr(ji��)����B��(chu��ng)�µ͵���Ҫ?ji��ng)�����ӡ�Ⱥ�̩�?gu��)ե�����a(ch��n)��������β�����Ј�(ch��ng)��(du��)2018/19ե�����A(y��)��߀�DZ��^���^�����w���ԣ�ȫ��(y��ng)�^(gu��)ʣ��δ����������E��

�������Ƿ�����������

�����A̩��؛ ���Ԫ ꐬ|

�������ڰ�����؛�r(ji��)����F(xi��n)�������������ڻ������A(y��)�ڛ](m��i)�к��D(zhu��n)֮ǰ���ǃr(ji��)�������������ޡ����^�Ļ������A(y��)��ͬ�r(sh��)Ҳ��ӳ�ڹ�Ʊ�r(ji��)���ϣ������ό��ǘI(y��)�Ƀr(ji��)�ٶȄ�(chu��ng)���µ͡�

������(j��)4��23�պ��P(gu��n)������Ϣ�@ʾ��3�·��Ї�(gu��)�M(j��n)��ʳ��38�f(w��n)�����h(hu��n)������36�f(w��n)����ͬ������8�f(w��n)�������������Ј�(ch��ng)�A(y��)�ڡ���1-2���M(j��n)���B�m(x��)��(chu��ng)����֮���M(j��n)�����~�_(k��i)ʼ��m(x��)�l(f��)�ţ�3�·��M(j��n)�����֏�(f��)����ˮƽ�������Ј�(ch��ng)�ѽ�(j��ng)��(du��)�M(j��n)�ڔ�(sh��)��(j��)�M(j��n)���������r(ji��)��(hu��)��˶��a(ch��n)���^��(d��ng)��������?y��n)��Ј?ch��ng)��w�Ա��^���^�����g�̲�Ը����ǣ�����(d��ng)��ُ(g��u)�ķe�O�Եͣ���(d��o)��Ŀǰ�V���N(xi��o)���M(j��n)���^��������Ϸ��Q(m��o)���M(j��n)�����»��S�Լ��M(j��n)�ڼӹ��Ǽ������У����ڇ�(gu��)��(n��i)���й��o��������(hu��)С��

�������o���棬�F(xi��n)�A�·�(gu��)��(n��i)���Љ����q�档���M(f��i)���棬�����Ј�(ch��ng)ȱ�������}�ģ����ϱ��^��w�y��Ť�D(zhu��n)�����g���c������I(y��)�������S���S�Þ�������Ը������(d��ng)��؛���ǃr(ji��)�y�д���ȷ�����

�����P(gu��n)��2018/19��ե���Nֲ��r���P����4�·�(du��)�V������(g��)��^(q��)�M(j��n)�����{(di��o)�С��ό�����(l��i)�e��������˼�^(q��)���д����F(xi��n)����F(xi��n)���������ѽ�(j��ng)Ӱ푵�ǰ�ڳ������r���M�ܺ�������С���a(b��)�䣬���������ܺ���Ӱ��ѽ�(j��ng)���F(xi��n)�����w���F(xi��n)�����簫С�����������~�Ӱl(f��)�S���������^�࣬���ں��m(x��)��r�İl(f��)չ�����M(j��n)һ����ۙ����������������r�^�ã��](m��i)�иɺ��E�����ڲ���Ӱ푡����ݡ�����^(q��)��ֲ��࣬��(l��i)�e��^(q��)��ֲ���^�ࡣ���ձ���粻���룬��ֲ��t������r�^�á��M��������һե��500Ԫ/���ĸ�����ُ(g��u)�r(ji��)�̼������r(n��ng)ҲԸ��Nֲ�����ǿ������Nֲ�������^�����ޣ���ˏV���A(y��)���Nֲ��e����(hu��)���Ӻܶ࣬̎����������֮�g���V�����r(n��ng)�o(h��)���e�O����ˮ��ʩ���^�ࡣ

����ͬ�r(sh��)����Ҫ�P(gu��n)עһ��(g��)��Ҫ�ĬF(xi��n)�����p���أ������p�����ձ���ÙC(j��)е���ո��(j��)���ع����ˆT�������C(j��)е���ո���һ���p�Є����ڹ�(ji��)ʡ�����ɱ���ͬ�r(sh��)��(du��)������������O���п��ܕ�(hu��)���F(xi��n)��һ�����a(ch��n)��Ȼ�����p�a(ch��n)����r��ԭ����������һ���C(j��)е���ո�����µ����^�^�ߣ��^�ߵ����^��ɷ��Y��횸��^(gu��)�࣬��ɢ�B(y��ng)�֣��Ķ���(d��o)����Ч�o�p�٣��ڶ����ո�C(j��)�뉺�^(gu��)������ر��^�Y(ji��)��(sh��)������׳��磬�@�nj�(d��o)�½��ڴ�������^(q��)�����^���ԭ��֮һ���������C(j��)е�ո(du��)����p�ć�(y��n)�أ����F(xi��n)�������^�^��͊A�s��̫�ࡣ�@Щ���ض���(hu��)Ӱ푮a(ch��n)����

�����������ھS��ȥ������r��׃ǰ���£��A(y��)Ӌ(j��)2018/19ե���V���a(ch��n)��̎�ڳ�ƽ������֮�g��տ����ƽ���Ԝp֮�g������2018�������F(xi��n)����������ɺ����_(t��i)�L(f��ng)��˪������Ȼ��(z��i)��Ӱ푣��ڷNֲ��e�y�д�Ҏ(gu��)ģ׃��(d��ng)����r�£����ų�����Ȼ����Ӱ푶���(d��o)��2018/19ե�����F(xi��n)�p�a(ch��n)�Ŀ����ԡ�

�������ɱ������ؒ��� ���a(ch��n)��Ȧ�u�_�ǘI(y��)

����“�������a(ch��n)������p�a(ch��n)”——�@�ƺ��ѽ�(j��ng)�ɞ���Ȧ���R(sh��)��

����������(gu��)��(n��i)ʳ�����a(ch��n)�ĵڶ��꣬�ڌ�(du��)�Ј�(ch��ng)���Ѓr(ji��)���^���A(y��)���£������ڃr(ji��)�����������dzɱ����Ј�(ch��ng)ԭ�������ļ���������(l��i)������������Ȼ���Į�(d��ng)ǰ��(l��i)�����@һ�A(y��)���ƺ�����ա�

�����ǃr(ji��)�µ�Ҳ�o�ИI(y��)����(l��i)�˾�Ľ�(j��ng)�I(y��ng)������������������(d��ng)������׃��ͨ�^(gu��)��؛���ڙ�(qu��n)����̽���c�F(xi��n)؛�Y(ji��)�ϵ�·������������Ʒ����Ҏ(gu��)���L(f��ng)�U(xi��n)�����������a(ch��n)��(j��ng)�I(y��ng)���{�o(h��)����

�����ǃr(ji��)�������dzɱ�������

����“Ŀǰ���ǃr(ji��)�ڏV�����dzɱ������أ������Ǵ�݆����(sh��)�����ڳɱ�����߀�](m��i)���^(gu��)��ӵķ�����”�d�C��؛�аl(f��)���ķ������S�S��ʾ��

����������������ֲ��������@�������ԣ���(gu��)��(n��i)��Ҫ�������������������ˣ����ǵ����a(ch��n)�p�a(ch��n)����һ�㶼�����ꡣ������(gu��)��(n��i)ʳ��̎�����a(ch��n)�ĵڶ��꣬�Ү�(d��ng)ǰ2017/2018ե��ʳ�����a(ch��n)�M(j��n)��β��

�����A̩��؛ܛ��Ʒ�о��T��ʢ��ʾ�������L(zh��ng)�ڿ����mȻ����ȫ��(gu��)�Ǯa(ch��n)���A(y��)�����a(ch��n)���^(gu��)20%�������ڽ����_(k��i)ե�r(sh��)�g���t��ͬ�r(sh��)���Ƿֳ��F(xi��n)�½������a(ch��n)�����Ă���(d��o)��Ҫ�r(sh��)�g��(l��i)�w�F(xi��n)���ڴ�֮ǰ���Ј�(ch��ng)�A(y��)�ڌ�����Ӱ���؛�r(ji��)��ͬ�r(sh��)�����ڄڄ�(d��ng)���ɱ��Ą��ԣ��V����ե��������ُ(g��u)�r(ji��)���S��ȥ��500Ԫ/����ˮƽ�����⿼�]��ȼ�Ϻͭh(hu��n)���ɱ������ӣ��@��ζ�����ǏS�����dzɱ�����ȥ��6000-6200Ԫ/����ˮƽ���^�m(x��)������

����һ���(l��i)�f(shu��)�������֛Q����Ʒ�r(ji��)���߄�(sh��)������(du��)�����@�N�������M(f��i)�����ڴ��׃����Ʒ�N��(l��i)�f(shu��)��ͨ����r�£��a(ch��n)���ǛQ���r(ji��)��q������Ҫ���ء�

��������؛�P(p��n)���(l��i)�������ڌ�(du��)�������a(ch��n)�A(y��)�ڵ��Д࣬�����ڃr(ji��)���m(x��)ꎵ���ֹ������4��27�գ�������؛����1809�ϼs��?q��ng)?b��o)5437Ԫ/����

����“Ŀǰ�Ј�(ch��ng)�A(y��)Ӌ(j��)��ե�����Ǯa(ch��n)����������1020-1050�f(w��n)�������Ϸ�Ƭ�^(q��)�ٶȳ���������ؽ����������A(y��)��������V���Ȯa(ch��n)�^(q��)�a(ch��n)�����F(xi��n)�½�����(gu��)�Ғ���(ch��)�tǡ�����C(j��)��”���_(d��)��؛ܛ��Ʒ�о��T������ʾ��

���������a(ch��n)�⣬���Ʒ���M(j��n)���dzɱ��^�ͣ�Ҳֱ��Ӱ푇�(gu��)��(n��i)�ǃr(ji��)��Ŀǰ�Ј�(ch��ng)�^�P(gu��n)ע�����(w��n)�}���M(j��n)��2018�����——�����ǃr(ji��)���S���ǃr(ji��)�µ������F(xi��n)�sС���@һ�r(ji��)��Ҳʹ��һЩ���νK��������I(y��)���]ʹ������ǡ����H��ˣ���(gu��)�H��Ҳӭ��(l��i)���^(gu��)����������ڣ��^(gu��)ʣ�A(y��)�����{(di��o)�ߣ���(du��)�ڇ�(gu��)��(n��i)�Ј�(ch��ng)��(l��i)�f(shu��)�����@������������

����������������“ѩ�ϼ�˪”

����“��ȫ���ǹ���(y��ng)�^(gu��)ʣ�����£���(gu��)��(n��i)�ǃr(ji��)Ҳ���ò�����(d��ng)���x����S��”���A��؛���Ƿ�����߅��P(y��ng)��ʾ����(n��i)��r(ji��)��a(ch��n)��������(r��n)ʹ���M(j��n)�ں���˽�������ɈD���M����˽���y�����������ɏĺ��P(gu��n)���ׂ�(g��)��ץ�@��r�п������ߣ��������ٶȴ����D(zhu��n)�����Q(m��o)���뷨���L(zh��ng)���@�N���^����K��˽�Ƕ���(hu��)���Á�(l��i)���u(m��i)��

��������(j��)���P(gu��n)��Ϣ�@ʾ��2�·��Ї�(gu��)�M(j��n)�����^�m(x��)�S�ֵ������H��2�f(w��n)������1�·ݵ�3�f(w��n)�����ͣ�ͬ���J�p87.4%��1-2���Ї�(gu��)�M(j��n)���ǔ�(sh��)��?j��)H��5�f(w��n)����ͬ�ȴ�p90.9%��

����“�����M(j��n)�����~����S���C�l(f��)����150�f(w��n)�����@��ȥ����50�f(w��n)�������@��(g��)��Ϣ����3����Ѯ���ҹ����ģ�Ҳ�����f(shu��)��4���_(k��i)ʼ�M(j��n)������(hu��)�����@�ļ�����ǰ3��(g��)�µ��M(j��n)�����dz�С������?y��n)��S���C�t�t���l(f��)��(d��o)�µġ�”߅��P(y��ng)�f(shu��)��

�����ڹ���(y��ng)�������ӵ���r�£������������m������������

����“��(d��ng)�µ�ì�ܲ��������a(ch��n)����ȫ��ጵģ����M(f��i)ή�Ҳ���o�ǃr(ji��)����(l��i)��ѩ�ϼ�˪�����á�”߅��P(y��ng)��ʾ���Ј�(ch��ng)��һ���ڴ��ļ����M(f��i)����(l��i)�܉�����һ���ǃr(ji��)����������һ�����r�������M(f��i)������(d��ng)�ķ����dz����ޡ����ǃr(ji��)���m(x��)�µ�����r�£����������I(y��)������ǰ��ُ(g��u)������S���S�I(m��i)����һ���ǎ�(k��)�������߀��(hu��)����؛�Ј�(ch��ng)�M(j��n)��؛���ױ���

����3�·ݮa(ch��n)�N(xi��o)��(sh��)��(j��)�@ʾ���V�����®a(ch��n)����ͬ�Ȏ���������r�£��N(xi��o)��?j��)H����0.3�f(w��n)�������w�a(ch��n)�N(xi��o)��ֻ��37.68%��ͬ���»�5.62��(g��)�ٷ��c(di��n)��

����“�S������؛�߷���u��ȥ�����M(f��i)��I(y��)�����ѽ�(j��ng)������a(ch��n)���������M(f��i)����δ���F(xi��n)������”������ʾ����ե��ȫ��(gu��)���a(ch��n)���������ښvʷͬ�ڣ����N(xi��o)���������������F(xi��n)�½����ˌ�ζ��һ���棬��ե���Y(ji��)�D(zhu��n)�Ď�(k��)����ǵ̓r(ji��)�N(xi��o)�ۣ���һ���棬���Ʒ�����ǝ{�l(f��)չ��(sh��)�^�^�ͣ�Ŀǰ��������a(ch��n)��I(y��)�����������ǝ{��������Խ��ͳɱ���

�����ijɱ��Ƕȁ�(l��i)����߅��P(y��ng)��ʾ��“�V���^(q��)�ɱ��r(ji��)���ѵ��ƣ���������ݵ^(q��)�ă�(n��i)�ɹųɱ��������ǏS���������w��?y��n)����f��ؔ(c��i)��(w��)�M(f��i)�õ������Լ���ُ(g��u)�r(ji��)�����{(di��o)Ҳ������(hu��)̫�ͣ��ǃr(ji��)��‘�uʯ��’����������������a(ch��n)�ɱ�4700Ԫ/�����ң���(d��ng)Ȼʲô�r(sh��)���܉�������ܲ��ܵ��������f(shu��)�ˣ��������������ҵ�������Ŀǰ��߀�DZ��^��Ҏ(gu��)�ɵġ�”

�������w��(l��i)����������J(r��n)�飬�҇�(gu��)�ƶ���“���걣�o(h��)����”��(sh��)�t���ԕr(sh��)�g�Q�N(xi��o)����Ŀǰ�҇�(gu��)̎�����a(ch��n)���ڣ��ȱ��o(h��)���߽Y(ji��)������(j��)�������a(ch��n)Ҏ(gu��)�ɣ�“�������a(ch��n)������p�a(ch��n)”���Õr(sh��)��(gu��)��(n��i)���ٶ�ӭ��(l��i)�p�a(ch��n)���ڣ������Ǯa(ch��n)���½�����r�£��þ������ć�(gu��)��(n��i)�ǃr(ji��)������ӭ��(l��i)�ϝq��

��������Ʒ���ߞ�������“�p���U(xi��n)”

�����ǃr(ji��)�µ��o�ИI(y��)����(l��i)�˾�Ľ�(j��ng)�I(y��ng)����������Ҳ������(d��ng)������׃�������@�����Ӿ��ǣ�Խ��(l��i)Խ�������ͨ�^(gu��)��؛���ڙ�(qu��n)���ߣ�̽���c�F(xi��n)؛�Y(ji��)�ϵ�·������������Ʒ����Ҏ(gu��)���L(f��ng)�U(xi��n)�����������a(ch��n)��(j��ng)�I(y��ng)���{�o(h��)����

����“���ڙ�(qu��n)�](m��i)��������ǰ����I(y��)��Ҫ������؛�M(j��n)�ЬF(xi��n)؛�ױ���˼·�������^��(ji��n)�Σ���Ҫ߀�Dž������a(ch��n)�ɱ�������һ��������(r��n)�M(j��n)���ױ���”�V������ǘI(y��)���F(tu��n)����˾�N(xi��o)������ؓ(f��)؟(z��)���_���ȱ�ʾ��

����������Ŀǰ��(gu��)��(n��i)�ǃr(ji��)��̎���������ڣ������^��(qi��ng)���F(xi��n)؛�r(ji��)�����؛�������(du��)�^�ߡ���ˣ��ͮa(ch��n)�I(y��)�͑�(h��)���ԣ��F(xi��n)��ֱ�Ӆ��c��؛�ױ����y���^��

�����˕r(sh��)���߂�����`���Ч���c(di��n)���ڙ�(qu��n)�Ͱl(f��)�]�˃�(y��u)��(sh��)���мZ�ͺ��ǘI(y��)�ɷ�����˾����(ji��n)�Q(ch��ng)“�мZ�ǘI(y��)”���Q(m��o)�ײ��аl(f��)����(j��ng)���w�ɱ�ʾ�������I(y��)�܉��u(m��i)��һ��(g��)���^�ߵĿ��q�ڙ�(qu��n)���@ȡһ��(g��)�r(sh��)�g�r(ji��)ֵ����(du��)���a(ch��n)�ɱ��������ǂ�(g��)�a(b��)�䡣���⣬�@��(du��)���S�h(yu��n)�ںϼs��(l��i)�f(shu��)��Ҳ���^����������Ј�(ch��ng)���c�߽Ƕȁ�(l��i)�����a(ch��n)�I(y��)�͑�(h��)������DZ��^��(qu��n)�����L(f��ng)�U(xi��n)���棬��ȥ���ױ����x��

�������H�����Еr(sh��)���Ԍ�(du��)���a(ch��n)�ɱ������a(b��)�䣬�����D(zhu��n)ţ��ţ������r(sh��)���ڙ�(qu��n)ͬ���ܰl(f��)�]��(y��u)��(sh��)��

����������ˮ�Q(m��o)������˾���Dz����ܴ����ͱ�ʾ���������Ќ��D(zhu��n)��ţ�У������ǰ����ڙ�(qu��n)���S��һ��(g��)���C(j��)�������ڬF(xi��n)؛��I(y��)���c�M(j��n)��(l��i)���a(ch��n)�I(y��)���c��Ҳ��(hu��)���������“���@�N��r�£��ЃɷNģʽ�m���ǏS���Q(m��o)���̅��c�ڙ�(qu��n)��������(du��)�ڳɱ�����(du��)�_�����ǏS������ɲ�ُ(g��u)���Q(m��o)���́�(l��i)�f(shu��)����؛�h(yu��n)����r(ji��)���t�����u(m��i)���߈�(zh��)�Ѓr(ji��)��Ŀ��q�ڙ�(qu��n)���Խ�����I(y��)��ُ(g��u)�ɱ����i������(r��n)����(du��)�����R�Y�����D(zhu��n)����I(y��)��(l��i)�f(shu��)������ǃr(ji��)߀̎��ţ�г��m(x��)�ϝq�У��t���ìF(xi��n)؛�N(xi��o)�������I(m��i)�뿴�q�ڙ�(qu��n)���ԔU(ku��)�����棬�ஔ(d��ng)���ö�Ͷ��ʽ�@�������һ��(g��)����(r��n)�ӳɡ�”

����“��ţ�����飬�ǃr(ji��)�ϝq���g�����h(yu��n)����˾���ױ��r(ji��)���Y�������@�÷dz����ڙ�(qu��n)���߳��F(xi��n)�Ժ��@�N��r�͵õ��˺ܴ���ơ���?y��n)��҂���Ҫ߀�������I(m��i)������ʹ���^(gu��)���У��Y��ռ�������^С��Ҳ�](m��i)���ӱ��C��ĉ��������������ڬF(xi��n)؛�ױ���߀��������؛�^��ı��o(h��)�ϣ��ڙ�(qu��n)���ܳ�ְl(f��)�]���ă�(y��u)��(sh��)��”�_���ȱ�ʾ��

����“���o(w��)�Ɇ�(w��n)���ڙ�(qu��n)�S���ˮa(ch��n)�I(y��)�͑�(h��)���ױ����ߣ���(du��)�r(ji��)�r(sh��)�g�����ȵȌ�(sh��)�F(xi��n)�˾��_��ֵ��”�w�ɱ�ʾ��

������(sh��)�H�ϣ���20���o(j��)90��������мZ�ǘI(y��)������ICEԭ���ڙ�(qu��n)�M(j��n)���ױ������e����һ����(j��ng)�(y��n)����ͬ�r(sh��)��(gu��)�H�͇�(gu��)��(n��i)���ڙ�(qu��n)�Ј�(ch��ng)���c��r߀������һ�����“�������R�Y��o�������Y�ɱ��ߡ��R���L(f��ng)�U(xi��n)�y�Թܿص�ԭ��̩��(gu��)��ȫ����Ҫ�a(ch��n)�LJ�(gu��)�ͳ��ڇ�(gu��)��������I(y��)����ֱ���M(j��n)����؛�Ј�(ch��ng)����؛���ڙ�(qu��n)���ױ�����ͨ�^(gu��)����ʳ���Q(m��o)������ɣ��@Щ�Q(m��o)����Ҳ�ڱ���˾��(n��i)�O(sh��)����(zhu��n)�T(m��n)������Ʒ���T(m��n)�����ڙ�(qu��n)�c�F(xi��n)؛�ױ��o�ܽY(ji��)�ϣ��аl(f��)���˽Y(ji��)��(g��u)���ĺ���(qu��n)�a(ch��n)Ʒ��”�w�ɽ���f(shu��)��

����ͨ�^(gu��)�l(f��)չ��(gu��)��(n��i)�ڙ�(qu��n)�Լ���(du��)����Ʒ�Ľ�(j��ng)�(y��n)���b���w���J(r��n)�飬��I(y��)��(y��ng)ԓ���õ������ڬF(xi��n)�Y(ji��)�ϣ���(y��ng)ԓ���]����ڙ�(qu��n)����؛�ͬF(xi��n)؛�o�ܽY(ji��)������(l��i)��“�ڽo�a(ch��n)�I(y��)�͑�(h��)���v�������r(sh��)������I(y��)�v�F(xi��n)؛���L(f��ng)�U(xi��n)������ӯ�������v�ڙ�(qu��n)���[������(d��ng)�ԡ����C��Ȍ�(zhu��n)�I(y��)�g(sh��)�Z(y��)�����ױ����⡣���⣬߀��(y��ng)����؏����������(gu��)��(n��i)���͵��Q(m��o)�������֣��Ӵ�(du��)�a(ch��n)�I(y��)���^��I(y��)��֧�֡�ָ��(d��o)��������”

���������ڃr(ji��)���и�������m(x��)

�����A̩��؛ ���Ԫ ꐬ|

����ȫ��(y��ng)�^(gu��)ʣ�^�m(x��)��ԭ�ǃr(ji��)��(gu��)��(n��i)���棬������ͬ��ƫ����������؛1809�ϼsһ�ȵ���5400Ԫ/�����ڻ�����](m��i)�г��F(xi��n)�D(zhu��n)���E��ǰ���ǃr(ji��)�µ�څ��(sh��)�Ԍ����m(x��)��

����ԭ�ǹ���(y��ng)�^(gu��)ʣ�ӄ�

����2018����ʼ����(gu��)�H���Юa(ch��n)�N(xi��o)�^(gu��)ʣ�ӄ���ԭ���ڃr(ji��)Խ��Խ�

����ӡ�ȷ��棬ӡ�ȸ���a(ch��n)�����L(zh��ng)�̶�ʷ�o(w��)ǰ�����w��ĉ�ե�M(j��n)�Ⱥ̈́�(chu��ng)�vʷ�¸ߵĸ���ήa(ch��n)�����m(x��)�Ƹ�2017/2018��2018/2019ե���a(ch��n)���A(y��)����������ի@�Ĵָ��������������ᡣ��(j��)Kingsman�A(y��)����ӡ��2017/2018ե���a(ch��n)���A(y��)����3020�f(w��n)�����{(di��o)��3100�f(w��n)����ͬ�r(sh��)��2018/2019ե��ӡ�Ȯa(ch��n)���A(y��)����3200�f(w��n)�����ӵ�3250�f(w��n)�������⣬������ӡ����������(zh��n)��55�R��/�������r(n��ng)�a(b��)�N�Ԏ����Y��ȱ�����ǏS�Y(ji��)�����Ƿ��@Ҳ����ζ�����ǃr(ji��)�µ���(du��)ӡ�ȸ���Nֲ���{(di��o)��(ji��)ʧЧ��

����̩��(gu��)���棬��(j��)Kingsman�A(y��)����2017/2018ե��̩��(gu��)���ቺե���A(y��)����1.21�|�����{(di��o)��1.35�|�f(w��n)�����a(ch��n)���_(d��)��1460�f(w��n)����2018/2019ե���A(y��)����1.25�|�f(w��n)�����ӵ�1.32�f(w��n)�����Ե���2017/2018ե����

�����������棬������ե��������_(k��i)ʼ������(j��)���µ�unica��(b��o)�棬3�·ݰ������ϲ���ե1118�f(w��n)�����ᣬͬ�Ȝp��4�f(w��n)��������3�����°������DZȷքe��16.49%��21.48%������ȥ��3�·ݣ��ϰ���24.15%���°���35.19%�������Ǯa(ch��n)��?j��)H��22.1�f(w��n)�����������½���12.2�f(w��n)�������(gu��)�H�ǃr(ji��)���m(x��)���У������̓r(ji��)�����Ҵ���������ե�S��(hu��)�M(j��n)һ���{(di��o)���ƴ��ȣ���(d��o)�°����Ǯa(ch��n)���½���������2018/2019ե���p�a(ch��n)�����Ծ���ȫ��(y��ng)�^(gu��)ʣ��

������(gu��)��(n��i)�����治��(l��)�^

������(gu��)��(n��i)���л�����Ҳƫ������һ������dž�(w��n)�}��������؛5�ºϼs�R������r(ji��)���ѵ���5300Ԫ/����ͬ�r(sh��)1805-1809�ϼs�r(ji��)���_(d��)��-130Ԫ/�����ϣ�5�ºϼs�^����Nˮ�w�F(xi��n)����������c�����ǵăr(ji��)�����������m�Æ�(w��n)�}���Ј�(ch��ng)��؛��Ը����(qi��ng)���Ķ���(d��o)�½��ºϼs�����µ���ͬ�r(sh��)��Ҳ�������h(yu��n)�ºϼs�r(ji��)��������ǂ}(c��ng)�Οo(w��)����5�·���Ч��������ô��9�·�ե��ĩ�ăr(ji��)��ʧȥ���ԡ�

��������LJ�(gu��)��(n��i)�a(ch��n)�N(xi��o)��r������(l��)�^���Ї�(gu��)�Džf(xi��)��(sh��)��(j��)�@ʾ������3�µף���������ȫ��(gu��)��Ӌ(j��)�N(xi��o)���ʞ�41.3%��������������ͬ�ڵ�43.19%����2018��һ�����҇�(gu��)ʳ���M(j��n)����ͬ���½�51.4%��ǰ���£���(gu��)��(n��i)�N(xi��o)���M(j��n)���Բ�Ҋ(ji��n)���D(zhu��n)���������ܵ����Q(m��o)���M(j��n)��Ӱ푡��S���M(j��n)�����~�İl(f��)�ţ�3���M(j��n)�����ѻ֏�(f��)���������m(x��)�����^�m(x��)���ӡ���(gu��)��(n��i)��(k��)�扺����δ��Q���H�Hֻ�Ǻ��ơ�

���������LJ�(gu��)�҃�(ch��)���dž�(w��n)�}���mȻ��һ����r�£��ǃr(ji��)���m(x��)�µ�����(gu��)��Ͷ�Ň�(gu��)��(ch��)�ǵĸ��ʲ���������ʼ�K���ڣ���(gu��)��(n��i)���������r(n��ng)�a(ch��n)Ʒ�ڃr(ji��)����ԕr(sh��)����(ch��)����������(gu��)��(ch��)���Ƿ��(hu��)����(k��)�Լ���γ���(k��)߀δ�ܴ_������ˣ���(gu��)��(ch��)�������[�ι��o����һֱ�ڴ��ǃr(ji��)��

�����ɖ|���~ţ�W(w��ng)��؛���A(ch��)֪�R(sh��)С�����������D(zhu��n)�dՈ(q��ng)ע�����µ�ַ朽ӡ�