��Ʊ�����rӋ�㷽�� ��Ʊ�����rӋ��֪�R��B

admin

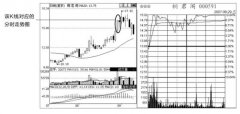

�f�������r������߀�Ǒ�ԓ�x�ߌ������Ђ����_���J�R�����^������ָ���ڹ�˾�ɱ����ӣ�ÿ�ɹ�Ʊ����������I���H�rֵ��ÿ�Ƀ��Y�a�������p�٣���Ҫ�ڰl��ԓ��֮��Ĺ�Ʊ�Ј��r�������@�������أ����γɵ����О顣

�����й�˾�Թ�Ʊ��������o�ɖ|��Ҳ���ǹ�˾��ӯ���D�����Y�r�����M����ɕr����Ҫ���Ƀr�M�г��ࡣ���й�˾��ӯ���ԬF�����o�ɖ|���Ƀr��Ҫ��Ϣ��

������Ϣ�Įa��ϵ���Ͷ�Y���ڳ�����Ϣ��֮ǰ�c����ُ�I�ߣ������I������ͬһ�ҹ�˾�Ĺ�Ʊ�����ǃȺ��ę��治ͬ���@Ȼ�ஔ����ƽ����ˣ�����ڳ�����Ϣ�ծ��������{���Ƀr���ɞ������Ϣ�����r��

��������r�Įa���������й�˾������О��������Cȯ��������ԓ�N��Ʊ�ij��ཻ�����_�P�����ą����r��������ʾ�����Ј�ԓ��Ʊ��l�йɱ����ӣ�����ڃrֵ�ѱ�������

�@��߀�漰��һ������——�����ա��������ǣ��D�����������Ժ��Ј�����ͨ���ɔ����ӣ���ôԭ�����Ј��r�����M�г��ࡣ��Ȼ������I��Ʊ���˾Ͳ���ƽ�ˣ�һ�ӵĿ���ֵ���ɔ������ˣ��r��s�]����

һ����f�������յ��_�P�r��һ�����ڳ����r�������r�H�dz������_�P�r��һ�������r�����H�_�P�r�����@һ��Փ�r��r���ͷQ����࣬�ڃԹɖ|���ɫ@������֮���H�_�P�r�����@һ��Փ�r��r���ͷQ���N�࣬�����N���ǹ�Ʊ�����ăɷN���ܣ����c�����Ј��Ġ�r�����й�˾�Ľ��I��r������ı����ȶ�N�������P�����]�д_����Ҏ�ɿ�ѭ����һ����f�����й�˾��Ʊͨ�^�����Ժ���࣬���λ�r���½����������Mһ���ӏ��������Ŀ��gҲ�������ӡ����^���@���������й�˾�������䣬��ҲҪ������I�����Ľ��I��r�͇������P��Ҏ��Ҏ���Լ����О顣

�����r���Ӌ�㣬�����N��r��

�ɕr�������r���ə��ӛ���ձP�r��÷��1�����ʣ���

�Ѓ���ɕr�������r���ə��ӛ���ձP�r����Ƀr×����ʣ�÷��1������ʣ���

���c�Ѓ������Y�ϕr�������r���ə��ӛ���ձP�r����Ƀr×�����÷��1�����ʣ�����ʣ�

���磺1��ij��Ʊ�ə��ӛ���ձP�r��24.75Ԫ��ÿ10����3�ɣ�����ÿ���ͼt���ʞ�0.3���t���չɃr�飺

24.75÷��1��0.3����19.04��Ԫ��

2��ij��Ʊ�ə��ӛ���ձP�r��18.00Ԫ��10����3�ɣ���ÿ������ʞ�0.3����Ƀr��ÿ��6.00Ԫ���t���ճ����r��飺

��18.00��6.00×0.3��÷��1��0.3����15.23��Ԫ��

3��ij��Ʊ�Ĺə��ӛ���ձP�r��30Ԫ���ɣ�����ɷ���ÿ10����5�ɣ���Ƀr10Ԫ���ɣ��t���ճ����r�飺

��30��10×0.5��÷��1��0.5����23.33��Ԫ��