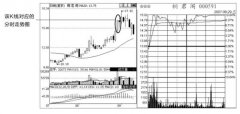

ؔ�ոܗUԭ����B ؔ�ոܗUϵ��Ӌ�㹫ʽ�c����

admin

ؔ�ոܗU�ĸ��ؔ�ոܗU��ָ���ڂ��յĴ��ڶ�������ͨ��ÿ������׃�Ӵ���Ϣ��ǰ����׃�ӵĸܗUЧ����

ؔ�ոܗU��ָ��I����ؓ�����{�������Y��������ֶΡ������\��ؔ�ոܗU�o��I�����Y���������~�����棬��ؔ�ոܗU���档����ؔ�ոܗU�ܶ�N���ص�Ӱ푣��ګ@��ؔ�ոܗU�����ͬ�r��Ҳ���S�����ɹ�����ؔ���L�U����ˣ��J���о�ؔ�ոܗU������Ӱ�ؔ�ոܗU�ĸ��N���أ����������á����|�Լ�����I�����Y�������Ӱ푣��Ǻ����\��ؔ�ոܗU����I���յĻ���ǰ�ᡣ

ؔ�ոܗU��һ�����úV�ĸ��������W�У�����һ���ܗU��һ��֧�c�������ú�С������̧����ص����w����ʲô��ؔ�ոܗU�أ�����������ؔ�W���҇�Ŀǰ��ؔ���猦ؔ�ոܗU�����⣬���w�����N�^�c��

��1����ؔ�ոܗU���x��“��I���ƶ��Y���Y���Q�ߕr�����ջI�Y������”�����ؔ�ոܗU�ֿɷQ�����Y�ܗU���Y���ܗU����ؓ�����I���@�N���x���{ؔ�ոܗU�nj�ؓ����һ�N���á�

��2���J��ؔ�ոܗU��ָ�ڻI�Y���m���e�����{���Y���Y���o��I�����~�����档���ؓ�����Iʹ����Iÿ��������������Q����ؔ�ոܗU�����ʹ����Iÿ�������½���ͨ���Q��ؓؔ�ոܗU���@����Ҋ�����@�N���x�У�ؔ�ոܗU���{����ͨ�^ؓ�����I������ĽY����

��I���Y����Դ�ЃɷN��һ�N��������Ͷ����Y�������У��l����ͨ�ɣ��ɱ��ߣ����]�Ѓ����������l�гɱ��^�͵��ǃ��ȹɣ������ȹ���Ϣͨ���ǹ̶��ģ���Ӱ푹�˾���������䣻��һ�N�ǽ���Ă����Y��������ڽ��L�ڽ���Լ����̘I���îa���đ����~��ȡ�ؔ�ոܗU�ܰl�]���������ڂ����Y���Լ����ȹɵĴ��ڡ�ؔ�ոܗU�Á���ӳϢ��ǰ������׃������ÿ��ӯ����׃�ӳ̶ȡ�

һ����fؔ�ոܗUϵ��Խ����ؔ�ոܗU����Խ��ؔ���L�UҲ��Խ��ؔ�ոܗUϵ��ԽС������ؔ�ոܗU����ԽС��ؔ���L�UҲ��ԽС��ؔ�ոܗUϵ����Ӌ�㹫ʽ�飺

DFL��ؔ�ոܗUϵ����������EPS÷EPS��÷����EBIT÷EBIT��

ʽ�У�DFL��ؔ�ոܗUϵ������EPS����ͨ��ÿ������׃���~��EPS��׃��ǰ����ͨ��ÿ����������EBIT��Ϣ��ǰ����׃���~��EBIT��׃��ǰ��Ϣ��ǰ������

���˱���Ӌ�㣬�Ɍ���ʽ׃�Q���£�

��EPS����EBIT��I����1��T��÷N

��EPS����EBIT��1��T��÷N

��DFL��EBIT÷��EBIT��I��

ʽ�У�I����Ϣ��T�����ö����ʣ�N����ͨ������ͨ�ɹɔ���

���Ѓ��ȹɵėl���£����ڃ��ȹɹ���ͨ��Ҳ�ǹ̶��ģ������Զ�������֧�������Դ˕r��ʽ���Č��飺

DFL��EBIT÷��EBIT��I��PD÷��1��T����

ʽ�У�PD�郞�ȹɹ�����

��Ͷ�Y���ڑ���ؔ�ոܗUϵ�����������r����ע��һ���c��

���I��0���tDFL��1����ʾ������ؔ�ոܗUЧ����������������I�]��ؔ���L�U��

���I������0���tDFL����1����ʾ����ؔ�ոܗU�ķŴ�Ч����

ؔ�ոܗUϵ����Ӌ�㹫ʽ���@���s�����ˎ����x�߸��õ����⣬�����҂����������f����Ӌ���^�̡�

����1��ij��I���L���Y�a���~��100�fԪ�������Y��ռ���Y����40���������Y�������ʞ�10��������I�N���~��80�fԪ����Ϣǰ������20�fԪ�r��ؔ�ոܗUϵ������٣�

�t

��ϢI��100×40��×10����4

Ϣ��ǰ����EBIT��20

ؔ�ոܗUϵ��DFL��EBIT÷��EBIT��I����20÷��20��4����1.25

2����֪ij��Iƽ��ÿ���Ϣ��ǰ������30�fԪ��ÿ����Ϣ֧����10�fԪ��ԓ��I��ؔ�ոܗUϵ���飺

����ؔ�ոܗUϵ��DFL��EBIT÷��EBIT��I��

DFL��30÷��30��10����1.5