��ָ�����о���������M(j��n)�й�ָ��؛����

admin

�|���~ţ�W(w��ng)——��ָ�����о�——����M(j��n)����ָ��؛����

������M(j��n)�й�ָ��؛�������҂�������佻��ģʽ���c��Ʒ��؛�����ı��^���c�L(f��ng)�U(xi��n)���о��Ȏׂ�(g��)�����M(j��n)�з�������(l��i)�U������M(j��n)�й�ָ��؛������

��һ��(g��)��ָ��������ģʽ

��һ��(g��)��ָ��������ģʽ

������ָ������ָ���ù�ָ��؛���ڵIJ������ăr(ji��)��,ͬ�r(sh��)���c��ָ��؛�c��Ʊ�F(xi��n)؛�Ј�(ch��ng)����,��ͬ�r(sh��)�M(j��n)�в�ͬ���ޡ���ͬ(�����)e��Ʊָ��(sh��)�ϼs����,��ٍȡ��r(ji��)���О顣

������ָ�ϼs�ăr(ji��)���ɬF(xi��n)؛ָ��(sh��)�r(ji��)��ӳ��гɱ���(g��u)��,����(f��)��Ӌ(j��)��,��ʽ�ǣ�

����F=Se(r-d)(T-t)

�����@��,F����؛�r(ji��)��,S�ǬF(xi��n)؛ָ��(sh��)�r(ji��)���гɱ���Ҫ���Y��ɱ�,���Y������Ϣ��r����ָ��Ϣ��d�c���Еr(sh��)�g(T-t)�_����

������ָ����������(j��)���Ј�(ch��ng)��ͬ,�ɷ֞�ɴ����һ��(g��)�ǹ�ָͬ�F(xi��n)؛��Ʊ�M��֮�g������,Ҳ���ڬF(xi��n)�������ڶ���(g��)�Dz�ͬ���ޡ���ͬ(�����)e��Ʊָ��(sh��)�ϼs֮�g������,�ɷ֞�������������������c��Ʒ�N������

��������Ŀǰ���Ј�(ch��ng),��Ҫ���ڬF(xi��n)�����c������������Ҫ��������ʽ��

�����ڶ���(g��)����Ʊָ��(sh��)��؛��������Ʒ��؛�����ı��^

�����Ŀ��w�ρ�(l��i)��,��ָ�����c��Ʒ��؛����������؛��������һ�N���,��ԭ�������Ј�(ch��ng)�r(ji��)���P(gu��n)ϵ̎�ڲ�������B(t��i)���M(j��n)���p߅�����ԫ@ȡ���L(f��ng)�U(xi��n)��r(ji��)��

������ָ�����c��Ʒ�����ھ��we�ϵIJ

������ָ�����c��Ʒ��������Ҫ�^(q��)�e������؛�ϼs��(bi��o)�Č��Բ�ͬ����Ʒ��؛�ϼs�Ę�(bi��o)�������ε���Ʒ,������Ʒ���漰����Ʒ��Ҏ(gu��)���c�����c�ȼ�(j��)�c�;���,�Լ��}(c��ng)��(ch��)���\(y��n)ݔ�c�����,�Ķ���(hu��)��(du��)��Ʒ��؛�����a(ch��n)����Ҫ��Ӱ푡���ָ�Ę�(bi��o)���ǹ�Ʊָ��(sh��),ָ��(sh��)ֻ��һ��(g��)�o(w��)�εĸ���,������������Ʒ�����P(gu��n)����,ͬ�r(sh��)��ָ�Ľ���һ����ìF(xi��n)��,����ڽ���������϶��кܴ�ı����ԡ�����,��ָ���ڳɷݹ��ּt��Ҏ(gu��)�ɡ����Y�ɱ���һ�Լ��F(xi��n)؛ָ��(sh��)�O(sh��)Ӌ(j��)��ԭ��,����Փ�r(ji��)������(du��)��Ʒ��؛���y��(zh��n)�_���r(ji��)���@Щ�^(q��)�e����ɹ�ָ�����c��Ʒ�����ھ��we�ϲ����Ҫԭ��

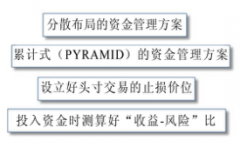

����������(g��)��ָ���������L(f��ng)�U(xi��n)�c(di��n)�ķ���

�������������c(di��n)֮һ�����L(f��ng)�U(xi��n)����(du��)���^��,���ǵ��L(f��ng)�U(xi��n)�������Ǜ](m��i)���L(f��ng)�U(xi��n)����ָ����Ҳ�����L(f��ng)�U(xi��n)������,�ӏ�(qi��ng)��(du��)��ָ�����L(f��ng)�U(xi��n)���о����e��Ҫ�ġ�

�� ��ָ�ϼs�ăr(ji��)�����M(j��n)�й�ָ�������Д���A(ch��)�����ǹ�ָ�ϼs�Ķ��r(ji��)���ڲ��_����,�o��ָ����������(l��i)�ܴ���L(f��ng)�U(xi��n)��

������(d��ng)ǰ��,����300ָ��(sh��)�Ķ��r(ji��)�L(f��ng)�U(xi��n)��Ҫ��(l��i)���ڃɷ��棺

������һ��(g��)�ǬF(xi��n)؛ָ��(sh��)�\(y��n)�д��ڵIJ���(w��n)���ԡ�����,�ə�(qu��n)���øĸ���δȫ�������,�ə�(qu��n)���Ì�(du��)�ڜ���ָ��(sh��)300ָ��(sh��)��Ӱ�߀δ�w�F(xi��n)����ι�Ʊ�Ј�(ch��ng)�����U(ku��)��,�y�еȴ�P�����^�����С�

�����ڶ���(g��)�ǹ�Ϣ�l(f��)�ŵIJ��_���ԡ����P(gu��n)�Č�(sh��)�C����,�҇�(gu��)���й�˾�����A��l(f��)�ŬF(xi��n)���t��,���Ҽt���l(f��)���l�ʕr(sh��)�g�ֲ��IJ������@��(hu��)��ɹ�ָ��Ϣ�ʵIJ���(w��n)���ԡ��������σ��c(di��n),߀�������Y���ʲ�һ�c���Ʋ��_�����L(f��ng)�U(xi��n)��

������ָ������������(hu��)�漰���F(xi��n)؛ָ��(sh��)���߽M�ϵ��I�u����(du��)�ڜ���300ָ��(sh��)��(l��i)�f(shu��),�ɷݹɶ��_(d��)300�N,���ɷݹ�����(d��ng)�Դ��ڲ�e,���,��ͬһ�r(sh��)�g��(n��i)��ɬF(xi��n)؛ָ��(sh��)�Ľ��}(c��ng)����һ�����y�ȡ����ʹ���c����300ָ��(sh��)���P(gu��n)�ĬF(xi��n)؛�M��,�t�@Щ�M���c����300ָ��(sh��)�Ƿ���з�(w��n)�������P(gu��n)��Ҳ�ǂ�(g��)��(w��n)�}��

������(d��ng)Ȼ,Ŀǰ�����Ј�(ch��ng)��Ҳ�и�ۙ��ָ������,����Ό�(sh��)����300ָ��(sh��)����,���@�ӵĻ�������F(xi��n)؛ָ��(sh��)����Փ�ǿ��еġ������@�N�����ڲ������^��ď�(f��)�s,�����\(y��n)��ָ��(sh��)��ۙ�ͻ���߀��������(d��ng)�Ե��L(f��ng)�U(xi��n),�Ό�(sh��)����300ָ��(sh��)Ŀǰ���ճɽ����ͺܵ͡�ȱ������(d��ng)�ԕ�(hu��)��(du��)�������a(ch��n)���������L(f��ng)�U(xi��n)��

�������߭h(hu��n)��

������(d��ng)ǰ,������۽�������֥�Ӹ��ڙ�(qu��n)�����������R��(gu��)�H���������^�Ƴ����Ї�(gu��)��ָ��؛�a(ch��n)Ʒ,�¼��½������Ƴ���A50�Ї�(gu��)��ָ��؛��������ָ�a(ch��n)Ʒ�ṩ�����Ŀ��������c��Ʒ�N�����ęC(j��)��(hu��)��

������(du��)�ڹ�ָ�Ŀ��������c��Ʒ�N����,���߭h(hu��n)�������y�Կ��Ƶ��L(f��ng)�U(xi��n)�����ߵ��L(f��ng)�U(xi��n)��(l��i)���������棺

������һ��(g��)�DžR�ʵ��L(f��ng)�U(xi��n)��������c�������Ҫ؛�ŵąR�ʲ���(d��ng)�����������������ЧҎ(gu��)�܅R���L(f��ng)�U(xi��n)��ֱ�ӌ�(d��o)����������ʧ����

�����ڶ���(g��)���Y������(d��ng)�L(f��ng)�U(xi��n)��Ŀǰ,�҇�(gu��)��(du��)���Y���(xi��ng)Ŀ�µ��Y������(d��ng)��δ���ɻ�����������Ȼ�漰���ɂ�(g��)�Ј�(ch��ng)�g�Y�������(d��ng),���������Ч�Ľ�Q�@һ��(w��n)�},����(d��o)�������߲��ò��ڃɂ�(g��)�Ј�(ch��ng)����(zh��n)�������Y���Է�ֹ���ڵăr(ji��)����L(f��ng)�U(xi��n)�Ġ�r,�@����(d��o)�������Y���ʹ��Ч�ʵĴ���ۿۡ�

����������(g��)�Dz�ͬ��ָ�a(ch��n)Ʒ�����Ј�(ch��ng)�ă�(n��i)����(j��ng)��(j��)�������L(f��ng)�U(xi��n)��ÿ��(g��)��(gu��)�Ҷ����Լ��Ľ�(j��ng)��(j��)����,��ͬ�Ľ�(j��ng)��(j��)���ߵČ�(sh��)�Ќ��ڶ̕r(sh��)�g��(n��i)�o��ָ����ijһ��߅�^�玧��(l��i)����L(f��ng)�U(xi��n)�����ӑ�(y��ng)��(du��)�@�N�L(f��ng)�U(xi��n)�nj�(du��)�ڽ������Ј�(ch��ng)���������ĘO������(zh��n)����ָ��؛