�������L�U���Ʋ���

admin

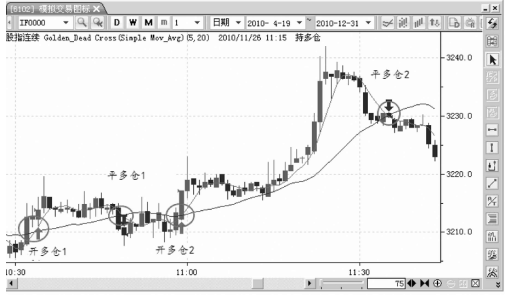

��1��ֹ�p��ֹ�p���L�U���ƵĻ������Ժʹ�ʩ��Ҫ�M�н���Ͷ�Y����Ȼ���R̝�p���L�U������҂���ȫ�����L�U��������h�x����Ͷ�Y�Ј����pʧ��С������������ǽ���Ͷ�Y�Ļ���ԭ�t���P�I���҂��܉�Г��ēpʧ�L�U�ж���҂�����M�к������Д࣬�ƶ�������ֹ�pҎ�t���ԛQ���С�ʲô�ӵ�ֹ�p�����Ǻ����ģ�ֹ�p�����^С���mȻʹ�ιP�pʧ��С����������С���Ј����������ӷ��ȣ��䱾�������Ј�����څ�ݷ����Ͷ�Y�S�r�����Ј���С�������߳��Ј���������y�@��ӯ���ęC����ֹ�p�����^�t���������e�`��Ͷ�Y�s��δ���rֹ�p���pʧ�^��ֹ�p�Ļ���������څ�����Dֹ�p�������~ֹ�p������ֹ�p����

��څ�����Dֹ�p�������Ǹ������Pָ���Д࣬Ͷ�Y�}λ�ķ����c�Ј�׃�������෴������Ͷ�Y�}λ�ķ���ԭ���c�Ј�څ��������һ�µģ����F���Ј��ѽ����_�l�����D���ƽ�}ֹ�p����ֹӯ���ķ�������D5-11��ʾ���ڶ��ھ����c�L�ھ�������_���}������ƽ���}��Ҏ�t�£��_���}��l������r��������ӯ��߀��̝�p�������ƽ�}����һ�ν����_�Ķ��}���ڵ�һ�������ƽ�}���l��̝�p�����H����ֹ�pƽ�}���ڶ�������ƽ�}�mȻ��ֹӯ������څ���ѽ����D����r�£���������rֹӯ���@Щӯ���͕��S���r����Mһ�����������ȫ���g�������ܰl�����H�ēpʧ��ע�⣬�@���څ�����D��ָ���@ʾ�����D������һ�����Ј��挍�����D�����һ�ε�������ζ��څ���ѽ����D��ƽ�}ֹ�p�������Ј�څ�ݲ�δ�������D�����ڶ�������t�����������D�����@�r��ƽ�}������ֹ�p����ֹӯ����ˣ�څ�����Dֹ�p��Ч������ه��ָ��ָʾڅ�����D��Ч����

�D5-11��څ�����Dƽ�}ֹ�p

��2���}λ���ƺ��Y���������Ч���L�U���Ʋ��H��Ҫ��Ч��ֹ�p���ԣ����ұ���M����Ч�Ă}λ���ƺ��Y��������@�����иܗU���ܵ���؛����������Ҫ�����5-1��ʾ���ڱ��C�����ƶ��£��ܗU�ʞ鱣�C���ʵĵ��������ܗU�ʣ�1/���C���ʡ���10���ı��C���ʣ��ܗU�ʣ�1/10����10��������300��ָ��؛ÿ�c300Ԫ�����ָ����2500�c���t��ÿ�ֺϼs�rֵ��2 500×300��75�fԪ�����������C����ʞ�12������؛��˾ͨ�����2���ٷ��c��14������Ҫ���C���75×14����10.5�fԪ������������Ҏ��������_���Y��50�fԪ������2500�c�����_�}4���ϼs���豣�C��10.5×4��42�fԪ��ʣ���Y��50-42�fԪ��8�fԪ��

�������2500�c�_4�����κ�ָ���µ�2�����_ʼ����ϝq�����µ�2����2450�c�r��ָ���µ�50�c��4���ϼs�pʧ4×50×300Ԫ��6�fԪ���ʂ��41.16�fԪ��ʣ���Y��2.84�fԪ��

������^�m���ж��Σ��S��������m����ϝq350�c��2700�c����������γ��е�2700�cƽ�}��4������ӯ��4×200×300Ԫ��24�fԪ��ӯ���ʣ�24/50��48����������ӯ�����e��

���ǣ������2500�c�_���}4����ָ�������µ�2�������µ�5������2400�c������2800�c����������������ٍ������X������r������ȫ����������ϡ���ָ���µ�78�c��2422�c�r���µ�3.12������4���ϼs�pʧ9.36�fԪ�������Y��ʣ��50-9.36��40.64�fԪ���ʂ����Ҫ40.656�fԪ��߀��496Ԫ���@�r��؛��˾��֪ͨ�������a��ʂ������㲻����Ҏ���r�g�a��ʂ����؛��˾����������ƽ��������Ђ}λ���M��ָ���S���_ʼ����������������Ă}λ�ѽ�������ƽ�}�����ѽ���������ƽ�}�r���I��ͬ�ӵĂ}λ�����ڿ����Y������ƺ�ָ���Ĵ����������ֻ���Ը��ߵăr���I���^�ٵĂ}λ���e���ڏ���ƽ�}��ʹ���鷴������������ڪqԥ֮�І�ʧ�^�õĻ��a�C������ʹָ��������ԭ���_�}��2500�c��������ƽ�}�ēpʧ���܅s�o��ȫ����ء�

�������2500�c�H�_3�����}����ʼ�ʂ��31.5�f��ռ���Y���63�������t�����Y����ԾS�ֵ�ָ���µ���2328�c���������Գ���ָ��6.88���IJ��ӡ���ˣ��@�����@ʾ�˂}λ���ƺ��Y���������Ҫ�ԡ�

��5-1��50�fԪͶ�Y��ָ�����Y��ӯ̝׃����r

����1��ƽ�}ӯ̝�����ն��У���ƽ���Ղ}ӯ̝��ƽ�vʷ�}ӯ̝

��������ƽ���Ղ}ӯ̝�������_�}�r�cƽ�}�r֮��×�֔�×���׆�λ

��������ƽ�vʷ�}ӯ̝��ƽ�}�r�c���սY��r֮��×�֔�×���׆�λ

����2���ւ}ӯ̝�����ն��У����֮��Ղ}ӯ̝���֚vʷ�}ӯ̝

�������ٳ֮��Ղ}ӯ̝�����սY��r�c�����_�}�r֮��×�֔�×���׆�λ

�������ڳ֚vʷ�}ӯ̝�����սY��r�c���սY��r֮��×�֔�×���׆�λ

����3������ӯ̝��ƽ�}ӯ̝�����ն��У����ւ}ӯ̝�����ն��У�

����4�����սY�棨���ն��У������սY�棨���ն��У������մ�ȡ��Ӌ������ӯ̝-�������m�M

����5���͑����棽���սY�棨���ն��У�

����6�������Y�𣽮��սY��-���C��ռ��