18�ո۹�ǰհ:��ʎ�ϳ���������{(di��o) �������Y���ڹ�

admin

�����߰���

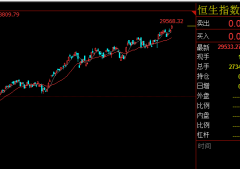

����ָ��(sh��)���B�m(x��)�µ����ܺ����ܳ��F(xi��n)����������һ���Տ�29000�c�������՝q0.73%������ָ��(sh��)�^�m(x��)���@29000�cչ�_�{(di��o)�������w�������۹����������ȱ�����m(x��)�ԣ��̾��߄��m���и��ƣ�������r�g�����@�����������˷�Ͳ��������

���������ͨAH����rָ��(sh��)�ڴ�ǰˢ��һ�����c����F(xi��n)���@�ij��m(x��)���С������������ձP��129.42���Ј�������ʿ��ʾ�����ڷ����ԁ�ɵ��Ј��L����F(xi��n)����۹��Ј�ռAH��rָ��(sh��)����ص��y�С����U�ș����{�I�I�q����A���Ј����c�D(zhu��n)����С�P�����������AH��rָ��(sh��)���m(x��)�µ�����Ҫԭ��

���Y�خa(ch��n)��Kȫ���µ������У��ڄ�(chu��ng)�Ї��������յ�10.62%���Ї���ï���Ї���������4%�����טI(y��)���h�F����ï���žӘ���������3%���ϡ��mȻ���Y���خa(ch��n)��K������������Y��������s��P�I���I�����ڄ�(chu��ng)�Ї���

�Ј������J�飬�A�������ָ�߄�ƽ��(w��n)��������H�Ɍ�����ã���Ҫ�������Y���ڹɡ�����Ϣ��Y�a(ch��n)�|(zh��)�ء���Ϣ����Ч���������������أ���K����ӭ����ֵ�ع������x�����ԸߵĴ��̓�(n��i)�y�ɡ�

�����d�I(y��)�Cȯ��������ʎ�ϳɸ۹���������{(di��o)

�����������d�I(y��)�Cȯ����ۣ� �ܺ���

������ָ����������أ����з�����վ��20�쾀�s29200�c�Ϸ�������������^���죬��K�Gʧ�^��������δ���ޏ����µ��µ�ȱ�ڡ����w�������۹����������ȱ�����m(x��)�ԣ��̾��߄��m���и��ƣ�������r�g�����@�����������˷�Ͳ��������

��������Ј��^ȥһ�ܽo�۹Ɏ����^��Ӱ푣���(li��n)��һ���A��������Ϣ25���c����ጷŌ����꽛(j��ng)�����^�A�ڣ����µ�����11�������N�������룬���ɴ��w�S�֏��С�������������K������治�_���ԣ����l(f��)���U����Ѹ�ق��f���۹��Ј�����(n��i)��A�������߄���������������������@���㡣

�������y�йɡ��خa(ch��n)�ɼ����ʹɎ����£��۹��������߳����e�������飬�����������ձ���^���䣬�߄��^���ͣ�Ҳ��ӳ29000�c�Ϸ��������������^���^�����ܱ�ˮ�Y����m(x��)������؛���������{�I�������ԫ@�Y����ͦ�����ܴ����վ��ɽ��t�����½������^�m(x��)�S��ǧ�|��Ԫ����ˮƽ�������Ј����棬�J���C�վ��ɽ��s170�|��Ԫ��ţ���C�վ��s75�|��Ԫ�������u��ʥ�Q��(ji��)���ڣ���������խ��

������ָţ���C�Y�������棬���������ĵ�ǰ5�������գ���ָţ�C�Ϲ����F(xi��n)�s2771�f��Ԫ�Y�������������^���C�t�@�üs8514�f��Ԫ�Y�������룬�Y��÷�������������Ը�^�ࡣ��؛�ֲ����棬���������ģ������Y���}λ�������N���Ѓr���ջr28300�c��28700�c֮�g�ஔ�s2050����ָ�ϼs����ָ���C��؛�ֲ��t�^��ɢ���ջr29400�c��29800�c֮�g�ஔ�s1880����

�����ИI(y��)�Y������(sh��)��(j��)���棬�ڃ�(n��i)�^���Y�������Ї�ƽ��������}�������P�Jُ�C��Ӌ�@20703�f��Ԫ�Y�������룻�����I�q���ݹɅR�S�عɵ����P�Jُ�C��@�Y�������ڃ�(n��i)�Ϲ��@�üs9330�f��Ԫ�Y�������룻�����vӍ��˴���W�Ƽ���Ҋ�Y���Ͳ��𣬷քe�мs4867�f��Ԫ��4015�f��Ԫ�Y�����������Jُ�C�����^�����ʹ����ܝq���m��ǰ�����y�ӊʘ����P�Jُ�C���F(xi��n)�s1519�f��Ԫ�Y���������F(xi��n)��

�������C���첨�����棬ָ��(sh��)���C���첨���ձ��µ������������N�r�����ڙ���������ָ�����첨���µ���1.4�������c��14.7%������ָ��(sh��)�����첨���µ�2�������c��18.4%�����ɰ�K���棬��Ϣ�Ƽ����vӍ�����첨�������s1.7�������c�����H�y�йɅR�S�����첨�������s1.5�������c���۽��������첨���t�µ��s2.8�������c����(n��i)�y�ɵ����첨���µ���0.1��0.6�������c��

����ͨ���f“��؛���ף���؛�y”����r�����l(f��)���ںܶ�Ͷ�Y�����ϡ���Ҫԭ���Ǻܶ�Ͷ�Y�߶���Ը��ֹӯ��ֹ�p�����ւ}�@�������r�����J��߀���������������¹�؛��]�����������x���^�m(x��)�ւ}�����ւ}���F(xi��n)̝�p�r���ֲ����x�����Ƀr�s�y�Է����������������ࡣ

�����ܶ�Ͷ�Y�����י��C�ܗU�����ĺ�̎���s�����˽����L�U���|(zh��)�����C���Еr�Įa(ch��n)Ʒ���I�u�v���Ч�ʣ����Еr�C����Ҫ���Üʴ_����؛��Ҫ������؛�r�g�����ܰװ����C�ĕr�gֵ�p�ġ����κ���r�£����J�����ɶ̾������������ޣ���ԓ�Զ̾���������Ҫ����ֹٍ��ֹ�pλ���䌍�����̾���ʧ��һ�N�����IJ��ԣ��mȻ�؈���S���࣬�������^�l���I�u�������e�ٳɶ࣬������ƽ�}�����Ч�����L�U���������첨�����{(di��o)�L�U�������IJ���Ͷ�Y���h��Ҳ�Ǿ��κ�Ͷ�Y�a(ch��n)Ʒ������������h��Ҫ�s�����Д����⡣�x������ه���Ķ������κΓpʧ�����������d�I(y��)һ�Ų�ؓ�κ�؟�Ρ�����Ҫ����ԃ���I(y��)���h����

���Y�خa(ch��n)��K�ߵ� �����Y�������I��

��������ӛ�� �߂�

������ָ�B�m(x��)�µ����ܺ���F(xi��n)������Ȼ�������ָ�����Y�خa(ch��n)�ɵĎ������յ����^�m(x��)���@29000�cչ�_�{(di��o)�������Y�خa(ch��n)��Kȫ���µ���Ҫ߀�����ڄ�(chu��ng)�Ї���λ��ɻI�Y��Ϣ�Ĵ̼��������ڄ�(chu��ng)�Ї��������յ�10.62%���Ї���ï���Ї���������4%�����טI(y��)���h�F����ï���žӘ���������3%���ϡ��mȻ���Y���خa(ch��n)��K������������Y��������s��P�I���I�����ڄ�(chu��ng)�Ї����f�Ô�(sh��)��(j��)�@ʾ���H������1��۹�ͨ�Y��ʹ������I���ڄ�(chu��ng)�Ї�10.53�|��Ԫ����1���������Y���I���ڄ�(chu��ng)�Ї���23�|��Ԫ��

����15�����g���ڄ�(chu��ng)�Ї��l(f��)�����棬��ÿ��31.10��Ԫ����2.515�|����Ʊ��ͨ�^���f����������Y10�|��Ԫ���ڄ�(chu��ng)�˷���Ƀr�^ǰһ�����Ѓr35.3��Ԫ��12%���^�l(f��)��ǰÿ�Ƀ��Y�a(ch��n)7�ێ���r340%������~��ռ�l(f��)�к�ɱ�5.6%��

�����@�ǽ�������Y���Ј������Ҏ(gu��)ģ���¹����ۣ�Ҳ���ڄ�(chu��ng)�����ԁ��ڶ���������Y��7��24�գ��ڄ�(chu��ng)��ÿ��18.33��Ԫ�l(f��)���¹�2.2�|�ɣ��@�ùə����Y5.2�|��Ԫ���ڄ�(chu��ng)��������Ҏ(gu��)ģ���_10�|��Ԫ���ۃr�����H��11.9%���@ʾ�Y���Ј����ڄ�(chu��ng)�ĸ߶��J�ɡ�

�������Ј���ʿָ�����ڄ�(chu��ng)31��Ԫ���ϵ����ۣ���Ͷ�Y�߽ӱP���f�����@���r����J�ɶȺܸߡ��ڄ�(chu��ng)��(j��ng)�^�@һ��İl(f��)չ��������˾���w��Ҏ(gu��)ģ�������挍�H���ѽ�(j��ng)�l(f��)���˾�׃�����⣬�ڄ�(chu��ng)���Y���Ј��@�ùə����Y���^100�|Ԫ����ţ��@ʾԓ��˾���ܗU�ěQ�ģ��ɴδ�Ҏ(gu��)ģ�ijɹ����ی���Ч�ظ����ڄ�(chu��ng)���Y���Y(ji��)��(g��u)�����ٽ��ܗU�ʣ����ڄ�(chu��ng)�������Y�ɱ����L�ڽ����l(f��)չ������Ҫ���x��

����(li��n)���Cȯ�Ї����خa(ch��n)�о�����������t����Q���ڄ�(chu��ng)ؓ���dz��ߣ��������Y���a(ch��n)���Лr��Ȼδ�������D(zhu��n)�Թə����Y���ø�λ��ɼ��Y�����˲����@Ӡ������(n��i)����һ��˽ļ������ǰ����λ�I���ڄ�(chu��ng)���˴���ɹ���ӿ���ጳ�“Ҋ�”��̖����?q��)����@�����]���u���@������¡�R��(sh��)��(j��)�@ʾ���۹�ͨ�Y������ڄ�(chu��ng)�Ї��ı�����24.66%���ւ}�ɱ���28.22��Ԫ��һ������Ӱ�����

�������⣬������(li��n)����Ϣ����Y(ji��)���Y���վo����������y���g��Ԫ��Ϣ�^�m(x��)������HIBOR1��1.1013%����(chu��ng)9���¸ߡ������J��HIBOR����Ҳ����خa(ch��n)���ܵ�ؓ��Ӱ푡���Ҳ���^�c�J�飬�mȻ“��Ϣ”Ч�����{(di��o)�������A�ڕ�ʹ�����귿�خa(ch��n)�N�۔�(sh��)��(j��)�ձ���F(xi��n)ͬ�Ȼ��{(di��o)�������Ō����^��I(y��)Ӱ푲���

��(n��i)�y�ɒ�3���������� ��K����ӭ�ӹ�ֵ�ع�

��(j��)��۽�(j��ng)���Ո��������ݹ��{(di��o)�������^�m(x��)���أ��Y���D(zhu��n)������F(xi��n)���ă�(n��i)�y�ɡ�����Ϣ��Y�a(ch��n)�|(zh��)�ء���Ϣ����Ч���������������أ���K����ӭ�ӹ�ֵ�ع������x�����ԸߵĴ��̓�(n��i)�y�ɡ�

����Ϣ��Ҋ�� �Y�a(ch��n)�|(zh��)�ظ���

�����C��5ֻ���̓�(n��i)�y�ɹɃr���Ժ�ָ�����ԁ�����31%Ӌ���־���ݔ���У�ֻ�����У�03968����74%����һ֦���㡣Ω�S�����־S������ƫ�o��؛����������ȥ�ܗU���Ј��A�ڃ�(n��i)�y�Ɍ����@���ܻݡ�

�����������Y�a(ch��n)�|(zh��)�ؐ������_�ă�(n��i)�y�ɣ��S��(n��i)�ؽ�(j��ng)��څ��(w��n)��������ѝuҊ�Y�a(ch��n)�|(zh��)����(w��n)���^��“�����r(n��ng)”���g�����в����J�����B�m(x��)�����µ����������r(n��ng)�У�01288�������ԁ������J�����~�������J����“�p��”��ͻ����

������Ϣ����4�� ����Ƀr

�����н���ǰ�l(f��)��泪�ã�δ������(n��i)�yӯ������ʰ��܉����������������������^��(j��ng)�����ƣ����ӽ�����“������Ҋ픡�Ϣ��Ҋ��”��ӭ�����@��ֵ�ع���re-rate����ԓ���m(x��)ָ��H�����x���У�00939�������У�03988����

������(n��i)��Ϣ�ϓPͬ�����Ã�(n��i)�yͶ�Y���档��(j��)�н�����@ʾ����(n��i)�yƽ���s��2���Y�a(ch��n)Ͷ������ȯ�ϣ���Ŀǰ�������m(x��)���ϵ�څ���£���������һ���Ϣ�Y�a(ch��n)�Ă�ȯ������������y�����w���档

�������ϣ����������غ��D(zhu��n)���⣬��(n��i)�y��ͬ�r�Ǹ�Ϣ�ɣ������Mһ��������(n��i)���U�Y�������ã���ζ���Ƀr��һ��֧�֡��F(xi��n)�r��(n��i)�y��Ϣ���ձ���4������ϣ��Ա��F(xi��n)�^�����r(n��ng)�У�01288�������У�03988���������F(xi��n)�r��Ϣ�ʷքe���_5.2�弰4.95�塣