��Ʊ/��ȯ���Еr�g���L�U

admin

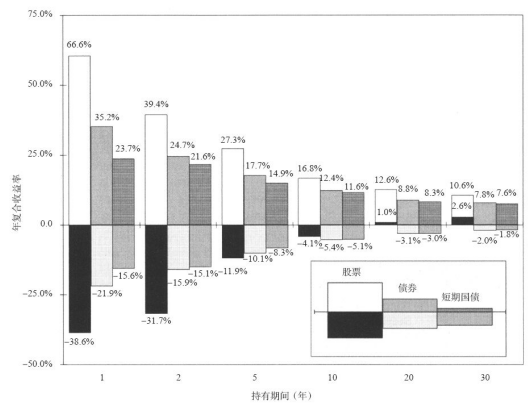

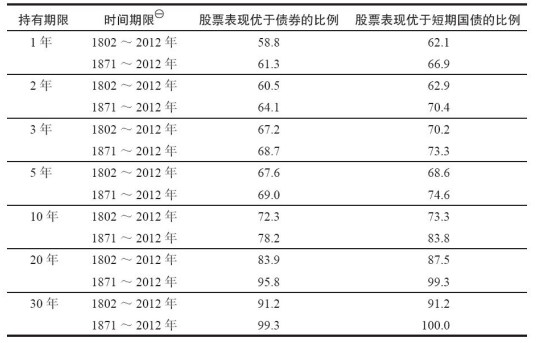

�D6-1����Ʊ����ȯ�c���ڇ�����1���ڡ�2���ڡ�5���ڡ�10���ڡ�20�����c30���ڵij����ڃ����ṩ����ߌ��H���������c��͌��H�������ʣ�1802~2012�꣩

����20������ڶ��ԣ���Ʊ��������ȫ�����A��ͨ؛��Û������ȯ�c���ڇ�����������������һ�ȱ�ͨ؛��Û�ʵ�3���ٷ��c����ͨ؛��Û�ߝq���g���L�ڇ���Ͷ�Y�M�ϣ�������ȫ����Ϣ����Ͷ�Y���Č��H�rֵ�µ��ˌ���50%����Ʊ��30���������������Ҳ��ͨ؛��Û�߳�2.6%�������ߵ��������c�̶������Cȯ��ƽ�����F����ֵ��ע����ǣ��c��ȯ����ڇ�����ȣ�����Ʊ�ij����ڳ��^17�����ϕr����Ʊ��Ͷ�Y���ṩ�Č��H�����ʽ^������ֵؓ���M�ܹ�Ʊ�e��ؔ�����L���L�U�������Ȃ�ȯ���ͱ���ُ�I���ĽǶȁ��f�����H��rǡ���෴����Ʊ�Ķ��ӻ�Ͷ�Y�M�ϲ����ȫ���L��Ͷ�Y�����o�Ɇ���������ͨ؛��Û���o��������Ͷ�Y�߱���δ�A�ڵ�ͨ؛��Û�����ǣ������҂��ڵ�5�������������ǘӣ���ʹ�������L�_20�꣬�@Щ�Cȯ��2012��Č��H������Ҳ���������£���һֱ�ژO�͵�λ���\�С��c֮�෴����Ʊ��20�����������t��δ���F�^ֵؓ��

��ЩͶ�Y�ߕ������L�_20���30��ij������c������Ͷ�YҎ����ʲô�Pϵ����Ͷ�Y�߷���һ�������e�`�ǵ��������ij����ڡ��@����飬��ЩͶ�Y���J���������ָ���dz���ijֻ�ض��Ĺ�Ʊ����ȯ��ͬ���������ޡ����ǣ��cͶ�Y�M���������P�ij���������Ͷ�Y�߳����κι�Ʊ���ȯ�ĕr�g�L�ȣ�������ԓͶ�Y�M���ڳ����ڃȰl�������ӵ�׃����

��6-1�@ʾ���ڸ�����ͬ�ij����ڃȣ���Ʊ�����ʳ��^��ȯ����ڇ��������ʵı������S�������������ӣ���Ʊ�����ʳ��^�̶������Y�a�����ʵĸ���Ҳ�@�����ӡ���10������ڶ��ԣ���Ʊ��80%�ĕr�g������˂�ȯ����20������ڶ��ԣ��@һ�����_����90%�������е�30�����ϵij����ڃȣ��@һ��������100%��

��30������ڶ��ԣ����һ���L�ڂ�ȯ�������ʓ�����Ʊ�����ʰl����1861�꣬�������ȑ��_ʼ֮�H������r�F�ڰl����׃��������������ȯ�����������^ȥʮ�����µ�����1982��1��1�յ�2011����ĩ���@30���У��L��������ȯ���������ʣ�11.03%���ѽ����^�˹�Ʊ�������ʣ�10.98%�����@һ�@�˵���ijЩ�о��ߵó��YՓ������Ʊ���������ѽ��o�����ق�ȯ���������ˡ�

��6-1���ڸ�����ͬ�ij����ڃȣ���Ʊ�����ʳ��^��ȯ����ڇ��������ʵı���

���ǣ��������ȯ���@һ�r�ڑ��ٹ�Ʊ��ԭ���M���м�������Ԓ����͕��l�F����ȯ���y�ڽ�����10�����؏��@һ�x�͑�����10���ڇ���������1981���j����16%���S�����ʵ��½�����ȯ�����ߏĸ�Ʊ�������c��ȯ���Y�������Ы@���p�غ�̎���@Ҳ��ȯ��1981~2011��Č��H�������_����7.8%�������ڹ�Ʊͬ�ڵČ��H�����ʡ�7.8%�Č��H������ֻ�ȹ�Ʊ��210���g��ƽ��ֵ�߳���1���ٷ��c�����@һ�����ʅs�߳���ȯ�vʷƽ�����H�����ʃɱ��࣬������ȯ���^ȥ75���g��������3�����ϡ����������ѽ����vʷ�Ե��c����ȯ���������R����r����ȫ��ͬ��2012����ĩ����ȯ�����x�����ʴ�s��2%����ȯҪ���ٌ��F7.8%�Č��H�����ʣ�Ψһ�Ŀ��������M��rָ����δ����30�����µ���6%��Ȼ����������vʷ�ϣ��@һ���ȵ�ͨ؛�o�s���κ·��Ҿ�δ���F�^���c֮�෴����Ʊ���^ȥ��30�����p�����e���؏����@һ���F�������r��2012����ĩ�@�ӽo������Ʊδ����ǰ��Ҳ��һƬ�����������5�����������ǘӣ��͚vʷƽ��ˮƽ��ȣ���Ʊ�c��ȯ�������ʲ��~�A�ڌ�����U��

�M�ܹ�Ʊ����ȯ�ĉ����ԃ������L�ڔ����зdz����@��ֵ��ע����ǣ�����������1���c2��Ĺ�Ʊ���ԣ�����������5���д�sֻ��3�곬�^��ȯ����ڇ����������ʡ��@��ζ����ÿ5���Ќ�����2��ĕr�g����ƱͶ�Y�ߵ������ʕ����ڶ��ڇ������y�ж��ڴ��������ʡ���ȯ�����y�д����������ڶ��ڃȑ��ٹ�Ʊ�����ʵĸ������֮�ߣ��@Ҳ���S��Ͷ�Y�߲�Ը�⌢�Y��Ͷ�Y�ڹ�Ʊ��һ����Ҫԭ��