�ؽM�}�Ĺɲ�����B ���蚤Ҳ�����ؽM�}�Ĺ�

admin

�ؽM�}�Ĺɲ�����B

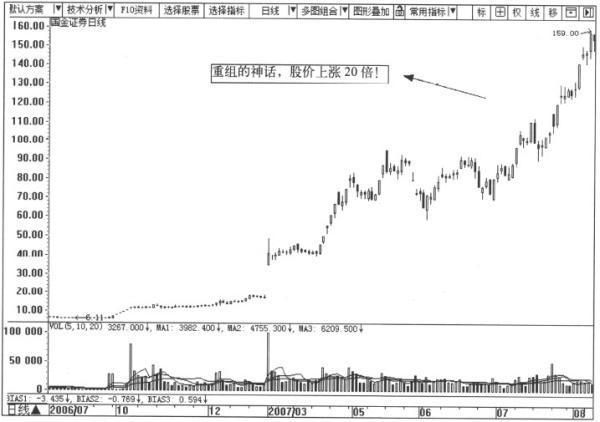

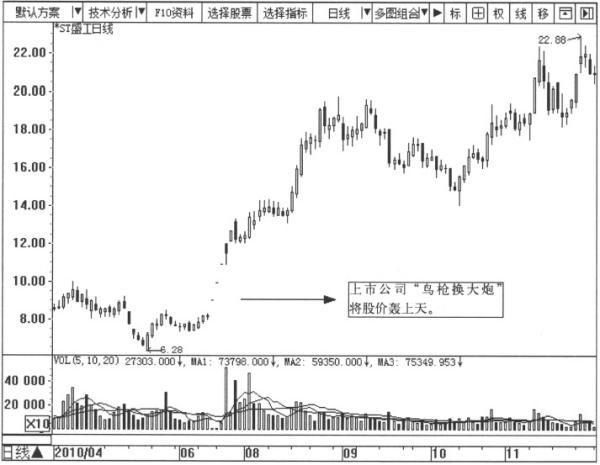

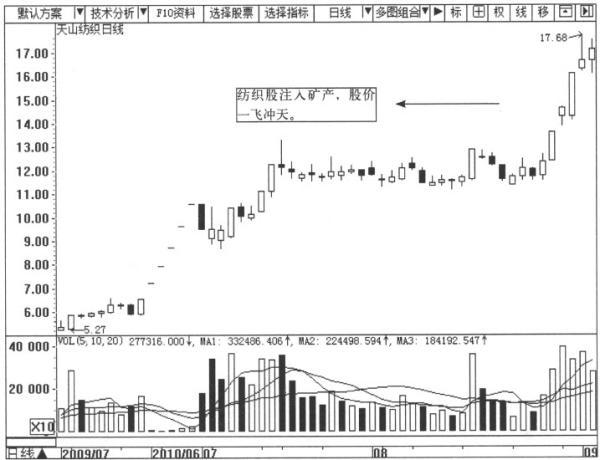

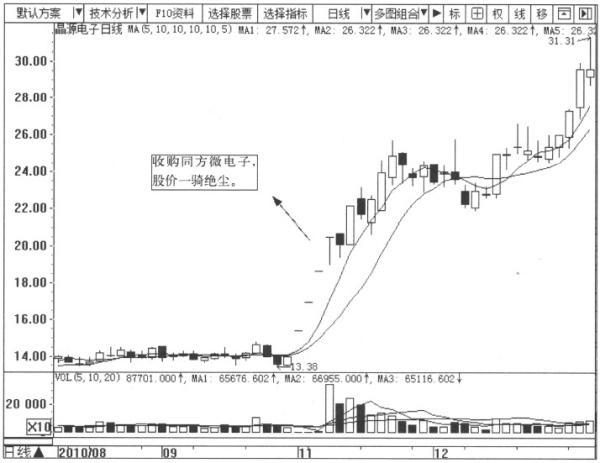

A���Ј���ţ��݅�������҂�ֻҪ����һ�£���Щ�܉��p�ɷ��������ױ���ţ�ɣ�������Щ�̶�һ����d���܉�qʮ�ױ�����Ʊ��һ���������^“������ٍ�X”��ij��˾��Ҳ�����Ї�ʮ���Cȯ�����C����ͬ���õĹ�Ʊ����ǡǡ����Щ�����ɣ���Щ�������ϟoȦ���c��ST�ɻ�̎�ڼ�����ST�Ĺ�Ʊ���ιʣ�“�ؽM”���֮��2008��ʮ��q����ǰ�����քe��ST�}����000578���F�������}�����F����ST�и���000592���F�������и����I����ST�������F������������늣����ڡ�������܊ȫ�������^��“������”������2009��ʮ��q����ǰ�����е�һ����Ԫ�ɷݣ�600146��ÿ��̝�p0.24Ԫ���ڶ�����ͨ���F��600537��ÿ��̝�p0.17Ԫ���������y�ӄ�����000519��ÿ������H��0.02Ԫ��2010��ʮ��q���ɵ�һ����S��߅·��000776���F������V�l�Cȯ�����ڶ�����ST���A��000703���F���������ʯ��������������ST��ɫ��600259���F������V����ɫ�����vʷ�o�����ģ�A���Ј��е�ţ���䌍����“������”���ؽM��A���Ј���һ��������y�����������顣

��Ͷ�Y���֡�Ͷ�Yǰ݅��Ͷ�Y�����f�^����ͨͶ�Y��ǧ�f�e��ST�����X���@������һ�侯ʾ���Ƕ�Փ���Զ��ărֵͶ�Y�ߴ_���������h�x��Ʒһ���h�xST��������t������Ը��^�����������������Ͷ�Y�ߣ��t�ѽ�����������ȥ�Д��Լ�ԓ��ʲô���܉���^��ȥ����ST�ɵ��L�U�c�C�����@ЩST�ɻ�I��ֻ�Ў���������Ĺ�Ʊ����Փ�ρ��f�����Ͳ�ֵ�X�������@Щ��Ʊÿ�����д֕r�g��������߳���L�ơ���ʹ���@Щ��Ʊ�����܉��ľ�괺�ĸ����������ؽM�}�ĹɵĴ̼���

��ʲôA���Ј��п��Ǖ����@Щ����Ĺ������ݣ�ԭ�������A�����Ќ��˱����������^��Ć��}���ܶ����й�˾ֻ�����ж����У����в��ñ��_ʼ������·���I���B��̝�p����u�ر�߅�������Һܶ��ѽ�“��s��ñ”��ST��ƱҲ���R�����е�Σ�U����ĿǰA���Ј����]��ֱ�������ƶȵ���r�£�����“���u׃�P��”�Ĺ��±����ˮa�����������@Щ�ѽ��]���κrֵ�Ě��YԴ׃����“���G�G”���ܶ��]�����е���I���ͨ�^�蚤�ķ�ʽ�@�_�¹ɰl�����У��@����ʡ�^����YԴ���r�g���ɹ��\���¹ɰl��������Ҫ2��3�꣬���蚤����1��ȸ㶨����ͬ�r߀�ܽ�“�蚤”����һ�ѣ��������Լ���˾����ֵ��

�蚤�ؽM��ʹ�ô���“�ҹ���”�u��һ׃�ɞ�“�F�D��”���ɃrҲ“�uȮ����”�����焂���f�^��2010��ʮ��ţ�ɵĵ�һţ�ɏV�l�Cȯ����ͨ�^�蚤S��߅·���F���еģ����筂��Դ��000931���u��һ׃�ɞ�Ƽ������P�塢�ɶ���Ͷ��600109���u��һ׃�ɞ�����Cȯ���B�u��˾��Դ�d�l��000780���u��һ׃�ɞ�ú̿��ƽ�f��Դ……�����@һϵ�������ۻ����y���Y���\�������У����S���ı��ǹɃr�į����ϝq��

�D7-9�������Cȯ��K���D��2006.7��2007.8��

���蚤Ҳ�����ؽM�}�Ĺ�

�蚤���У����ؽM�}�Ĺ��������Ҳ����õęC�����蚤���Ќ����ؽM�}���е�һ�N�����ⲿ�Ե��ؽM��ԭ�е����й�˾�H�H��һ���՚���ͨ�^�蚤�ؽMֱ��׃���µ����й�˾������ӡ����I�I�ա���˾�ܘ��ص�׃���������҂�߀Ҫ��һ���ؽM���е�����һЩ�C�������蚤��һ�����ؽM�}�Ĺɣ��@�������й�˾�Ȳ��ؽM���҂���Ҫ����������������@Щ�ؽM�}�ĹəC����

һ���Y�a�ÓQ��

�Y�a�ÓQ��һ�N���й�˾�Ŀعɹɖ|�ìF��������Y�a���F�����й�˾����Y�a��̝�p�I���ÓQ�������ؽM��ʽ��Ŀ���Ǟ��˸��ƬF�����й�˾�Ľ��I��r��ͨ�^�Y�a�ÓQ֮�����й�˾�Įa�Iģʽ�����I�Y���l����׃���������I�I��Ҳ���l������׃�����Դ��_�����ƬF�����й�˾�Y�a��r��Ŀ�ġ�

2010��6�¶�ʢ�칤��600335���F������*STʢ�������ش��Y�a�¼�ͣ�ƣ�ͣ��һ�����º�ʢ�칤�����ؽM��������˾�M��ȫ���Y�a��ؓ�����c���H���Ʒ��Ї��Cе���I���F����˾���е��Ї��M����܇�Q������˾��ֵ�ə��M���ÓQ��ͬ�r����˾����C���F����������Y�a���I��������˾��ÿ��7.83Ԫ�ăr��l�мs28850.57�f�ɹɷݣ�ُ�I���߳��е����M���Qʣ��əࡣ

��ʢ�칤֮ǰ��Ҫ���½����Cе���죬��Ҫ�aƷ��ƽ�ؙC���b�d�C����·�C����䁙C�ȡ������ИI�ȸ������ң��Ұ��S�Y��Ͷ��ąT������˾�aƷ�����ϛ]�����@���F���®aƷ��չδҊ���@��Ч��2009��ȫ��̝�p7169.57�fԪ��2010���һ���ȹ�˾�ٶ�̝�p1501.97�fԪ�����M��������M���Q�LJ��C���F��܇�Q�����յĺ�����I����Ҫ�I�՞��M����܇���l����܇���ۼ��Q���ա�2007��2009�꣬���M���Q�I�I�����47�|Ԫ����138�|Ԫ����ͺ����L�ʞ�71����ͬ�ڌ��F�w����ĸ��˾�����ߵă������քe��10789.79�fԪ��14676.95�fԪ��13539.20�fԪ��2010���ϰ��꣬���M���Q�I�I�����ѽ��_��139�|Ԫ��δ����Ӌ�Ěw����ĸ��˾�����ߵă�������13725.44�fԪ��

ͨ�^�Y�aע�룬��ʢ�칤������F��“�B���Q����”���ɃrҲ�DZ�һ���Z���죬��ÿ��8Ԫ�q��ÿ�ɽ�23Ԫ����D7-10��ʾ����

�D7-10��*STʢ����K���D��2010.4��2010.11��

���ͨ�^�Y�aע�넃�x�����Y�a�Ԍ��F�������й�˾�Y�a�Y�����½����l����Ͷ�Y��ֻҪ�܉�����ģ�����ץ���ܶ��C�����T��|��������600178������ʢ���F��600108����ST��Դ��600656��������C�000629������ϣ����000876���ȴ�����Ʊ������Y�aע�����Ͷ�Y�������F��q����Ȼ���Ժ��Ȼ߀���и�����Y�aע��C�����l�F�����ھ�������

���H�ϣ������й�˾�M���Y�a�ÓQ�ؽM�r���ó���ͬ�rҲ�������µ��Y�a�����@���҂����T�f�Y�aע�룬�t�Ǹ������ؽM���@�N�ؽM���������й�˾�Ĵ�ɖ|�����|���Y�a���ۻ�ע�����й�˾��Ŀ����ͨ�^ע���|�����ߡ��A���������Y�a�������й�˾�ĸ�������ע����Y�a�п��ܺͬF�����й�˾���I�Y�a��ͬ�Ҳ���ܲ�ͬ�ͬ�r߀�п��������й�˾�Ŀعɹɖ|������δ���еĹ�˾�Y�aע�����й�˾���Ķ����F���F��“���w����”��

2009��7����ɽ������000813�����Y�a�ؽMͣ�ƣ�����6���Ʋ��C�����ؽM����Ϣ����ɽ�������I�I���Ǽ����Լ����b�����a���N�ۣ���ͨ�^�Y�aע���_ʼ�D��V�I�Ʊ�����ΔMע���½����صV�I75���Ĺə࣬�mȻ��Ŀǰ����Ҫ�Y�a�½��������S���µV�^I�V��߀̎�ڽ��O�ڣ��������l��Ͷ�Y�ߟo��������ͨÛ�΄݇������YԴ�����ĕr�������еVɽ������ס�ی��衣���ԓ�ɵõ�����һ·�߸����M�ؿ�q���ɂ��·���3������D7-11��ʾ����

�����Y�a��ُ��

�Y�a��ُҲ���Y�a�ؽM��һ�N��ʽ�������й�˾�錤����õİlչ���ԬF������l�ɷݵķ�ʽ����ُ������˾���Y�a��������Mһ�����������Ŀ��L�U���A���������cǰ�ɷN��ʽ��ͬ���@�N��ʽ����Ҫ�ÓQ���Y�a��Ҳ��ע��ɖ|���Y�a���������\��·����ُ���w��ɼҹ�˾������һ�㲻������˾�ɖ|����ُĿ�˹�˾���ض��Y�a��������ؓ����Ҳ���a�����й�˾���ƙ��Pϵ��׃����

2010��11��12�գ���Դ��ӣ�002049����ͣ�ƃɂ��º���Ʋ��l������Q���M��ÿ��14.07Ԫ�ăr�������l�s1.07�|�ɣ�ُ�I��ͬ���ɷݡ��徧�Ƽ��Լ�8����Ȼ�˹�ͬ���е�ͬ�����ȫ���ə࣬�˵ă��Y�a�A��ֵ�s��15�|Ԫ���˹���һ������Դ��ӏ��Ɲqͣ���B�m4�������՝qͣ����δ��ُͬ�����֮ǰ����Դ��ӵ����I�鉺�ʯӢ���w����Ҫ�����ڽ��Q�C���֙C�����v�C����ӱ����I��˾80�����ϵĮaƷ�������N�����Ј��Ͼ߂��@�N�ИI�a�ܵĹ�˾�����ٔ���������������Y�a��ُ�ؽM����Դ������I�I�Ռ����кܴ�������������Ƀr�͕��õ��Ј�Ͷ�Y�ߵ��������F���q�C����

�D7-12����Դ�����K���D��2010.8��2010.12��

�ؽM�}�Ĺɲ�����B ���蚤Ҳ�����ؽM�}�Ĺ�