��Ʊ�rֵͶ�Y����.��I(y��)���|(zh��)�̘I(y��)���Ԍ�Ͷ�Y�rֵ�Ě���

admin

�����f����I(y��)���̘I(y��)���Ԍ�Ͷ�Y�ɔ��c����P(gu��n)�I�����ã��҂��ȏ��ͷ�������܇�I(y��)���I(y��)�ͼ����I(y��)���|(zh��)�̘I(y��)���Ե��J(r��n)�R�ͽ�(j��ng)��Ӗ(x��n)���Ҍ�����𰸡�

��1����܇�I(y��)���̘I(y��)���Ժ��L�ڽ�(j��ng)��(j��)����

����̖�Q��һ����܇݆���ϵć��ң���܇�o�@�����Һ��˂���������˾�׃��������܇�I(y��)��һ���õ�Ͷ�Y��(bi��o)�Ć�҂��ȿ���“����”�����Մ��܇�I(y��)�ģ�

“��20���o(j��)���������I܇�Ϳ�܇�����̵����Σ��L�_(d��)70퓣������еĶ����ϣ��ڌ��˂�����a(ch��n)����Ӱ푵���܇�ИI(y��)��ж��_(d��)2000�����a(ch��n)�̡��������܇���I(y��)�ij�ʼ�A�Σ����A(y��)�y��܇�I(y��)��δ���l(f��)չ������ܕ��fͶ�Y��܇��I(y��)����ͨ��ؔ��֮·������������ô���ˣ���(j��ng)�^���o��ֹ���̈��������F(xi��n)��ʣ���������a(ch��n)�̣�ע����ͨ�á����غͿ��R˹�գ������ң��@����Ҳ����Ͷ�Y�˿��á��@���nj���������a(ch��n)����Ӱ푵���܇�I(y��)����(d��ng)Ȼ����Ҳ��Ͷ�Y�ˮa(ch��n)���˾�Ӱ푣�ֻ���^�Y(ji��)���c������Ͷ�Y�A(y��)��ǡǡ�෴��”��ժ�ͷ���1999��ؔ���s־�ĸ壩

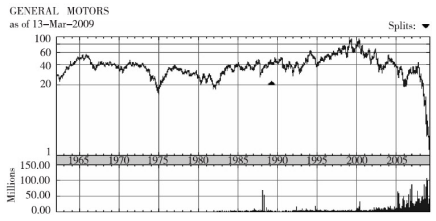

�@��Ԓ������������܇�I(y��)���L���̘I(y��)���ԣ�������������˂�������a(ch��n)���˾������Ӱ푺ͺ�̎������Ͷ�Y�ߎ����ąs�Ǿ�������҂����F(xi��n)�ڵ�ͨ����܇���@һ����(j��ng)���ֶ��긣��˹��I(y��)���а������һ��500��(qi��ng)���^���Ƀr�L����20��Ԫ��100��Ԫ֮�g��ʎ���b�ڱ��ĵČ����r�g���҃H�鵽 1963�굽2009��3��13��֮�g�ĹɃr�D�������������Ƀr�߄݈D����s1964�����ң���Ƀr���_(d��)���^40��Ԫ/�ɣ����҂�����1995��ĹɃr��1985��ĹɃr���]��ʲô�ɘӣ�ͬ��40��Ԫ������2005�꣬�Ƀr߀��40��Ԫ��2008��5�·��ԁ������ڽ���Σ�C(j��)��Ӱ푶���̝�����ò����������������������Ʈa(ch��n)��߅��ƈ�Ӛ�������ɃrҲ��20����Ԫһֱ���䵽2009��3��9�յ�����c1.51��Ԫ/�ɣ�����Ͷ�Y���Ŀ�Y(ji��)�ࡣ

��ͨ����܇�������Y�ϣ��ڱ��Č���֮�H�����~��rֵ��Enterprise Value�����~��339.05�|��Ԫ�����Ƀr�m��2009��3��9�յ�����c1.51��Ԫ/�ɻ؏�(f��)��2009��3��13�յ�2.72��Ԫ/�ɣ�������ֵ��Ҳ�H��16.61�|��Ԫ���~��rֵ�c��Ʊ��ֵ��������Ҳ��

����ͨ����܇��˾1963�ꡫ2009��3�¹Ƀr�߄݈D

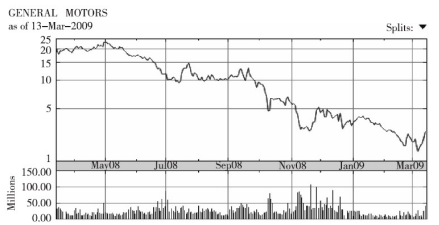

��ʹ��ҿ����������ͨ����܇���һ��ĹɃr�߄������D��

����ͨ����܇��˾2008��3��13�ա�2009��3��13�չɃr�߄݈D

���^�Ї�����܇�I(y��)������(j��ng)���^2003��ĔU(ku��)���߷壬�����S�Ҟ��˓�ռ�Ј����~�����m���r��(sh��)ǧ�����fԪ�����r������܇�I(y��)�ļҳ��������20���f��������18���f������(d��ng)Ȼ���@����܇�����M���Ǻ��£�������܇��Ͷ�Y������ζ��ʲô�أ��Dz������؏�(f��)������܇�I(y��)����Ĺ����أ�

��2�����I(y��)���̘I(y��)���Ժ��L�ڽ�(j��ng)��(j��)����

��܇�I(y��)��ˣ���ô���I(y��)����أ��ͷ����и���ĸ��ܣ�

“�F(xi��n)���҂��ف�����20���o(j��)��һ헂���İl(f��)�����w�C(j��)����1919�굽1939�꣬�����s�Ѓɰٶ�Һ��չ�˾������һ�£���(d��ng)����С��̖���R���ֵܰl(f��)���������һ���w�C(j��)���֣��r�������Ƿ����A(y��)Ҋ���I(y��)��δ���l(f��)չ������ܕ�����һ�����������벻�������硣�vʷ�ϣ���������I(y��)�����й�ƱͶ�Y��ٍ�����X���҂����Y3.58�|��Ԫ�I����������չ�˾�ă�(y��u)�ȹ���һ�N“�Ǐ�(qi��ng)����ʧ�`”��Unforced Error�������I���@ֻ��Ʊ֮ǰ������ȫ�]�Ќ�ע�������ڕ����ɱ�������_——һ�ҳɱ������߰����ҘO�y���͵��\ݔ��˾�Ć��}�ϡ���K��(j��ng)��(j��)�W(xu��)�Ļ���Ҏ(gu��)�tռ�����L(f��ng)���ڛ]�й��Ƶ���Ʒ�͘I(y��)��(w��)�У�һ�ҹ�˾��횰����ijɱ����͵��и�������ˮƽ����t�͕��挦���硣�����Ҍ��������չ�˾�I(y��)��(w��)�ķ������H�w�\�������e�`����̫�������@�ҹ�˾�L��ӯ���\���Ěvʷ���Լ���(y��u)���Cȯ�����Й�(qu��n)�����Ͻo���ṩ�ı��o(h��)���������������һ����Ҫ�ķ��棺�������չ�˾�����댢��u�ܵ�һ���]�й��Ƶġ����Ḃ�����Ј���Ӱ푣������ijɱ��Y(ji��)��(g��u)߀���ڹ��Ʊ��o(h��)�����ĕr���z�����ġ�������@Щ�ɱ����ܹ�������ζ����(z��i)�y��Ȼ�����ú��չ�˾�^ȥ��ӛ�ͬ��Ҳ�Ǟ�(z��i)�y�����fһ�Σ�����vʷ�ṩ�����еĴ𰸣���ô������˹��ǰ400�����������LjD���^����T�ˡ�”��ժ�ͷ���1996���¹ɖ|���ţ�

��ƽ���f�����I(y��)����ȫ��������������f������������ǂ�������ИI(y��)�����˂������L�������ijɞ���ߣ�����׃�ɴ��f����ζ������һ�£�����]�к��I(y��)����ͬ����֮�g�Ľ���߀��������@�ӷ����݆������߀������@�Ӱl(f��)�_(d��)�������һ������f���������I(y��)��Ͷ�Y�߅s�L�ڛ]�л؈�ٍ�����X����ʹ��ͷ����ǘ��ڃ�(y��u)�ȹɵı��o(h��)��Ͷ�Y�������գ�US Air����Ҳ�������⡣���ͷ��ؿ��������ˣ����I(y��)��ʲô���r�X������麽�I(y��)����Ʒ�͘I(y��)��(w��)����ʹȻ�����չ�˾�ijɱ��Y(ji��)��(g��u)���ԣ����C(j��)Ʊ�ăr��s���Ј��Ě��Ḃ��������������L�ڲ��ܮa(ch��n)���ɖ|�rֵ��

��3�������I(y��)���̘I(y��)���Ժ��L�ڽ�(j��ng)��(j��)����

��ô���������I(y��)�ͷ����������ӵ��w�?z��i)أ������I(y��)��(y��ng)�ǰͷ�������Ϥ���ИI(y��)�����һ�ҿعɹ�˾���Dz���ϣ��������˾���F(xi��n)�ڵĹ�˾���������Q��������ȫ�]�м����I(y��)��(w��)����1964�꣬����̲�ס�r��ı��ˣ����I���˲���ϣ��������˾�Ŀ��ƙ�(qu��n)���_ʼ�ˌ������a(ch��n)�I(y��)��ȫ���w

“�����I(y��)�N�����ؓ(f��)��(d��n)�đ�(y��ng)���~���؛���D(zhu��n)�Y�����ஔ(d��ng)���صē�(d��n)�ӣ����Y�a(ch��n)���D(zhu��n)���c��ë���ʲ��ɱ������ɵ���Ĺɖ|��(qu��n)�����ʡ������I(y��)�ĬF(xi��n)�r��ֵ��f���˽̿ƕ����ᵽ�ģ���(d��ng)�Y���ܼ����a(ch��n)Ʒ�o�ش��������a(ch��n)��ע����ٍȡ���Ĉ�꣬���ǹ��o�Ծo��������ȱ��ֻҪ�Ј��a(ch��n)���^ʣ���a(ch��n)Ʒ�r��͕��Sֱ�ӠI�\�ɱ�����Ͷ���Y����׃�ӣ����ҵ����@�ӵ���r����Ŀǰ�����I(y��)�ij��B(t��i)��”��ժ�ͷ���1978���¹ɖ|���ţ�

�����a(ch��n)�I(y��)�ĵͻ؈����ѽ�(j��ng)���J(r��n)�R���ˣ���ôͨ�^��ȡ��ʩ���M(j��n)�����Ƿ����Ť�D(zhu��n)���棬��؈����أ��䌍�ͷ������^�Lԇ�������Ǻ�Ŭ�������^��

“�mȻ�҂��ļ����I(y��)�Գ��m(x��)������ЬF(xi��n)�����룬���c�^ȥ��Ͷ����Y�������Dz������ȣ��@���ǽ�(j��ng)���˵��^�e����Ҫ�Ǯa(ch��n)�I(y��)�ĭh(hu��n)��ʹȻ����(d��ng)Ȼ�҂�Ҳ���Ǜ]��ԇ�^�����������ڼ����I(y��)������(j��ng)�^��(sh��)�Ȓ�������λ�Ķ����LҲ���DZ��ˣ��ڔ�(sh��)��ǰ���I��λ��Manchester��Waumbec�����S���ԔU(ku��)���҂��ڼ����I(y��)��Ͷ�Y���mȻ�I�M(j��n)�ăr���ஔ(d��ng)���㣬Ҳȡ��һЩ�r�������ęC(j��)���O(sh��)���c���Ӯa(ch��n)���������f�ǰ��I���͵ģ�����ʹ�҂�����ôŬ���������Q���º��C����Ȼ�ǂ��e�`���������҂���Ŭ�����f�Ć��}�ò����ײŽ�Q���µĠ�r��ð������”��ժ�ͷ���1979���¹ɖ|���ţ�

�@Ȼ�����N�Lԇ��Ŭ�����ʧ���ˣ��@��ʹ�ͷ��خa(ch��n)�����µ�˼����

“����ڽ�(j��ng)�^��ΑKʹ�Ľ�Ӗ(x��n)֮���҂��õ��ĽY(ji��)Փ�ǣ����^����‘�D(zhu��n)�C(j��)’��Turn-arounds���Ĺ�˾������@Ȼ���гɹ��İ����������c��ѕr�g�c��������ُ�I���r�����|(zh��)��˾�ϣ�߀�����Ժ����ăr��Ͷ�YһЩ��(y��u)�|(zh��)�ĺ���I(y��)���҂�ԭ�ȵ���Փ���C�������С�”��ժ�ͷ���1979���¹ɖ|���ţ�

��1985��7�£���(j��ng)�^20��Ŀ��Ľ�(j��ng)�I���ͷ�����ò��P(gu��n)�]�˼����I(y��)��(w��)����(j��)�y(t��ng)Ӌ���@험I(y��)��(w��)��1976�굽1985���g��9���У���Ӌ�a(ch��n)����5.3�|��Ԫ�����룬�����1000�f��Ԫ��̝�p���M�ܼ����ֲ����п�·Ī��ɭ�@�����Ƕ��\������M���������S���Ľܳ���(j��ng)������;��ȡ�^��N���M(j��n)��ʩ��ӯ���Y(ji��)��߀�Ǻ��Ϻ��£��M(j��n)һ�����˃ɲ���

�Դ˰ͷ����_ʼ����I(y��)�̘I(y��)���ԵĽǶȁ��J(r��n)�R�����I(y��)��

“�@�N���ɖ|���f�����ԵĽY(ji��)�����f���������X���;��������e�`��ǰ�������F(xi��n)ʲô�ӵĽY(ji��)�����@�N��rʹ���뵽�����Π�·�s���d���R��‘һ���ܔ�(sh��)��10���R�ǽܳ����R——�����ǽܳ��Ĕ�(sh��)�W(xu��)�ҡ�’��Ƶģ�һ�������ИI(y��)��Ч�����Y�a(ch��n)�ļ���Ʒ��˾�ǽܳ��ļ���Ʒ��˾——�����ǽܳ���˾��”��ժ�ͷ���1985���¹ɖ|���ţ�

��2�����I(y��)���̘I(y��)���Ժ��L�ڽ�(j��ng)��(j��)����

��܇�I(y��)��ˣ���ô���I(y��)����أ��ͷ����и���ĸ��ܣ�

“�F(xi��n)���҂��ف�����20���o(j��)��һ헂���İl(f��)�����w�C(j��)����1919�굽1939�꣬�����s�Ѓɰٶ�Һ��չ�˾������һ�£���(d��ng)����С��̖���R���ֵܰl(f��)���������һ���w�C(j��)���֣��r�������Ƿ����A(y��)Ҋ���I(y��)��δ���l(f��)չ������ܕ�����һ�����������벻�������硣�vʷ�ϣ���������I(y��)�����й�ƱͶ�Y��ٍ�����X���҂����Y3.58�|��Ԫ�I����������չ�˾�ă�(y��u)�ȹ���һ�N“�Ǐ�(qi��ng)����ʧ�`”��Unforced Error�������I���@ֻ��Ʊ֮ǰ������ȫ�]�Ќ�ע�������ڕ����ɱ�������_——һ�ҳɱ������߰����ҘO�y���͵��\ݔ��˾�Ć��}�ϡ���K��(j��ng)��(j��)�W(xu��)�Ļ���Ҏ(gu��)�tռ�����L(f��ng)���ڛ]�й��Ƶ���Ʒ�͘I(y��)��(w��)�У�һ�ҹ�˾��횰����ijɱ����͵��и�������ˮƽ����t�͕��挦���硣�����Ҍ��������չ�˾�I(y��)��(w��)�ķ������H�w�\�������e�`����̫�������@�ҹ�˾�L��ӯ���\���Ěvʷ���Լ���(y��u)���Cȯ�����Й�(qu��n)�����Ͻo���ṩ�ı��o(h��)���������������һ����Ҫ�ķ��棺�������չ�˾�����댢��u�ܵ�һ���]�й��Ƶġ����Ḃ�����Ј���Ӱ푣������ijɱ��Y(ji��)��(g��u)߀���ڹ��Ʊ��o(h��)�����ĕr���z�����ġ�������@Щ�ɱ����ܹ�������ζ����(z��i)�y��Ȼ�����ú��չ�˾�^ȥ��ӛ�ͬ��Ҳ�Ǟ�(z��i)�y�����fһ�Σ�����vʷ�ṩ�����еĴ𰸣���ô������˹��ǰ400�����������LjD���^����T�ˡ�”��ժ�ͷ���1996���¹ɖ|���ţ�

��ƽ���f�����I(y��)����ȫ��������������f������������ǂ�������ИI(y��)�����˂������L�������ijɞ���ߣ�����׃�ɴ��f����ζ������һ�£�����]�к��I(y��)����ͬ����֮�g�Ľ���߀��������@�ӷ����݆������߀������@�Ӱl(f��)�_(d��)�������һ������f���������I(y��)��Ͷ�Y�߅s�L�ڛ]�л؈�ٍ�����X����ʹ��ͷ����ǘ��ڃ�(y��u)�ȹɵı��o(h��)��Ͷ�Y�������գ�US Air����Ҳ�������⡣���ͷ��ؿ��������ˣ����I(y��)��ʲô���r�X������麽�I(y��)����Ʒ�͘I(y��)��(w��)����ʹȻ�����չ�˾�ijɱ��Y(ji��)��(g��u)���ԣ����C(j��)Ʊ�ăr��s���Ј��Ě��Ḃ��������������L�ڲ��ܮa(ch��n)���ɖ|�rֵ��

��3�������I(y��)���̘I(y��)���Ժ��L�ڽ�(j��ng)��(j��)����

��ô���������I(y��)�ͷ����������ӵ��w�?z��i)أ������I(y��)��(y��ng)�ǰͷ�������Ϥ���ИI(y��)�����һ�ҿعɹ�˾���Dz���ϣ��������˾���F(xi��n)�ڵĹ�˾���������Q��������ȫ�]�м����I(y��)��(w��)����1964�꣬����̲�ס�r��ı��ˣ����I���˲���ϣ��������˾�Ŀ��ƙ�(qu��n)���_ʼ�ˌ������a(ch��n)�I(y��)��ȫ���w

“�����I(y��)�N�����ؓ(f��)��(d��n)�đ�(y��ng)���~���؛���D(zhu��n)�Y�����ஔ(d��ng)���صē�(d��n)�ӣ����Y�a(ch��n)���D(zhu��n)���c��ë���ʲ��ɱ������ɵ���Ĺɖ|��(qu��n)�����ʡ������I(y��)�ĬF(xi��n)�r��ֵ��f���˽̿ƕ����ᵽ�ģ���(d��ng)�Y���ܼ����a(ch��n)Ʒ�o�ش��������a(ch��n)��ע����ٍȡ���Ĉ�꣬���ǹ��o�Ծo��������ȱ��ֻҪ�Ј��a(ch��n)���^ʣ���a(ch��n)Ʒ�r��͕��Sֱ�ӠI�\�ɱ�����Ͷ���Y����׃�ӣ����ҵ����@�ӵ���r����Ŀǰ�����I(y��)�ij��B(t��i)��”��ժ�ͷ���1978���¹ɖ|���ţ�

�����a(ch��n)�I(y��)�ĵͻ؈����ѽ�(j��ng)���J(r��n)�R���ˣ���ôͨ�^��ȡ��ʩ���M(j��n)�����Ƿ����Ť�D(zhu��n)���棬��؈����أ��䌍�ͷ������^�Lԇ�������Ǻ�Ŭ�������^��

“�mȻ�҂��ļ����I(y��)�Գ��m(x��)������ЬF(xi��n)�����룬���c�^ȥ��Ͷ����Y�������Dz������ȣ��@���ǽ�(j��ng)���˵��^�e����Ҫ�Ǯa(ch��n)�I(y��)�ĭh(hu��n)��ʹȻ����(d��ng)Ȼ�҂�Ҳ���Ǜ]��ԇ�^�����������ڼ����I(y��)������(j��ng)�^��(sh��)�Ȓ�������λ�Ķ����LҲ���DZ��ˣ��ڔ�(sh��)��ǰ���I��λ��Manchester��Waumbec�����S���ԔU(ku��)���҂��ڼ����I(y��)��Ͷ�Y���mȻ�I�M(j��n)�ăr���ஔ(d��ng)���㣬Ҳȡ��һЩ�r�������ęC(j��)���O(sh��)���c���Ӯa(ch��n)���������f�ǰ��I���͵ģ�����ʹ�҂�����ôŬ���������Q���º��C����Ȼ�ǂ��e�`���������҂���Ŭ�����f�Ć��}�ò����ײŽ�Q���µĠ�r��ð������”��ժ�ͷ���1979���¹ɖ|���ţ�

�@Ȼ�����N�Lԇ��Ŭ�����ʧ���ˣ��@��ʹ�ͷ��خa(ch��n)�����µ�˼����

“����ڽ�(j��ng)�^��ΑKʹ�Ľ�Ӗ(x��n)֮���҂��õ��ĽY(ji��)Փ�ǣ����^����‘�D(zhu��n)�C(j��)’��Turn-arounds���Ĺ�˾������@Ȼ���гɹ��İ����������c��ѕr�g�c��������ُ�I���r�����|(zh��)��˾�ϣ�߀�����Ժ����ăr��Ͷ�YһЩ��(y��u)�|(zh��)�ĺ���I(y��)���҂�ԭ�ȵ���Փ���C�������С�”��ժ�ͷ���1979���¹ɖ|���ţ�

��1985��7�£���(j��ng)�^20��Ŀ��Ľ�(j��ng)�I���ͷ�����ò��P(gu��n)�]�˼����I(y��)��(w��)����(j��)�y(t��ng)Ӌ���@험I(y��)��(w��)��1976�굽1985���g��9���У���Ӌ�a(ch��n)����5.3�|��Ԫ�����룬�����1000�f��Ԫ��̝�p���M�ܼ����ֲ����п�·Ī��ɭ�@�����Ƕ��\������M���������S���Ľܳ���(j��ng)������;��ȡ�^��N���M(j��n)��ʩ��ӯ���Y(ji��)��߀�Ǻ��Ϻ��£��M(j��n)һ�����˃ɲ���

�Դ˰ͷ����_ʼ����I(y��)�̘I(y��)���ԵĽǶȁ��J(r��n)�R�����I(y��)��

“�@�N���ɖ|���f�����ԵĽY(ji��)�����f���������X���;��������e�`��ǰ�������F(xi��n)ʲô�ӵĽY(ji��)�����@�N��rʹ���뵽�����Π�·�s���d���R��‘һ���ܔ�(sh��)��10���R�ǽܳ����R——�����ǽܳ��Ĕ�(sh��)�W(xu��)�ҡ�’��Ƶģ�һ�������ИI(y��)��Ч�����Y�a(ch��n)�ļ���Ʒ��˾�ǽܳ��ļ���Ʒ��˾——�����ǽܳ���˾��”��ժ�ͷ���1985���¹ɖ|���ţ�