������Ѓrֵ�r��ʹ�õĹ�ֵָ�˹�˾�������cGDP�ı���

admin

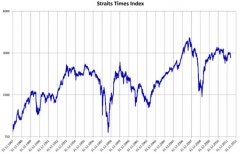

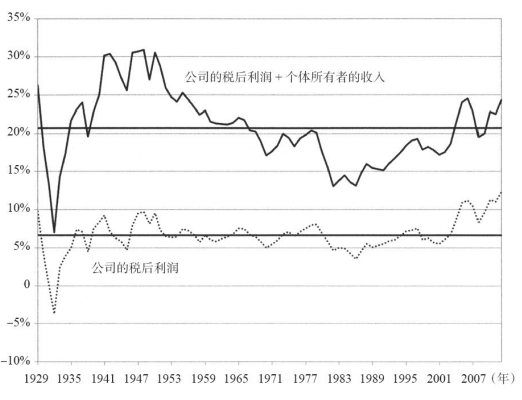

Ȼ�����������M���Mһ���������҂����˴�ɷ��ġ��D11-5�@ʾ����1929���ԁ�����˾�Ķ������������������c����������֮��ͬGDP�ı��ʡ������ߵ�����ָ������Щ�ǹ�˾����I���������������ϻ�����I�����w�����ߵ�������

�ĈD11-5�п��l�F���M�ܹ�˾�����cGDP�ı����^�ߣ���˾�����c����������֮��ͬGDP�ı���֮��24.3%���@һ���ʱ���vʷ��ֵ��4���ٷ��c����ͬ�ӵĕr�g�����S�ཛ�o��˾��Ͷ�Y�y�м�������˾�_ʼ�ɞ����й�˾���@ʹ��������������e�D��˾�����@һe�Ё����@Ҳ�����˹�˾������ռ�ķ��~�����]�����ӹ�˾������ȫ���Y����������˾�Y���c�ǹ�˾�Y��������ռ�ķ��~��

�D11-5����˾�c���w�����ߵ�����ռGDP�ı��أ�1929~2012�꣩

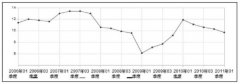

߀��һ�N���ؿ�����߹�˾�����ķ��~���@���ǁ��ԇ����ӯ�����֡�2011�꣬�˜��ՠ���˾�N�������46%���ԇ��⡣�S�������Ľ���Ҏģ���������罛���IJ���sС�����������˾����������������GDP�ķ��~�����������҂����ؓ��Ĺ�˾�����c����GDP�ı��ʲ����������@Ҳ��ԭ��֮һ��