�������L��Ʊ���c ��ܾ������L��Ʊ

admin

�������L����Ʊ

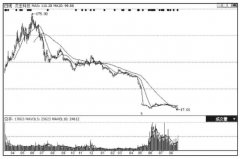

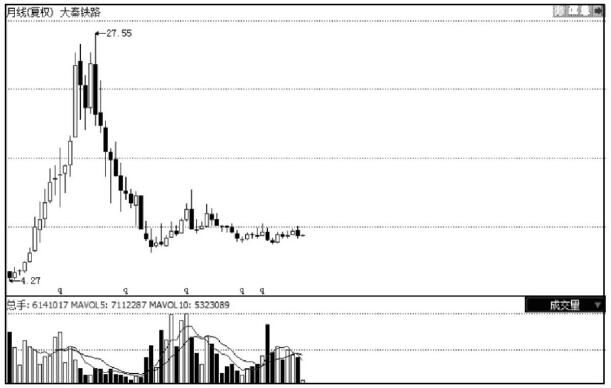

�@���I(y��)�ĠI�I(y��)��������������L�ʬF(xi��n)���������L�B(t��i)�ݣ����L�ٶ��^�������L���gҲ���ޡ����͌��ھ������L���ИI(y��)����������ٹ�·���ۿڡ��C�����F·�\ݔ����F���@Щ�ИI(y��)�еČ��ڹ����I(y��)���r���ܵ������Ĺ��ƣ��]��������g����Щ����Ϧ��ИI(y��)�����ĸ������L���ѽ�(j��ng)�^ȥ���ИI(y��)�������ң�����F����D5-10��ʾ���҂����Կ��������F·����K���D��2008��֮��̎���L�ڙM�P�߄ݣ���2009��������F·�ĹɃr��9Ԫ�࣬��(j��ng)�^2����q�µ����ģ���2011��6�´����F·�ĹɃr���fͣ����9Ԫ�����ٹ�·��������������߄�Ҳ��ͬС�����@�N��͵Ĺ�Ʊ���ژI(y��)�����L�������@�Nƽ��(w��n)���߄�Ҳ�����������Ը�������

�D��5-10�������F·���¾��D

��D5-10��ʾ������ĈD���f���˷N���Ʊ���m���L��Ͷ�Y���@�������F·����K���D�ֱ����T������F·�@�ƱҲ���m�����̾��������҂��M�в��λ�̾������Ă��ɣ�����Ҫ��һ�����΅^(q��)�g����һ���ij��m(x��)�ԣ���D5-11��ʾ�Ĵ����F·��ӳ�����Ĺ����ǝqҲ�q���˶��٣���Ҳ�����˶��٣����H�]���о��ij��m(x��)�ԣ����Ҷ̾��IJ���Ҳ�MС���@�Ʊ�Ͳ����҂��P(gu��n)ע�����c��

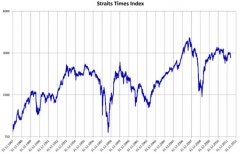

�D��5-11�������F·

�������e�У�Ů�¼��e�ɡ��L(f��ng)���ǃrֵͶ�Y�Ĺ������ИI(y��)���x��ҲҪ�����۾�����һЩ�ͻ؈��ʵ��ИI(y��)�У���ͬ�I��һֻ���^���еĹ�Ʊ���M�˾�ţ����֮�������㏊����������һЩ�܉���m(x��)���L���؈��ʸߵ��ИI(y��)���x���Ʊ����һ�����õ��_�ˡ�

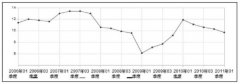

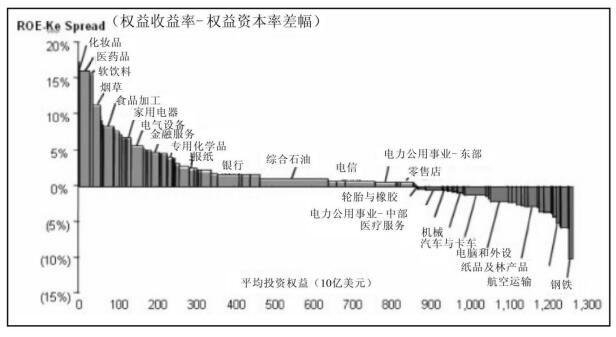

��D5-12��չʾ����1978����1996���������I(y��)��I(y��)ƽ����(j��ng)�������rֵ������ӹ���ɣ��x�������ʸߵ��ИI(y��)���绯�yƷ���t(y��)ˎ��ܛ��ϡ�ʳƷ�ӹ���Ҫ���x�������ʵ͵��ИI(y��)�纽���\ݔ����F��Ҫ�õöࡣ

��D5-12��չʾ����1978����1996���������I(y��)��I(y��)ƽ����(j��ng)�������rֵ������ӹ���ɣ��x�������ʸߵ��ИI(y��)���绯�yƷ���t(y��)ˎ��ܛ��ϡ�ʳƷ�ӹ���Ҫ���x�������ʵ͵��ИI(y��)�纽���\ݔ����F��Ҫ�õöࡣ

�D��5-11�������F·

�������e�У�Ů�¼��e�ɡ��L(f��ng)���ǃrֵͶ�Y�Ĺ������ИI(y��)���x��ҲҪ�����۾�����һЩ�ͻ؈��ʵ��ИI(y��)�У���ͬ�I��һֻ���^���еĹ�Ʊ���M�˾�ţ����֮�������㏊����������һЩ�܉���m(x��)���L���؈��ʸߵ��ИI(y��)���x���Ʊ����һ�����õ��_�ˡ�

��D5-12��չʾ����1978����1996���������I(y��)��I(y��)ƽ����(j��ng)�������rֵ������ӹ���ɣ��x�������ʸߵ��ИI(y��)���绯�yƷ���t(y��)ˎ��ܛ��ϡ�ʳƷ�ӹ���Ҫ���x�������ʵ͵��ИI(y��)�纽���\ݔ����F��Ҫ�õöࡣ

��D5-12��չʾ����1978����1996���������I(y��)��I(y��)ƽ����(j��ng)�������rֵ������ӹ���ɣ��x�������ʸߵ��ИI(y��)���绯�yƷ���t(y��)ˎ��ܛ��ϡ�ʳƷ�ӹ���Ҫ���x�������ʵ͵��ИI(y��)�纽���\ݔ����F��Ҫ�õöࡣ

�D��5-12���������I(y��)��I(y��)ƽ����(j��ng)������1978-1996��rֵ��

�D5-12ֻ����������r���Ї����ڽ�(j��ng)���l(f��)չ�A�β�ͬ�����H�ֹ������^��(y��u)�ݲ�ͬ���c��������r�й��Եĵط���Ҳ���в�ͬ����ɫ��

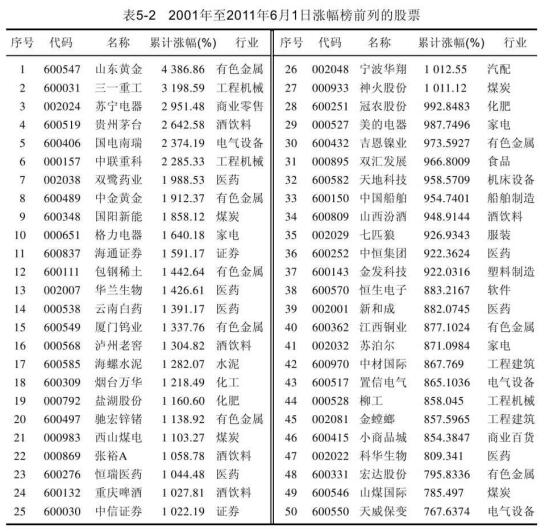

��5-2�y(t��ng)Ӌ����2001��1��1����2011��6��1��A���Ј��Нq��������ǰ�Ĺ�Ʊ���@10���g���Cָ��(sh��)��2001���2077�c��2011��6�µ�2600���c���q������30%�����Dz�ͬ���ИI(y��)����ͬ�Ĺ�Ʊ�s���\�Į����еĝq�ˎ�ʮ�������c�ֻص�ԭ�c���҂����п��l(f��)�F(xi��n)�q����Ĺ�Ʊ�����@���ИI(y��)�������w�{�����䌍���������ʮ�킀�ИI(y��)�Ĺ�Ʊ���@ʮ���漢ռ���^����һ����YԴĹ�Ʊ����ɫ�����ИI(y��)���@10��������ţ���ИI(y��)��������8ֻ��Ʊ����q�����ǰ50����ú̿�ИI(y��)��4ֻ��Ʊ����ǰ50λ��߀��2ֻ���YԴ�Ļ��ʹɣ����}���ɷݡ��ڝq��ǰ50λ�Ĺ�Ʊ��YԴĹ�Ʊ��14�ң�ռ����(sh��)��28%���ڶ�����Ї��Ѓ�(y��u)�ݵ�����I(y��)�ИI(y��)�����м����I(y��)��4�ң����̙Cе���3�ң�늚��O(sh��)�����3�ң�����10����I(y��)��ռ����(sh��)��20%��������ИI(y��)�Ĺ�Ʊ�ڇ��Ⲣ�����㣬�Ї�����I(y��)�IJ��ֹ�Ʊ���@10��q���^���@���Ї���(j��ng)���l(f��)չ���A�μ��Ї��ڇ��H�еķֹ����P(gu��n)����������������Ї���߀���в�����I(y��)���^�m(x��)���L���ڇ��H�����^���ĸ��������@Щ��I(y��)�Ĺ�ƱҲ��δ�����õġ�������Ǵ����MĹ�Ʊ���@�Ʊ�Ǻܶ��L��Ͷ�Y�ߡ��rֵͶ�Y�ߵ���ۣ����@10���g��15ֻ���MĹ�Ʊ����q����ǰ50���������t(y��)ˎ�ИI(y��)��8ֻ��������ИI(y��)��5ֻ���̘I(y��)�����ИI(y��)��2ֻ��ռ����(sh��)�ı�����30%�����MĹ�Ʊ�ܺõ�ԏ��������ǿ졢���L�����Ƅٵķ��t�������ͷ��������Ҳ�Ǵ����MĹ�Ʊ��

��5-2�y(t��ng)Ӌ����2001��1��1����2011��6��1��A���Ј��Нq��������ǰ�Ĺ�Ʊ���@10���g���Cָ��(sh��)��2001���2077�c��2011��6�µ�2600���c���q������30%�����Dz�ͬ���ИI(y��)����ͬ�Ĺ�Ʊ�s���\�Į����еĝq�ˎ�ʮ�������c�ֻص�ԭ�c���҂����п��l(f��)�F(xi��n)�q����Ĺ�Ʊ�����@���ИI(y��)�������w�{�����䌍���������ʮ�킀�ИI(y��)�Ĺ�Ʊ���@ʮ���漢ռ���^����һ����YԴĹ�Ʊ����ɫ�����ИI(y��)���@10��������ţ���ИI(y��)��������8ֻ��Ʊ����q�����ǰ50����ú̿�ИI(y��)��4ֻ��Ʊ����ǰ50λ��߀��2ֻ���YԴ�Ļ��ʹɣ����}���ɷݡ��ڝq��ǰ50λ�Ĺ�Ʊ��YԴĹ�Ʊ��14�ң�ռ����(sh��)��28%���ڶ�����Ї��Ѓ�(y��u)�ݵ�����I(y��)�ИI(y��)�����м����I(y��)��4�ң����̙Cе���3�ң�늚��O(sh��)�����3�ң�����10����I(y��)��ռ����(sh��)��20%��������ИI(y��)�Ĺ�Ʊ�ڇ��Ⲣ�����㣬�Ї�����I(y��)�IJ��ֹ�Ʊ���@10��q���^���@���Ї���(j��ng)���l(f��)չ���A�μ��Ї��ڇ��H�еķֹ����P(gu��n)����������������Ї���߀���в�����I(y��)���^�m(x��)���L���ڇ��H�����^���ĸ��������@Щ��I(y��)�Ĺ�ƱҲ��δ�����õġ�������Ǵ����MĹ�Ʊ���@�Ʊ�Ǻܶ��L��Ͷ�Y�ߡ��rֵͶ�Y�ߵ���ۣ����@10���g��15ֻ���MĹ�Ʊ����q����ǰ50���������t(y��)ˎ�ИI(y��)��8ֻ��������ИI(y��)��5ֻ���̘I(y��)�����ИI(y��)��2ֻ��ռ����(sh��)�ı�����30%�����MĹ�Ʊ�ܺõ�ԏ��������ǿ졢���L�����Ƅٵķ��t�������ͷ��������Ҳ�Ǵ����MĹ�Ʊ��

������(zh��n)��(y��ng)�á��رܾ������L��͵Ĺ�Ʊ

���ھ������L��͵Ĺ�Ʊ���P�����ϛ]��ʲô����(zh��n)��(j��ng)�������ڄ������ɵ��^һ������P���I�^�������L�Ĺ�Ʊ֮�⣬�F(xi��n)�ڌ��ڴ��Ʊȫ����ȡ�رܵđB(t��i)�ȣ����Ծ��w�Č��P�IJ�����(j��ng)���f���ϡ��P�ߌ���ҵĽ��h߀�ǻرܴ��Ʊ����龏�����L�͵Ĺ�Ʊ�oՓ�����̾�������߀���L�������ǺõČ����@�Ʊ���Ǜ]��̫���C���ġ�

����(j��)�P�ߵĽ�(j��ng)�����ИI(y��)�Ĺ�Ʊ��Ҷ����Բ�ȥ�P(gu��n)ע��Ҳ��ֵ���I�룬�@Щ�ИI(y��)�У�����ИI(y��)�����ٹ�·�ИI(y��)���ۿ��ИI(y��)���C���ИI(y��)���F·�\ݔ�ИI(y��)����F�ИI(y��)�������ИI(y��)���켈�ИI(y��)��

ֵ�����c�P(gu��n)ע���ИI(y��)�У���ɫ�����ИI(y��)��ú̿�ИI(y��)�����خa(ch��n)�ИI(y��)����܇�ИI(y��)��ȯ�̼����U�ИI(y��)���t(y��)ˎ�ИI(y��)��ʳƷ����ИI(y��)��ܛ���ИI(y��)�����Ԫ�����ИI(y��)�ȡ�

�҂����Կ������P�߽��h�رܵ��ИI(y��)����ٹ�·��������켈���ИI(y��)�nj��ھ������L�ķ����͵��ИI(y��)���@Щ�ИI(y��)�]��̫��İl(f��)չ���g���ИI(y��)����������Ҳ���ߣ������@Щ�ИI(y��)����ęC�����^�٣�����ҲС�����һر��@Щ�ИI(y��)Ĺ�Ʊ߀��һ����̎�ǣ��F(xi��n)�����еĹ�Ʊ�ѽ�(j��ng)2000��ֻ���������f������^�m(x��)���ӣ��҂����������@Щ�ИI(y��)Ĺ�Ʊ�ɴ��p�����҂����x�������������ľ����������г��L���g��������g�Ĺ�Ʊ�ϡ�

��Ҫ�f�����ǣ����}�ij����r��ijЩ���ھ������L�ИI(y��)�Ĺ�Ʊ��������ij���Ј��J�ɵĸ���@�r�҂��Ͳ����@ֻ��Ʊ�ٿ��ɾ������L��͵Ĺ�Ʊ���M�лرܣ������������}�ĹɁ��M��Ͷ�C�������@Щ��Ʊ���ڵĝq��߀�Ǻܿ��^�ġ����紨Ͷ��Դ��������ИI(y��)�������ڳ����ྦྷ������Դ�ĕr�����Ĺ��ԾͲ����������K�����nj�������Դ�}�ij�����������ИI(y��)�Л]������Դ������A�܇��H�͛]�б�Ҫȥ�P(gu��n)ע����(d��ng)Ȼ���@Щ�Ͳ���������������ķ����ˡ�

���ھ������L��͵Ĺ�Ʊ���P�����ϛ]��ʲô����(zh��n)��(j��ng)�������ڄ������ɵ��^һ������P���I�^�������L�Ĺ�Ʊ֮�⣬�F(xi��n)�ڌ��ڴ��Ʊȫ����ȡ�رܵđB(t��i)�ȣ����Ծ��w�Č��P�IJ�����(j��ng)���f���ϡ��P�ߌ���ҵĽ��h߀�ǻرܴ��Ʊ����龏�����L�͵Ĺ�Ʊ�oՓ�����̾�������߀���L�������ǺõČ����@�Ʊ���Ǜ]��̫���C���ġ�

����(j��)�P�ߵĽ�(j��ng)�����ИI(y��)�Ĺ�Ʊ��Ҷ����Բ�ȥ�P(gu��n)ע��Ҳ��ֵ���I�룬�@Щ�ИI(y��)�У�����ИI(y��)�����ٹ�·�ИI(y��)���ۿ��ИI(y��)���C���ИI(y��)���F·�\ݔ�ИI(y��)����F�ИI(y��)�������ИI(y��)���켈�ИI(y��)��

ֵ�����c�P(gu��n)ע���ИI(y��)�У���ɫ�����ИI(y��)��ú̿�ИI(y��)�����خa(ch��n)�ИI(y��)����܇�ИI(y��)��ȯ�̼����U�ИI(y��)���t(y��)ˎ�ИI(y��)��ʳƷ����ИI(y��)��ܛ���ИI(y��)�����Ԫ�����ИI(y��)�ȡ�

�҂����Կ������P�߽��h�رܵ��ИI(y��)����ٹ�·��������켈���ИI(y��)�nj��ھ������L�ķ����͵��ИI(y��)���@Щ�ИI(y��)�]��̫��İl(f��)չ���g���ИI(y��)����������Ҳ���ߣ������@Щ�ИI(y��)����ęC�����^�٣�����ҲС�����һر��@Щ�ИI(y��)Ĺ�Ʊ߀��һ����̎�ǣ��F(xi��n)�����еĹ�Ʊ�ѽ�(j��ng)2000��ֻ���������f������^�m(x��)���ӣ��҂����������@Щ�ИI(y��)Ĺ�Ʊ�ɴ��p�����҂����x�������������ľ����������г��L���g��������g�Ĺ�Ʊ�ϡ�

��Ҫ�f�����ǣ����}�ij����r��ijЩ���ھ������L�ИI(y��)�Ĺ�Ʊ��������ij���Ј��J�ɵĸ���@�r�҂��Ͳ����@ֻ��Ʊ�ٿ��ɾ������L��͵Ĺ�Ʊ���M�лرܣ������������}�ĹɁ��M��Ͷ�C�������@Щ��Ʊ���ڵĝq��߀�Ǻܿ��^�ġ����紨Ͷ��Դ��������ИI(y��)�������ڳ����ྦྷ������Դ�ĕr�����Ĺ��ԾͲ����������K�����nj�������Դ�}�ij�����������ИI(y��)�Л]������Դ������A�܇��H�͛]�б�Ҫȥ�P(gu��n)ע����(d��ng)Ȼ���@Щ�Ͳ���������������ķ����ˡ�