��(li��n)����Ϣ���S��ĉ������û�?q��)��p�����S�����ڻ�?q��)������?/h1>

admin

|

admin

����

�����F(xi��n)؛�S����2017��10����Ѯ����ǧ���P(gu��n)�ں��Ϸ���Ҫ������(li��n)���ּ�Ϣ�A(y��)�������ĉ��ƣ��·��ܵ����Ρ��ؾ����ص�֧�Σ�һֱ��60�վ�����200�վ��������^(q��)����ʎ�����ڿ����S����߄���̎���������ɵ�؛�ŭh(hu��n)���£���ȫ��ͨ؛��Û���Եĭh(hu��n)���У������ն��������y����أ����ɳ��m(x��)�ϝq�����Ј��|(zh��)�ɣ��ؾ����U������(ji��)����������ؿ��ܕ����ƽ��r��������������Ԫ��ܛ���ؾ��������ذl(f��)�͡���������ȝ�����������Ӱ����������ڼ��g(sh��)����Ƅ��£��S���r�����������

���������Mչ���ڃ�(n��i)��Ӱ푽��r�ķ�����֮ǰ�������ش��Mչ����Ϣ�^ȥ���ն����Mչ�ֻص����˿��n�ľ��棬11��3���������hԺ�����h���������ն��ķ����ݰ�������I(y��)����35%���{(di��o)��20%����������ؔ�L��ʾ��I(y��)�����{(di��o)�����t�������Ј��IJ��_���ԡ�

����11��17�������������hԺ��227ٝ�ɡ�205Ʊ������ͶƱ�Y(ji��)������(zh��n)�˹����h�˶����h��������δ�������R��(y��n)�������߀��ͨ�^���hԺ��Q��Ŀǰ���hԺ���ĵİ汾�c���hԺ��鲻ͬ������ܶ��l����������h��(n��i)����(y��n)��������(zh��n)����100�����h�Tϯλ�У������h�c�����h52��48�ı�����ζ�������h��ֻ�܁Gʧ�����^�ɂ����h�h�T��ͶƱ�����в���������Ӌ���Ϳ��������߽⡣

���������Mչ�����h��(n��i)������Ҋ�����⣬�r�g����Ҳ���^�o�������hԺ���ڸж���(ji��)��һ�܌���汾�M��ͶƱ��������������Ժ�ąf(xi��)��ί�T��Ҫ�������磬�@����Ҫ��2018��������ܽ�Q������ٌ���K�汾�f�������պ��������r�g���ŷdz��o����2017�����������y�Ԍ��F(xi��n)������ʕ����t�����ꡣ

����Ŀǰ�Ј��P(gu��n)ע�Ľ��c�ѽ�(j��ng)�D(zhu��n)�Ƶ�����2018����صĕr�g�c����(j��)�Q����2018�����ǰ��������ĸ�����65%�����80%��������ֹ���Ӿ������M�̵�����(zh��n)��Ȼ���ڡ�һ���涐�ķ��������M�^������Ҫ�ģ��ҕ��ܵ����ķ���Ӱ��ИI(y��)����������ܕ��ĕr�g���Ӿ�Ӌ�����M�̣���һ���棬��������(li��n)��ί�T����������M�����u�����Qδ��10�������ij�������1.487�f�|��Ԫ��������K�汾�f����헃�(y��u)����헵įB�ӌ�(d��o)�������ձ�횷ֳ��p�ؾ��������ִ�ʩ���䌍���ܟo��һ����λ����֮��֮ǰ���ĵ��ش��Mչ����Ԫ�����������Щ�^�ȣ��S�����ĵ��^�m(x��)���M����Ԫ���õ�������

�D����Ԫָ��(sh��)�c���r

�����W��؛�����ߌ����r�ĉ������Ȝp��

�����S��11��FOMC���h�����_����(li��n)��������ϯ���x�����������治�_���Ԝp�١���(li��n)������(j��ng)��ǰ���u��څ�ژ��^���ҾS�ֺ���ͨÛƣܛ���Д׃���Mһ����ʾ12�¼�Ϣ���Ƅ���Ԫָ��(sh��)�ߏ������⣬��(li��n)������(j��ng)��ǰ���o�蘷�^��Ӌ������ͨÛ�A(y��)��ָ��(bi��o)�Եͣ��Ј���12���Mһ����Ϣ25�����c���A(y��)�ڳ�����δ��׃��ʹ�ý�����Ԫ�ߏ������F���ٮa(ch��n)������Ӱ푡�

�����A(y��)Ӌ��(li��n)������12��13�յ�FOMC���h�ϼ�Ϣ25�����cʹ��(li��n)����������Ŀ��(bi��o)�^(q��)�g��1.25%—1.5%�����������2019��քe��Ϣ�ɴΡ����]����ͨÛ�(q��)�����صIJ��_���ԣ����Դ˴��A(y��)�ڱ��cꇈD���A(y��)�y��Ҫ�غ͵öࡣ11������ʾ��(li��n)����������(j��ng)���΄ݸ����^����(li��n)��Ŀǰ�J��������(j��ng)�����L���š�

������9�����Ќ���(j��ng)����������غ����L���ڵڶ��͵�������������(j��ng)�������ٷ�����_��3%�������@�N����څ�ݣ���(li��n)���J��͘I(y��)�Ј����^�m(x��)�e�O�l(f��)չ�����w�ᵽ9��ʧ�I(y��)���Mһ���½������^ͨÛ���ǻ���2%Ŀ��(bi��o)ˮƽ�·�������(li��n)�����A(y��)Ӌ���ڃ�(n��i)����ͨÛ�ʌ��ַ�(w��n)��2%����(li��n)����ʾ��(j��ng)��ǰ���L(f��ng)�U“ƽ��”�����Mһ�����M؛�����ߵ��P(gu��n)�I�������E���ָ����(li��n)�����ڽ���12�·ݼ�Ϣ���������鷴��(y��ng)��������Ϣ��Ϣ�ѱ����������֮�r���ǽ��r�ϝq֮�ա�

�����W�����Ќ���2019���_ʼ������Ϣ���WԪ�^(q��)����ͨ�s�Ŀ������������ˡ����^ȥ�Ď�����W�������ڌ��F(xi��n)“���ڵ��ӽ�2%”��ͨÛĿ��(bi��o)�������ò����á����˴̼�ͨ؛��Û����ί��������Ҫ�������ʽ���ǰ��δ�еĵ�ˮƽ������ʩ��һ�����ڌ�ʩ����������Ӌ�����������wͨÛ���߸ߣ���Ҫԭ������Դ�r�����M�ܺ���ͨÛ�����h����2%��

�������O(sh��)�µ���ȯُ�IӋ����2018����Y(ji��)�����W�����Ќ���2019������_ʼ����������ʡ���(j��)�˽⣬�������ڸ�׃�����ɂ����y(t��ng)�������ʼ����������Y���ʺ�߅�H�J������֮ǰ��ߴ�����ʡ����w���ԣ���ί����ʹ���������Ա���ֵؓ��ͬ�r���������ɂ��������ʲ�׃��������һ���e�댢�nj����������ߵ�0.0%��ͬ�r��߃��������Y���ʺ�߅�H�J�����ʡ��A(y��)Ӌ�W�����п��ܲ���Ҫ���ټ�Ϣ����ͨÛڅ��ֻ������������2%���A(y��)�y��2019����ף����������Y���ʣ�Ŀǰ��0.0%��ֻ��������0.50%�����δ��ׂ��WԪ�^(q��)�����wͨÛ�ʾ�����������ô�W��������Kȡ�������{(di��o)���ėl�������ѽ�(j��ng)��λ��������2018�����?q��)��Y(ji��)�����ȯُ�IӋ�������A(y��)Ӌ����2019������_ʼ�����ļ�Ϣ�M�̡�

����������Ԫ�ߏ��c�W��؛�����ߵ��A(y��)�����^�����P(gu��n)�ԣ�Ȼ���䌦����Ԫ������Ч��(y��ng)���S���r�g�����ƣ�߅�HЧ�����f�p��������Ԫ��һ�������Ј��A(y��)���ǘ��^�m(x��)�ߏ���

����ȫ����������ʸ�λ�\��

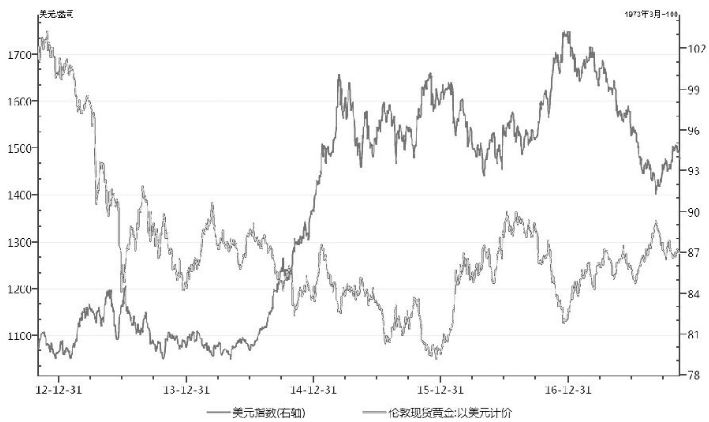

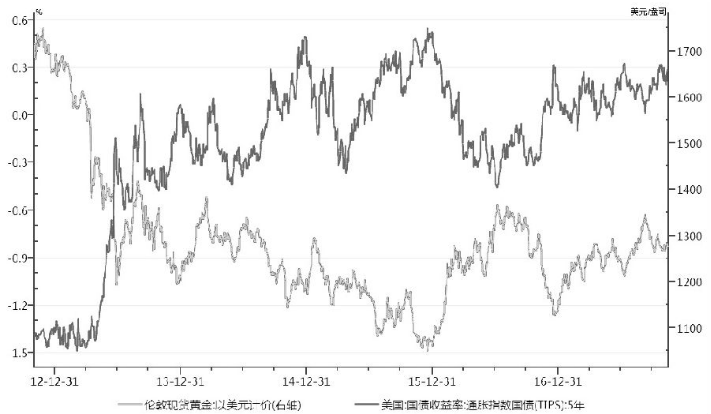

�����Ĵ���Y�a(ch��n)���ýǶȿ���ȫ������������߸��lj��ƽ��ڽ��y����������Ҫ���ء�����Σ�C�ԁ���ȫ���Ĵ���Ҫ���оS�������ɵ�؛�����ߣ��������ʵ�λ��ͬ�rҲ�r��֔���o�Ј������ʎ���@�ɞ��Y�a(ch��n)�r�����еĻ��A(ch��)�������c֮ǰ��ȣ���(d��ng)ǰȫ����������ʺͽ����Ј���r�ƺ�̎�ڲ��ɳ��m(x��)�Č��ɭh(hu��n)��֮�С��Ĵ��������R�����D(zhu��n)����ȫ�������ߵ����ߵIJ����ڣ�δ���Y�a(ch��n)�r�����R��(y��n)������(zh��n)����10���ԁ���ȫ����ж����������۳�����(li��n)�����W�����к�Ӣ�����е�ȫ����Ҫ���м����_��؛�������������M��ʹ�Â��гЉ�����ȫ��(j��ng)������c�Q(m��o)��(f��)�K�ı����£��ޮa(ch��n)�f(xi��)�h���L�A(y��)���µ��̓r����Ҳ���Mһ������ȫ����ͨ�q�A(y��)�ڡ�

�����������d��(j��ng)���w���ԣ��Ї�10���ڇ���������ͻ��4%��ӡ��10���ڇ���������ͻ��7%���ϷLJ���������������2016��1���ԁ�������c�������Ѹ�Ͱl(f��)չ�����d��(j��ng)���wռȫ��(j��ng)���ı����������ӡ����ڰl(f��)�_�Ј����e��������10���ڇ�����������10�µ�ͻ��2.4%����Ҫ�����P(gu��n)�ں��B�B���ˣ����Ěvʷ��(sh��)��(j��)������Ȼ�ǻ��ڸ�λ�������W����Ҫ���ҵ�������Ҳ̎������ͨ���С����У�Ӣ��10���ڇ���������9��һ�ȴ���j������10���ڇ�������������0.43%���c��ȫ��؛��������̎�ڹ��c�������l(f��)���ش��D(zhu��n)����(li��n)�������˳����ɵ����_���W������Ҳ��ԇ֮̽�У�һ����ʽ��e��������wϵ�����l(f��)���ش����D(zhu��n)����2018�꣬ע��ȫ����к͂��е������Ԍ����ݽߡ�

�D������������c���r

�����S�����������^�ڱ��^

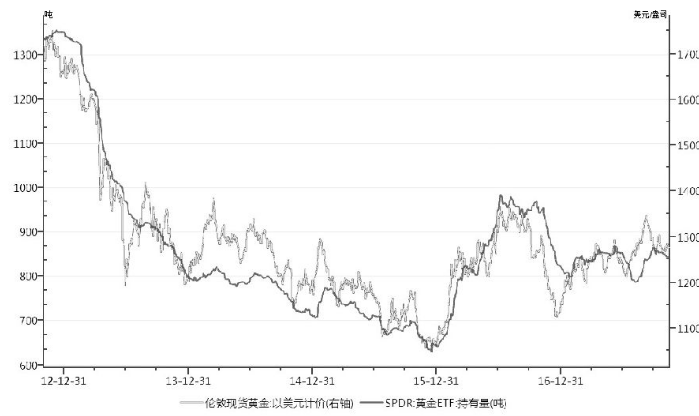

���������S���f(xi��)�������ĵ������Ȉ�治���^���S��ETF�������ž����S���������w�»���8���λ���S��ETF����ֹ����ǰ���ւ}���H������19����Ͷ�Y���m����A������U�Y�a(ch��n)���S�𣬵�����ע����Ĺ��С�ӡ�ȵ�����������ƣܛ��ȫ��������ͬ���µ�����Ҫԭ����������^�m(x��)�ǻ����L�ھ�ֵˮƽ�·���ӡ�ȶ��ƺͱO(ji��n)�ܷ�Ҏ(gu��)��׃��Ӱ��ˇ���(n��i)���S�������µ���Ʒ����(w��)���ƶȺͷ�ϴ�X��Ҏ(gu��)���������M�ߡ�����l�ͽ�����������L��Ҫ���Ї��(q��)�ӣ���l�ͽ��ŵ�ȫ��Ͷ�Y��һ��ǰ�^�͵�ˮƽ���L17%���Ї���(n��i)��Ͷ�Y���ڽ��r�µ��r�I�룬�ٳ����B�m(x��)�Ă����ȵ����L��

���������I(l��ng)������s���ߏ����������ȸ�������ُ������ͬ�����L25%���_��111�������_˹��������һ����ȫ�������S�����������˽�95����

�������濴���S���������½���Ȼ����ETF����ֻ���½�����������ؓ��ġ���������δ���^�����������L�H�H�p�������ֽ����H������18.9����ֵ��ע����ǣ������Ȍ�ETFȱ���dȤ�nj�ETF��(j��ng)���ͽY(ji��)��(g��u)��(n��i)���L(f��ng)�U�ē�(d��n)�n���������κͽ����wϵ�ƺ���һ��ǰ������Ͷ�Y���_ʼ�|(zh��)�����x�Y�a(ch��n)���õİ�ȫ�ԡ��b��ETF�����c�����S����������½���Ͷ�Y�߿����_ʼ���R�����в��ṩָ���ͷ��x�Č����l�Ľ��ڹ��ߵ�Σ�U��

�����c���Ќ����ͽ�l��ȣ�Ͷ�YETF�Ľ������L(f��ng)�Uˮƽ��ʷ�oǰ���ġ�����I(y��)��ϣ���M�Ќ��サ���(d��ng)Ȼ��������ȫ����ֹ�͟o���M��ġ����磬��(d��ng)�˂���Ҫ�������ETF���S��r������������ȳ���10�f��GLD�ɷݡ��������(sh��)Ͷ�Y�߶������г��^100�f��Ԫ�Ĺɷݡ��S��Խ��Խ���Ͷ�Y���_ʼ�������ē�(d��n)�n�ĸ��V��������Ͷ�䵽������Ͷ�Y�M���ϣ��������ܕ��x��Ͷ�Y�ڽ�l�ͽ��ŵ�����Ӳͨ؛�ϡ�

�����Ĉ�濴���ς�������������½����ܴ�̶���Ҫ�w����ӡ�������������^ȥ5���л��M�˺ܶ��r�g��Ŭ����׃�S���I(l��ng)��Ķ��������F(xi��n)��ÿһ���Ҏ(gu��)������������a(ch��n)��ؓ��Ӱ푡���������������^���պͱO(ji��n)��׃��֮��ĵ�һ�����ȣ��@��K�˿͑�ُ�I������S�𡣟oՓ��Σ��@�����Ȃ��y(t��ng)����ƽ�o�ģ������λ���ş���(ji��)��æ�Ļ�Y����(ji��)֮ǰ����(j��)�˽⣬ӡ���S���w������Ȼ���ţ������ϰ����M�������^��2016��ȫ����M����������������DZ�ȥ�����3�������źͽ�l�����_��15����ֵ��ע����ǣ����e���ܵ����κͽ�(j��ng)�������ĵ^(q��)������s�����������磬�ڳ��r�������o���P(gu��n)ϵ�ӄ��ı����£��n��Ͷ�Y����������42�����_��1.4����С�ͽ�l��100�˺�10�ˣ����N�۱��F(xi��n)���ţ������U���������ʹ��Ͷ�Y��ُ�I����p��y�������ړQ�ɬF(xi��n)����Y�a(ch��n)��Ҳ�����f���S����؛��һ���Hֵ�����Ǖ������Ԫ��Ͷ�Y�M�ϳɞ���K�ă��䡣

����������ս��y�r��څ���Դ�

�����Ľ��y��ֵ�߄ݿ�����(j��ng)�v�˙M�P��ʎ���w����څ�ݲ�׃�����y��Ŀǰ��75����������10��ƽ��ˮƽ���ĈD���Ͽ������y��ֵ�Ϸ��������п��ܣ��҂����]���ս��y��ֵ���ԡ�

�������y��ֵ�c���y�ʬF(xi��n)ؓ���P(gu��n)�ԣ����S���վ�������̎������ͨ�����L���Կ��q�����Խ��y�����½����g����Ŀǰ���ӡ�ȵĽ��y������F(xi��n)���x��2017����y���S����ܚgӭ�����ϰ����S���r��s“���A”���y�r�������y�r����(y��n)�ص������ڝq�����^�S�𣬷�����ս��y�r����Ȼ���^��

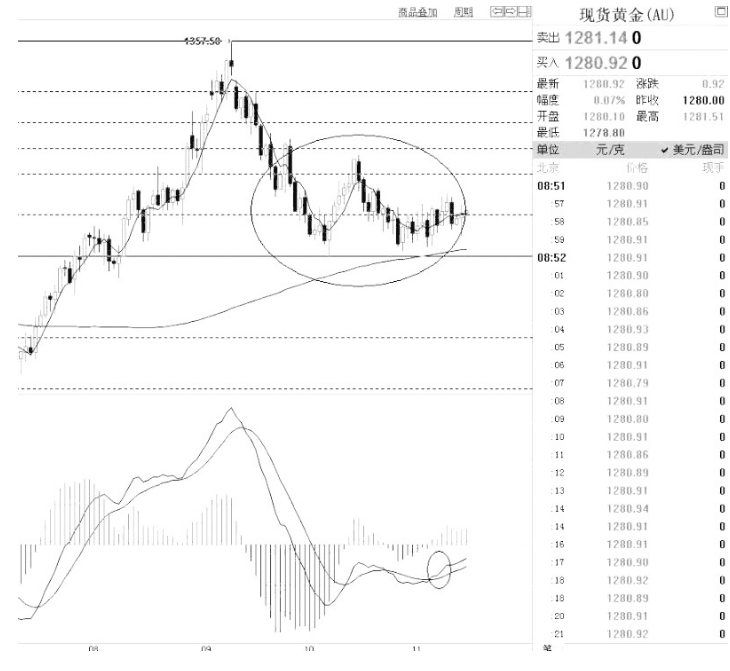

�����Ĵ�P�P�濴���S���r����ͻ�ƽ�һ���µ���ʎ�^(q��)�g����һ������ˮƽ����1308��Ԫ/��˾�^(q��)���Mһ���������P(gu��n)�I�rλ�^(q��)����1321��Ԫ/��˾��1337��Ԫ/��˾��1358��Ԫ/��˾�����g(sh��)ָ��(bi��o)֧���S���r���^�m(x��)���У��·�֧����1264��Ԫ/��˾��1280��Ԫ/��˾�����S���r�����1248��Ԫ/��˾��2017������څ�ݾ����t�����Mһ������7�µĵ�λ1205��Ԫ/��˾����(li��n)����Ϣ���S���Ӱ�