�����L(f��ng)�U(xi��n)�ͻ؈�(b��o)�u(p��ng)�����^��Ҏ(gu��)ģ�_������

admin

�o(w��)Փ������ʹ�úηN���g(sh��)�����Ȍ�(du��)�����S�ɵ�����L(f��ng)�U(xi��n)�M(j��n)�ж��x����ʮ����Ҫ�ġ��@����?y��n)��@�N�О錢���������ߌ�(du��)����һϵ����Ҫ�����P(gu��n)��(w��n)�}�M(j��n)��˼����

��1������(du��)�ڿ�����Ͷ�Y���Y�����L(f��ng)�U(xi��n)�����ж��

��2�����ڵĻ؈�(b��o)�Ƿ��c�L(f��ng)�U(xi��n)��ƥ�䣿

��3���ڿ��]������ɂ�(g��)��(w��n)�}�Լ�����ͬ�r(sh��)���ڵĽ��יC(j��)��(hu��)������l���S�ɣ��Y���еĶ��ٲ��ֿɱ�Ͷ�Y������ӑՓ����Ʒ�����У�

�����r(ji��)���ΑB(t��i)���L(f��ng)�U(xi��n)�؈�(b��o)��Ӌ(j��)

�y(c��)��Ŀ��(bi��o)�cÿ�Nģʽ���L(f��ng)�U(xi��n)��Ӌ(j��)�ǽ��������µļ��O(sh��)���A(ch��)֮�ϵģ��Ј�(ch��ng)���Dz���ذ����fģʽ�؏�(f��)ͬ�ӵĄ�(d��ng)�����M���@Щ�y(c��)��Ŀ��(bi��o)�Ǻܺõ�ָ���(bi��o)�����Ј�(ji��n)��(sh��)�Ěvʷ��(sh��)��(j��)����֧�֣������������������h(yu��n)���_�ġ���(sh��)�H�Ļ؈�(b��o)�����_(d��)�������߳��^(gu��)�A(y��)�ڵ�Ŀ��(bi��o)��

�����@��(g��)�����҂����_(k��i)ʼ������õķ��D(zhu��n)ģʽ���^�m(x��)ģʽ��Ҳ���Q��얹�ģʽ������B��ÿ�Nģʽ����ι�Ӌ(j��)�L(f��ng)�U(xi��n)�c�؈�(b��o)��

��Ҋ(ji��n)���ķN��Ҫ�ķ��D(zhu��n)ģʽ�У��^���Ρ��p��������픺��p�������صס����Σ��A�Σ�픺͵��Σ��A�Σ��ס�V��픺�V�εȡ�

��õ��^�m(x��)ģʽ��Ҳ�Q��얹�ģʽ���У����������κ�ֱ�������Ρ�Ш�Ρ����εȡ�

���棬�҂������c(di��n)��Bһ�N�^���η��D(zhu��n)ģʽ�ķ��������������Ĵ�ҿ����˷����Լ�����(x��)��

�^�����@�N��ʽ���������з��D(zhu��n)ģʽ����ֵ����ه��һ�N�����ȿ������^�������ʽ���F(xi��n)����ʾ�Ј�(ch��ng)��픶ˣ�Ҳ�������^�����ʽ���F(xi��n)����ʾ�Ј�(ch��ng)�ĵײ����҂�����Ҫ��B�^����Σ���?y��n)��҂���֪���?du��)���^�����(l��i)�f(shu��)����Щ�P(gu��n)���L(f��ng)�U(xi��n)�؈�(b��o)��Ӌ(j��)��Ҏ(gu��)��Ҳ��ͬ�ӿ��еġ�

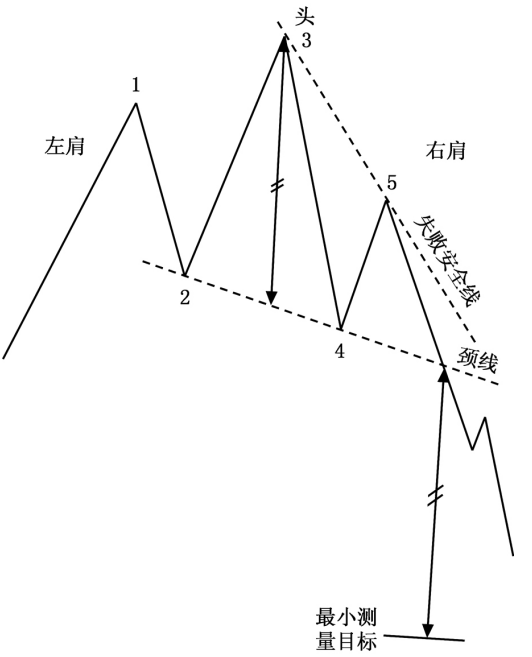

�ڈD8-3-1�У��҂�չʾ��һ��(g��)��Փ�ϵ��^����Ρ�����څ��(sh��)�ĵ�һ�����ڃr(ji��)���_(d��)���c(di��n)1�r(sh��)��ԭ��(l��i)����߃r(ji��)λ�_(k��i)ʼ�ķ��D(zhu��n)�ṩ�ģ��@���γ���“���”�����c(di��n)2̎�ĵڶ��λ���ʹ�Ãr(ji��)���^(gu��)�����c(di��n)1̎�������^��r(sh��)�����߃r(ji��)�����c(di��n)3̎�γ���“�^”����Փ�ϣ��ڶ��λ������_(d��)“�^”λ�õĔ�(sh��)����(y��ng)ԓ�ȵ�һ�λ������_(d��)“���”�Ĕ�(sh��)���١���(du��)�@�λ���������ʹ�Ãr(ji��)���ٴ��µ���һ��(g��)�ӽ��c(di��n)2��ˮƽ�����o(w��)Փ��ζ��DZ�“���”픲��c(di��n)1�͵�ˮƽ���@�����c(di��n)4��

�D8-3-1����Փ�ϵ��^����

���������λ����ͳ��F(xi��n)�ˣ��䔵(sh��)���϶�Ҫ��ǰ�ɴηքe�γ�“���”��“�^”�Ļ�����(sh��)��Ҫ�١��@�λ�����δ�_(d��)��“�^”�ĸ߶ȕr(sh��)������һ��(g��)�r(ji��)�������ͳ��F(xi��n)�ˣ����γ���“�Ҽ�”���Π��������λ���ʹ�r(ji��)���^(gu��)��“�^”���c(di��n)3λ�ã���ô�@����һ��(g��)�U(ku��)չ����ζ�����һ�N�^�練�D(zhu��n)�Ρ���ˣ�һ��(g��)�D�η���������(hu��)�J(r��n)��F(xi��n)�ڴ����^���Σ���?y��n)����l(f��)�F(xi��n)ֻ��һ��(g��)“���”��һ��(g��)“�^”���@һ�c(di��n)�dz���Ҫ��ԭ���ǔU(ku��)չ����β����������^�練�D(zhu��n)�εĜy(c��)��Ŀ��(bi��o)��

��������λ����ڵ��_(d��)“�^”֮ǰ��ʧ���ˣ��������µ�ʹ�Ãr(ji��)�����B���c(di��n)2�c�c(di��n)4��̓��(g��u)��“�i��”֮�£����c֮���S���Ǵ�Ľ��ה�(sh��)�������ӵ���δƽ�}(c��ng)�Γ�(j��)����ô�^��픾ͳ��F(xi��n)�ˡ�����r(ji��)���������i��֮�£����ͱ��A(y��)���Ǐ�ͻ���c(di��n)�½�����(l��i)�����r(ji��)���ȵ����^���i�����g�ࡣ�@�����҂����f(shu��)����С�y(c��)��Ŀ��(bi��o)��

�����r(ji��)���ΑB(t��i)�ķ����҂��Ͳ����@���M(j��n)һ�����v�⣬��ҿ��Ը���(j��)�����B�ķ����Լ��M(j��n)�С�

�����Ʈa(ch��n)�L(f��ng)�U(xi��n)

��������ߵ��~�����~���Ľߵ���Ҳ�o(w��)���M(j��n)�н�����r�r(sh��)���҂��ͷQ�@λ�������Ʈa(ch��n)�ˡ��Ʈa(ch��n)�L(f��ng)�U(xi��n)��һ��(g��)��0��1�ĸ��ʹ�Ӌ(j��)��ֵ��0�ĸ��ʹ�Ӌ(j��)��ʾ�����߲������Ʈa(ch��n)����ֵ��1�ĸ��ʹ�Ӌ(j��)�ͱ�ʾ�Ʈa(ch��n)�Dz��ɱ���ġ��Ʈa(ch��n)�L(f��ng)�U(xi��n)���������صĺ���(sh��)����1���ɹ����ʣ�W��������2����(b��o)���ʣ�Payoff Ratio��������ƽ���@��ˮƽ�c����ƽ���pʧˮƽ�ı��ʣ�P?L������3�����ڽ����Y���������ւ}(c��ng)�ٷֱȣ���

1�����׳ɹ������������@�ěQ�����ء�����ɹ�����Խ�ߣ���ô�Ʈa(ch��n)�L(f��ng)�U(xi��n)Ҳ��Խ�͡�

2����(b��o)���ʣ���ƽ���@��ˮƽ�cƽ���pʧˮƽ֮�ȣ�Խ�ߣ���ô�Ʈa(ch��n)�L(f��ng)�U(xi��n)Ҳ��Խ�͡����ɹ����ʺ͈�(b��o)���ʶ����c����ϵ�y(t��ng)ϢϢ���P(gu��n)�ġ�

3�����ڽ����Y��ռ�������Y���ı������@�N���]�Ǐ��Y������ĽǶȳ��l(f��)�ġ���������߰����е��Y��ʹ����һ��(g��)�����У����@��(g��)���ײ��](m��i)���_(d��)���A(y��)�ڵ�Ч������ô�����ߵ��Ʈa(ch��n)���ʾͺܸߡ��෴�������������һ��(g��)ʧ���Ľ�����ʹ�õ��Y��ֻռ��ȫ���Y����һС���֣���ô�Ʈa(ch��n)�L(f��ng)�U(xi��n)Ҳ�͜p�p�ˡ�

�ġ����Ʊ�¶�L(f��ng)�U(xi��n)

ͨ�^(gu��)������Ʈa(ch��n)�����҂�����ؿ�������O�˵���r�ǰ��҂����Ʈa(ch��n)�L(f��ng)�U(xi��n)������0��ˮƽ�����(ji��n)�ε��������Dz��M(j��n)���κ�Ͷ�Y���@�@Ȼ�����҂��ij��Ժ�Ŀ�ģ��҂���Ŀ�đ�(y��ng)ԓ���ڰ��L(f��ng)�U(xi��n)������һ����ˮƽǰ���£���һ����Ͷ�Y���档

�����Y���п������ܝ��ڽ��דpʧ�IJ��ֱ��Q��“�L(f��ng)�U(xi��n)�Y��”������@���ֵ��Y��Խ����ô��¶�L(f��ng)�U(xi��n)Ҳ��Խ�����ܓpʧ���L(f��ng)�U(xi��n)Ҳ��Խ���(y��u)�IJ�������һ���L(f��ng)�U(xi��n)ˮƽ���ṩ���Ļ؈�(b��o)���ܣ��������ڌ�(sh��)ʩ��

�塢�Y(ji��)Փ

����ĽY(ji��)Փ����Ӌ(j��)���^(gu��)�̱��^��(f��)�s�����ұ���Ҳ�Ǹ����¼����҂��](m��i)�б�Ҫ�M(j��n)�о��_��Ӌ(j��)�㡣�@����ֻ�ǰ����ĽY(ji��)�����V��λ�x�ߣ���1������������������Փƽ���}(c��ng)λ��86������2���}�_����ϵ�y(t��ng)����Փƽ���}(c��ng)λ��64������3���p������ϵ�y(t��ng)����Փƽ���}(c��ng)λ��52������4��MACD��������ϵ�y(t��ng)����Փƽ���}(c��ng)λ��56����

�@���҂�����“ƽ���}(c��ng)λ”�ĸ�����Ҫԭ���Ǹ��Nϵ�y(t��ng)��(du��)��ͬ����؛�ϼs�ĽY(ji��)���Dz�һ�ӵġ������@�ӵĽY(ji��)ՓҲ����Ҫ��Ұ��@�ӵİٷֱ��_(k��i)�}(c��ng)��ֻ����o����ṩһ�N˼·��څ��(sh��)���@�r(sh��)�����m��(d��ng)��߳ւ}(c��ng)���������]��С�����¼��İl(f��)�������ڌ�(sh��)�Hʹ�Õr(sh��)һ�����������Y(ji��)���Ļ��A(ch��)���ٳ���һ��(g��)����0.5С��1��ϵ��(sh��)��

��������λ����ڵ��_(d��)“�^”֮ǰ��ʧ���ˣ��������µ�ʹ�Ãr(ji��)�����B���c(di��n)2�c�c(di��n)4��̓��(g��u)��“�i��”֮�£����c֮���S���Ǵ�Ľ��ה�(sh��)�������ӵ���δƽ�}(c��ng)�Γ�(j��)����ô�^��픾ͳ��F(xi��n)�ˡ�����r(ji��)���������i��֮�£����ͱ��A(y��)���Ǐ�ͻ���c(di��n)�½�����(l��i)�����r(ji��)���ȵ����^���i�����g�ࡣ�@�����҂����f(shu��)����С�y(c��)��Ŀ��(bi��o)��

�����r(ji��)���ΑB(t��i)�ķ����҂��Ͳ����@���M(j��n)һ�����v�⣬��ҿ��Ը���(j��)�����B�ķ����Լ��M(j��n)�С�

�����Ʈa(ch��n)�L(f��ng)�U(xi��n)

��������ߵ��~�����~���Ľߵ���Ҳ�o(w��)���M(j��n)�н�����r�r(sh��)���҂��ͷQ�@λ�������Ʈa(ch��n)�ˡ��Ʈa(ch��n)�L(f��ng)�U(xi��n)��һ��(g��)��0��1�ĸ��ʹ�Ӌ(j��)��ֵ��0�ĸ��ʹ�Ӌ(j��)��ʾ�����߲������Ʈa(ch��n)����ֵ��1�ĸ��ʹ�Ӌ(j��)�ͱ�ʾ�Ʈa(ch��n)�Dz��ɱ���ġ��Ʈa(ch��n)�L(f��ng)�U(xi��n)���������صĺ���(sh��)����1���ɹ����ʣ�W��������2����(b��o)���ʣ�Payoff Ratio��������ƽ���@��ˮƽ�c����ƽ���pʧˮƽ�ı��ʣ�P?L������3�����ڽ����Y���������ւ}(c��ng)�ٷֱȣ���

1�����׳ɹ������������@�ěQ�����ء�����ɹ�����Խ�ߣ���ô�Ʈa(ch��n)�L(f��ng)�U(xi��n)Ҳ��Խ�͡�

2����(b��o)���ʣ���ƽ���@��ˮƽ�cƽ���pʧˮƽ֮�ȣ�Խ�ߣ���ô�Ʈa(ch��n)�L(f��ng)�U(xi��n)Ҳ��Խ�͡����ɹ����ʺ͈�(b��o)���ʶ����c����ϵ�y(t��ng)ϢϢ���P(gu��n)�ġ�

3�����ڽ����Y��ռ�������Y���ı������@�N���]�Ǐ��Y������ĽǶȳ��l(f��)�ġ���������߰����е��Y��ʹ����һ��(g��)�����У����@��(g��)���ײ��](m��i)���_(d��)���A(y��)�ڵ�Ч������ô�����ߵ��Ʈa(ch��n)���ʾͺܸߡ��෴�������������һ��(g��)ʧ���Ľ�����ʹ�õ��Y��ֻռ��ȫ���Y����һС���֣���ô�Ʈa(ch��n)�L(f��ng)�U(xi��n)Ҳ�͜p�p�ˡ�

�ġ����Ʊ�¶�L(f��ng)�U(xi��n)

ͨ�^(gu��)������Ʈa(ch��n)�����҂�����ؿ�������O�˵���r�ǰ��҂����Ʈa(ch��n)�L(f��ng)�U(xi��n)������0��ˮƽ�����(ji��n)�ε��������Dz��M(j��n)���κ�Ͷ�Y���@�@Ȼ�����҂��ij��Ժ�Ŀ�ģ��҂���Ŀ�đ�(y��ng)ԓ���ڰ��L(f��ng)�U(xi��n)������һ����ˮƽǰ���£���һ����Ͷ�Y���档

�����Y���п������ܝ��ڽ��דpʧ�IJ��ֱ��Q��“�L(f��ng)�U(xi��n)�Y��”������@���ֵ��Y��Խ����ô��¶�L(f��ng)�U(xi��n)Ҳ��Խ�����ܓpʧ���L(f��ng)�U(xi��n)Ҳ��Խ���(y��u)�IJ�������һ���L(f��ng)�U(xi��n)ˮƽ���ṩ���Ļ؈�(b��o)���ܣ��������ڌ�(sh��)ʩ��

�塢�Y(ji��)Փ

����ĽY(ji��)Փ����Ӌ(j��)���^(gu��)�̱��^��(f��)�s�����ұ���Ҳ�Ǹ����¼����҂��](m��i)�б�Ҫ�M(j��n)�о��_��Ӌ(j��)�㡣�@����ֻ�ǰ����ĽY(ji��)�����V��λ�x�ߣ���1������������������Փƽ���}(c��ng)λ��86������2���}�_����ϵ�y(t��ng)����Փƽ���}(c��ng)λ��64������3���p������ϵ�y(t��ng)����Փƽ���}(c��ng)λ��52������4��MACD��������ϵ�y(t��ng)����Փƽ���}(c��ng)λ��56����

�@���҂�����“ƽ���}(c��ng)λ”�ĸ�����Ҫԭ���Ǹ��Nϵ�y(t��ng)��(du��)��ͬ����؛�ϼs�ĽY(ji��)���Dz�һ�ӵġ������@�ӵĽY(ji��)ՓҲ����Ҫ��Ұ��@�ӵİٷֱ��_(k��i)�}(c��ng)��ֻ����o����ṩһ�N˼·��څ��(sh��)���@�r(sh��)�����m��(d��ng)��߳ւ}(c��ng)���������]��С�����¼��İl(f��)�������ڌ�(sh��)�Hʹ�Õr(sh��)һ�����������Y(ji��)���Ļ��A(ch��)���ٳ���һ��(g��)����0.5С��1��ϵ��(sh��)��