�r���һ����Ҫ���A(y��)�y����

admin

������һ�����͵�“����”�~�Ѓr������ӣ�

3���~��299.5

5���~��300.15

7���~��301.95

9���~��303.25

12���~��305.10

����ijһ���µ���һ�������~Ҫ���M�ܶ��X���}���ɱ������U����Ϣ�����@�͕��w�F(xi��n)����؛�r���С�Ȼ���Еr���Ј������෴�ķ����\�У��˕r���ºϼs�r����h�ºϼs�ߣ�������ʾ��

3���~��303.5

5���~��301.25

7���~��300.05

9���~��298.15

12���~��295.95

�@�N��r�µ��Ј����Q�鷴���Ј����ڂ��أ��@���Q��F(xi��n)؛��r����ˮ������ʲô��(d��o)���Ј�������أ��S����r�£������Ј�֮���ԕ��a(ch��n)��������Ʒ���ڃ�(n��i)��ȱ���Ј��A(y��)�ڻ��ߌ��H��r��(d��o)�µġ��@�п��������������ġ��e�����ӣ���������������������Ȼ��ăr��������ʹ���ڵĻ�ţ�ϼs�r���ϝq������������ţ������ô�L�죬�����֪�r�����“����”——�Ј���δ������Üʂ䡣����Ҳ�������ɵV�I(y��)�T���������Ŀ�������^��ij����������һ�����͵�“܈��”�����——���H�ϣ��κ����鶼�п��ܡ��|���~ţ�W(w��ng)http://m.qqmoo.cn/����Ҫ���ǃr����Խo���ṩ���P(gu��n)�Ј��߸��ߵ͵���Ҫ������

�@�����ҿ��Y(ji��)��һЩ�������t�������^�r�����Ч�r�����ºϼs�ϝq���ȴ����h�ºϼs�����@��һ�����q����̖�������^�r�����Ч�r�����ºϼs�µ����ȴ����h�ºϼs�����@��һ����������̖������ÿ�����t�������⡣�e�����ӣ�6�·ݕr��11�´r��Ҳ�S���ڱƽ�7�´ăr����鼴�����^�ո�����f�����ڸɺ��������ˡ����^�����г���Ķ��ڹ���(y��ng)��Ȼ��������һ�����t��������Ч�ġ���������Ј����գ����Ј����m�϶��^�r��ף���ô��һ�����J��——��Щ�ط��e�ˡ�

����߀��һ����Ҫ�Ľ�����ʾ��һ��Ҫע��r�Խ“�㾀”����ע����ںܶ���r�£��r��“���^�㾀”�������A(y��)ʾ���҂����о�����Ʒ�Ĺ���ƽ�⼴���l(f��)��׃�����ҵĽ��h���S�Y����׃���������ӑՓ�ăr�����ϴ��^�㾀���M�ж��^�r��ף�������ºϼs�������h�ºϼs�����������Ј�������Ј����´��^�㾀���M�п��^�r��ף����ս��ºϼs�������h�ºϼs�����������Ј����e�����ӣ�Ҋ�D8-29�������]һ��2003��5���Ǻϼs�c2004��3���Ǻϼs֮�g�ăr���߄݈D��ע�⣬�߄ݰl(f��)����2002�����ڵ�2003�����2004��ϼs�ڵ�����ǰ�������У���

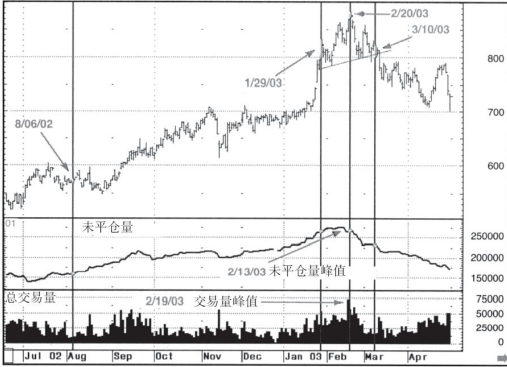

�D8-29���ǃr��

2002��8�£��r�����ϴ��^�㾀���º��C���@���ó��F(xi��n)�����Ј���ţ���_ʼǰ���ܡ��Ǖr�ăr����574�������Ј���δ“��ʾ”���ҵ���˼���f���Ǖr�]�д_�е��E���@ʾ֮��Ҫ���F(xi��n)�����߄ݡ���ʹ��ˣ��r��H�Hͨ�^������F(xi��n)��ͬ�ӱ��C�����A(y��)ʾһ�δ���ţ�е������I(l��ng)��ָ�ˣ�leading indicator����

ԓ���^�r��׳��m(x��)��Ч��ֱ��1��29�Օr2003��5�ºϼs��2004��3�ºϼs��r�_����ֵ132�c������5���Ǻϼs�ձP��822���^֮ǰ�ϝq��248�c���ஔ��ÿ�ֺϼsӯ��2777��Ԫ���r��^�㾀132�c��ÿ��ӯ��1478��Ԫ�����]���r��ı��C��Ҫ�͵ö�——�˕r���ǃr��ױ��C��ֻ�ІιP�^���1/3���������P�r�����ӯ��50%����Ȼ��������һ��߀�y��֪���@���ǃr��ķ�ֵ�����^�����r���_ʼ�sխ���҂���ԓ�߶Ⱦ����ˡ��ҵĽ�(j��ng)��ǣ��ܶ���r�r���߄��I(l��ng)���ںϼs�r���߄�——�r���߄ݿ����ǂ���������ָ�ˡ�Ոע�⣬�ڃr����1��29����픺����Ј��Գ��m(x��)�ϝq���ϼs���c��2��20�յ�884�����գ��M��5�ºϼs�߳��¸ߣ����r���ѽ�(j��ng)�_ʼ�sխ���_��115���ȷ�ֵ��17�c��3��10�գ��r������ͻ��EMA��50����5���ǃr���801��

��Ȼ��Ҳ�����������@ʾţ���ѵ��M�^�����磬��ţ���߄��У�δƽ�}���������ã���2��13���_����ֵ������һ��֮��r���_��픲����r���ϝq��δƽ�}���½������^�r���½������ǿ����Á��A(y��)�y�@��ţ�Ќ��ߵ��M�^�ď���������̖��������ǣ�2��19�ս������������������ǃr���_��픲���ǰһ�졣���գ��������_��74000�֣��Ǯ���Ψһһ�γ��^70000�֡��߽�������������څ���D(zhu��n)���c���F(xi��n)�����Қvʷ�ϣ�����ţ���_ʼ�r���_ʼǰ���ǵĽ��������������ӡ��@��Ľ������ɞ��мo��ԁ��ĵ����ߡ�֮ǰ�ĸ��c�քe��1999��1��5�պ�1998��2��24�գ��ڴ���픲������^��80000�֣��Ј��r���_��9����/�����ϣ�Ҋ�D8-30����

혱��fһ�£�����Ͷ�C�Խ�������������������������o䛳��m(x��)�����ƣ����£�10000���ֵ��ǽ������ஔ�ձ飬200000���ֲ��ܷQ���ϼ�������

ԓ���^�r��׳��m(x��)��Ч��ֱ��1��29�Օr2003��5�ºϼs��2004��3�ºϼs��r�_����ֵ132�c������5���Ǻϼs�ձP��822���^֮ǰ�ϝq��248�c���ஔ��ÿ�ֺϼsӯ��2777��Ԫ���r��^�㾀132�c��ÿ��ӯ��1478��Ԫ�����]���r��ı��C��Ҫ�͵ö�——�˕r���ǃr��ױ��C��ֻ�ІιP�^���1/3���������P�r�����ӯ��50%����Ȼ��������һ��߀�y��֪���@���ǃr��ķ�ֵ�����^�����r���_ʼ�sխ���҂���ԓ�߶Ⱦ����ˡ��ҵĽ�(j��ng)��ǣ��ܶ���r�r���߄��I(l��ng)���ںϼs�r���߄�——�r���߄ݿ����ǂ���������ָ�ˡ�Ոע�⣬�ڃr����1��29����픺����Ј��Գ��m(x��)�ϝq���ϼs���c��2��20�յ�884�����գ��M��5�ºϼs�߳��¸ߣ����r���ѽ�(j��ng)�_ʼ�sխ���_��115���ȷ�ֵ��17�c��3��10�գ��r������ͻ��EMA��50����5���ǃr���801��

��Ȼ��Ҳ�����������@ʾţ���ѵ��M�^�����磬��ţ���߄��У�δƽ�}���������ã���2��13���_����ֵ������һ��֮��r���_��픲����r���ϝq��δƽ�}���½������^�r���½������ǿ����Á��A(y��)�y�@��ţ�Ќ��ߵ��M�^�ď���������̖��������ǣ�2��19�ս������������������ǃr���_��픲���ǰһ�졣���գ��������_��74000�֣��Ǯ���Ψһһ�γ��^70000�֡��߽�������������څ���D(zhu��n)���c���F(xi��n)�����Қvʷ�ϣ�����ţ���_ʼ�r���_ʼǰ���ǵĽ��������������ӡ��@��Ľ������ɞ��мo��ԁ��ĵ����ߡ�֮ǰ�ĸ��c�քe��1999��1��5�պ�1998��2��24�գ��ڴ���픲������^��80000�֣��Ј��r���_��9����/�����ϣ�Ҋ�D8-30����

혱��fһ�£�����Ͷ�C�Խ�������������������������o䛳��m(x��)�����ƣ����£�10000���ֵ��ǽ������ஔ�ձ飬200000���ֲ��ܷQ���ϼ�������

�D8-30���Ǻϼs