���ý���ϵ�y��������

admin

���N���ý���ϵ�y�ڇ��ȸ���؛�ͼs�еĜy�u�Y���h�h���ڇ���ĽYՓ�����м��ط��������е�ԭ��Ӌ����������חl��

1���@�ε�ȫ����Ʒ��ţ���_ʼ��2001�꣬���������μ�����ԭ����2008��10�����߳���픲���V�ͷ��D���@�ӏ�2005��1��1�յ�2008��9��30���@�Εr�g���������Ʒ�ϼs��څ�ݶ����^���@�����ԣ��õ��Ĝyԇ�Y���������^�ã����ǣ��@�����ܴ������еĕr�g�ζ����@�Ӻá�

2�������ֹ��yӋ��ԭ�]�нyӋ�ɽ�����͂��

3�����ښvʷ��ԭ���҇�����Ʒ��؛�ͼs���]�ж��r�࣬�߄��ϻ�������P��Ӱ�ӡ�

4���yӋ�ĕr�g��ȱ��^�̣������Ĕ�����һ���܉�M��yӋ�W��Ҫ��

5���҇��F�ڽ���Ʒ�Nֻ����Ʒ��؛�ͼs�������֮�g����һ�������P�ԣ����eƷ�N֮�g��������100���������P���@��Ҳ�����½yӋ�Y������һ����ƫ�

��������ĽyӋ����

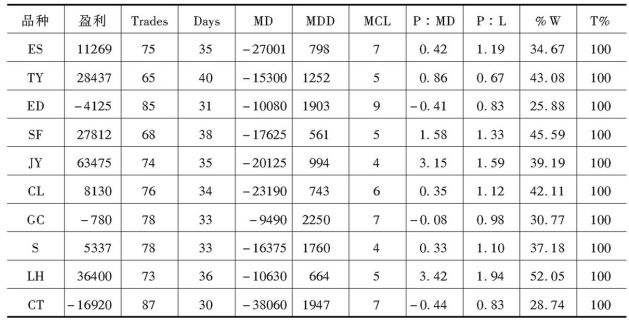

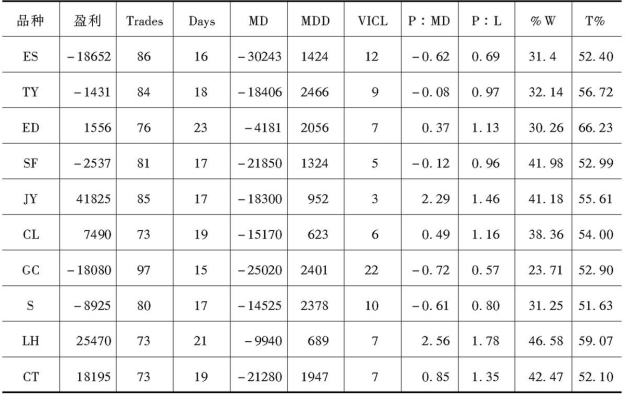

1���p�Ƅ�ƽ��������ϵ�y���p�Ƅ�ƽ��������ϵ�y�y�u�Y��Ҋ��6-3-1��

��6-3-1�����p�Ƅ�ƽ��������ϵ�y�y�u

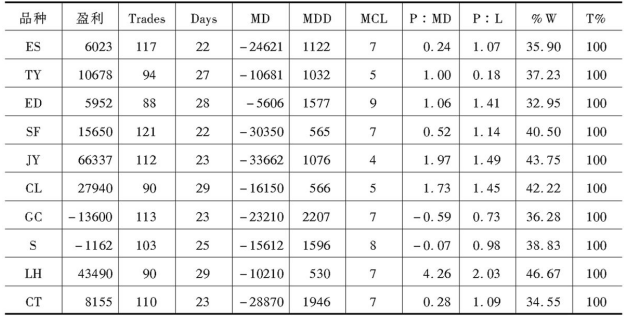

��6-3-2�������Ƅ�ƽ������ϵ�y�y�u

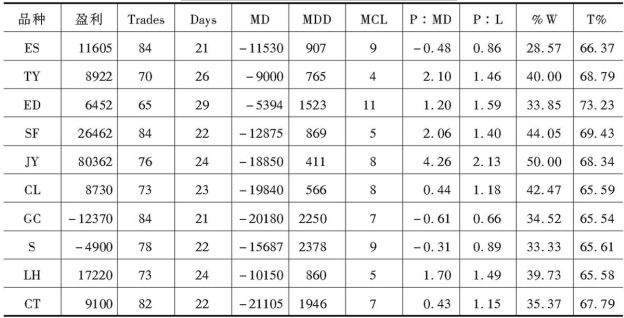

3��MACDϵ�y��MACDϵ�y�y�u�Y��Ҋ��6-3-3��

��6-3-3����MACDϵ�y�y�u

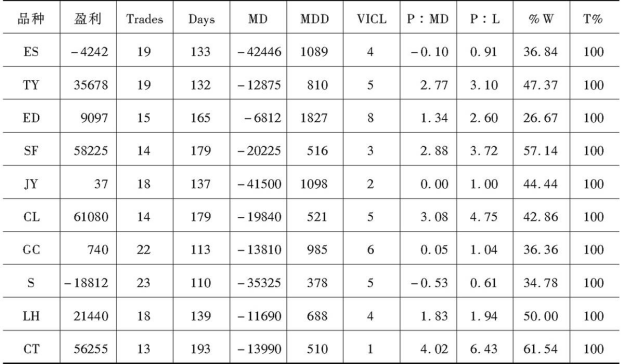

��6-3-4��������ADX��DMIϵ�y�y�u

��6-3-5��������ͨ��ͻ�ƣ����ܷ��t���y�u