�P����؛�����_�����M���о���ӑՓ

ꐎ���

�@�Ǵ��B��؛�������c������؛�������サ�������ϼs

�����о����Ǿ��ЎM�������c�������ϼs/���_�����M�ϡ�

��һ�M�������c���������ϼs�����ݼy�/�F�Vʯ�����ϼs

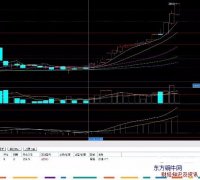

�҂���֪����ÿ1.2������������1�����ۡ������������c���۵����P���Ǵ���������M������ߵġ�

�P�����^һ�����_�������ה��Wģ�ͣ�ģ���@ʾ�������ăr��ӷ����ஔ�ڵ��۵�50��100�c���e�����ӣ�����1�ֵ��ی���һ�������M���������r��ƫ����500��1000Ԫ֮�g��s���Q��Ԓ�f������һ�������������ϼsӯ��������500��1000Ԫ֮�g��

���H��r����أ��P���M�����L�ڵ�ģ�M�c���P���ף�ģ�M��һ��r�g�����P�ǎׂ��¡�

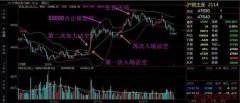

���H�������L�U��Ҫ�ǣ��e�����ӣ�һ�ֵ���2400Ԫ��һ������2000Ԫ��1.2������������1�����ۛ]�e�����Dz��������2000Ԫ��1.2���Q���2400Ԫ���Q��Ԓ�f������1.2�����ӹ���1���������g�a���ļӹ��M���\ݔ�M��ӯ���M�����b�M������M���˹��M�ȵȣ��@���g���M���Dz���Ӌ������ġ�ֱ���c�f������һ��������1900Ԫ��һ�����ۿ��ܾ���2700Ԫ�����@�a���ăr����ஔ���I��һ�������M�ϣ��r���_����(2700-1900*1.2)*10=4200Ԫ������ڃr��500Ԫ�r�I�룬�ஔ��һ�������ϼs̝��3700Ԫ���Q��Ԓ�f���������r�}�M�}�dz��B����r�£��~���ѽ����}�ˡ��@���Ȇ����L�������L�UС��

���ݼy��c�F�Vʯ�أ���������������M��׃�����P�ȵͣ��L�U߀Ҫ��һ�c��

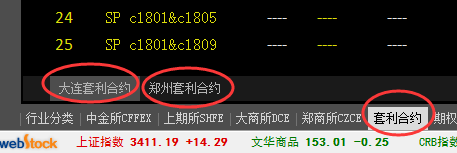

�ڶ��M�������c���ɡ������cPTA

֮ǰ�����^�@�N���_�M�ϵĽ��לyԇ��ͬ�� �f�^���ö����c���������M�ϡ�߀�����cPTA�����M�ϱ��}�ġ�

��ʲô���������L�UС߀���F�@�N��r�����ɺͲ��ɶ�����ϣ���������һ���Ļ��a�ԡ������أ��������P��̫�ͣ�̫����ζ���L�U���ߡ������cPTA�����M��һ�ӣ�������cPTA���������b�������л��a�Ժ̓r����P�ԡ���������֮�g���_������̫������Ͷ�Yʧ����

���ĽM�������S���c���H�S�𡣺͜��~�c���~

�@һ�M��Ŀǰ�ܶ����H�����̲��õĽ��M�ϣ����g��Ӱ�����Ҫ���\ݔ�c���H�R�ʡ�

���Y������������������С���J�鑪ԓ���������ڱ�ֵ�c����Ļ��A֮�ϣ������a�䡣�r���r�ͽ������Ҏ���L�U��