�ιP�������̝�p����

admin

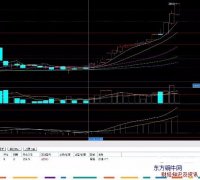

�������t�����挍�����ƄӾ�ֵATR���Ƃ}λ��Ҳ����ATR���Ƃ}λ��̝�p����Ҏ(gu��)��ÿ�P����̝�p���ó��^�Y����ֵ��2������1��ATR�ăr�Ӵ����~���Y����ֵ��1����������L�U2���������£��r��׃�����ޞ�2��ATR��

���^ֹ�p�l���飺�Ј��r�����Ѓr��-2ATR

���^ֹ�p�l���飺�Ј��r�����Ѓr��2ATR

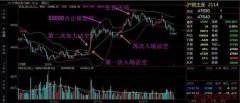

���ˌ����w�}λ�L�U���������ˮƽ��������÷������}���纣�����t����1/2ATR�g�����ӂ}λ���t��һ���}�Ķ��^ֹ�p�r����һ���}�r��-2ATR���t���m(x��)���}���ֹ�p�r��ȫ���{(di��o)������}�r��-2ATR�����^�}λֹ�p�r��t����}�r��2ATR��

�����Ճ�(n��i)���l���ׁ��v������1�ν���̝�p���̫���m(x��)�͟o�����н��}�����܆�ʧ�^�õ�ӯ���C������ˣ��δν���̝�p�����~����Ҫ�m���{(di��o)�͡����ÿ�ս���̝�p���~��2����Ԓ���Ճ�(n��i)���������S�M��n�ν��ף��t�δν������̝�p���~�͑��p�ٞ�2/nATR��ֹ�p���~�sС�mȻ�܉���Ɔδν��ēpʧ��������^С���Ј����p���Ӿ͕���������Ј����ٴ����У��ٴα�������Y(ji��)���^С��ÿ��̝�p�۷e�ɞ���̝�p���s�����o���@��ӯ���C���������׳ɱ��s�������������w̝�p�������ӡ���ˣ��x�����̝�p���~�Ǹ�������ģ��҂�����ͨ�^����(sh��)n�ښvʷ�y���M�Ѓ�(y��u)��ģ�M��