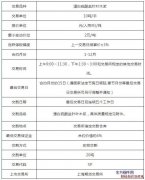

����������؛�r�����g���� �����^ʣ����Ҫ����ԭ���������ԁ���������؛�r����ʎ�ַ�������1809�ϼs�ܶ��՝q0.44%��һ�Ĵ�ǰ“�����B�”�B�ݡ�������ʿ��ʾ��������a�����A�ڡ�����L�U��ˮ�����g��l���e�O��̖�ȣ���֧�ν����ڃr���������^�����L�ځ��������a��������������P�I���أ�δ�������ڃr�����Sԭ�Dz��Ӟ�����Ͷ�Y�߿��M�ж̶��L�ղ�����

�������Ѓȏ�����

����“��������؛1901�ϼs���౻������a�����A�ڣ��Լ�����L�U��ˮ�߸ߺ�1809�ϼs�r��Ҳ����ܵ�������”�A����؛��������ʾ��

������Դ��؛�������J�飬�����ͺ�����������؛1809�ϼs��5400Ԫ/���õ���Ч֧�Σ����g��l���e�O��̖���̾��ڃr����ӭ�����g�Է�����

���������ȱP���~�sԭ���ڃr�������f���A����؛��������ʾ��ȫ���^ʣ�����£��ǃr��̎�����ݡ���ǰ���̓r�ϝq�����£������M�ڳɱ��S���H�r��o���{�����q�����ijɣ��R���Hֵ15%�����ͺ�ȼ���Ҵ��ıȃr�����U���Pע�����_ե������a���gָ����r������ԭ�������Rӡ�ȡ��ͻ�˹̹�ȳ����a�N����Q�����^ʣ��r��

�����~����؛�о��������ֱ�ʾ������4���°��®a����152.7�f�����^�ϰ��µ�71.4�f�����@���ӣ���ե�M���_ʼ�ӿ졣ӡ�ȼ�̩���a���ļ���Ҳ���ȫ���^ʣ���Ա����ڼo����µ����ˮƽ���Ƽs��ԭ�ǃr�����AӋ����ԭ���Ԍ���ꎵ����������

�������ν��������ڃr����ԭ���ڃr���F��

����“һ���棬ԭ�ǃr��ײ����ɜy��ݔ�����L�Uһֱ���{�����ȵ�ʳ�ǃr���wϵ��������P��ϵ�������^70%����һ���棬�������в��Ǽ��Ј���Ʒ�N��������ѭ���������c�����μ��߄ݡ����ڲ��������ܵ���Ϣ�����Լ��}�Ύ��׃���Ȏ����IJ��ӡ�”��Դ��؛�����������J�顣

�����̾������S�ַ���

�����ć����Ј������������2017/2018��������ȫ���������a���M��β�������ϡ��Ĵ�߀���ٔ��ǏS���a�⣬����ʡ���^���ǏS����ͣե������2018��4�µף���������ȫ������Ӌ�a��1021.14�f�������У��a������906.17�f�����a�����114.97�f��������2018��4�µף���������ȫ����Ӌ�N��ʳ��473.58�f�������У��N�۸�����392.29�f�����N����43.29%���N�������81.29�f�����N����70.71%��

����“�ļ����ԁ��������ȬF؛�Ј�̎�����M���������β�ُ��r���ѣ������؛�P�����S��P�q�����A���Ї���һե��ʳ�îa����1068�f����ͬ������4%��������a����Ԍ���Ӱ푃r�����Ҫ���ء�”�����ֱ�ʾ��

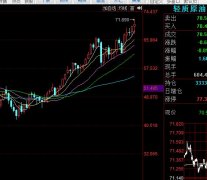

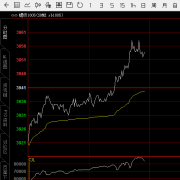

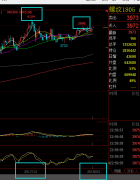

�������ں��У��A̩��؛�������J�飬���������ڃr�����S�ַ����B�ݡ�2017/2018ե�����ڳɱ�֧�Ρ�����S����ֵ���}���½���1809��1901�ϼs�r��Ŀǰ����������Ͷ�Y�rֵ�������������^С�����hͶ�Y�߿��Է�����I��1809��1901�ϼs���S�ֲ��β������L��Ͷ�Y�߄t���Ե������a��Y�����M�В��ղ������L���ǃr�ײ�Ŀ���O��5200-5500Ԫ/�����ҡ�

�����ڙ����棬�F؛�̶��ڿ��ڳ��ЬF؛�Ļ��A�ϣ��M�НL���u����ֵ̓���q�ڙ�Ă䃶�ڙ�M�ϲ�����δ��1�����ң��䃶�ڙ�M�ϲ�����������F؛��������������m�M�С������rֵͶ�Y�߶��ԣ�������I��ᘌ�1809�ϼs�u��5600�Й��r���ҵĿ����ڙ࣬��ٍȡ��r�g�rֵ���²�棬Ͷ�Y�߿��Է�ߘ���1809-1901�ķ��M�ϣ��L��Ŀ�˞��h����ˮ200Ԫ/����

�����ɖ|���~ţ�W�۽���С�����������D�dՈע�����µ�ַ朽ӡ�