���Ͷ��Ƀ���֮�g�Ј�(ch��ng)��(qi��ng)���P(gu��n)ϵ

admin

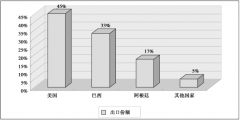

�D5-1�����B����ָ��(sh��)�c����ָ��(sh��)�r(ji��)���ֵ�D

�����c���ɾ��й̶������������͵�����ͨ�����f��ÿ��4��5�·�ֱ��10�·��Ƕ���������������ÿ���10�·��������1��2�·݄t�鶹�͵�����������ͬ�r(sh��)��������Ҫ��(y��ng)��������B(y��ng)ֳ����ˣ���������S�B(y��ng)ֳ�I(y��)�dz����@�������ڹ�(ji��)��֮ǰ���i��ˮ�a(ch��n)�B(y��ng)ֳ�a(b��)�ڵȴ������֮�r(sh��)���������������������Ј�(ch��ng)�tֻ���ڹ�(ji��)���R���ŕ�(hu��)�д������M(f��i)������(ji��)�����،�(d��o)��ÿ��4��10�·��ɏ�(qi��ng)�����Ŀ������^��10�·�������2�·��͏�(qi��ng)�����Ŀ������^��

��һ���棬�͏S�Ķ��r(ji��)���Ԃ�(c��)��Ҳ��(hu��)Ӱ����ɵď�(qi��ng)���P(gu��n)ϵ���ڶ��ɳɽ���(y��u)�ڶ��͕r(sh��)����I(y��)׃�F(xi��n)����(r��n)�A���ڶ��ɣ��@Ҳʹ��I(y��)ͦ�r(ji��)�A���ڶ��ɶ��Ƕ��ͣ���֮��Ȼ��ͬ�r(sh��)��̎�����M(f��i)�����Įa(ch��n)Ʒ��������������Զ����l(f��)���⸂(j��ng)��(zh��ng)��ʹ�Ãr(ji��)���M(j��n)һ����̽���������(gu��)�a(ch��n)���|(zh��)��������ƣ�������ʻ�����(w��n)����16.5������������Ҳ̎��80����80.5��֮�g���M(j��n)�ڴ���һֱƫ�ߣ��s��18.5�����ң�������Ҳ��78�����¡��ɴˣ��������㣬һ����(sh��)���Ĵ��ډ�ե֮���ɮa(ch��n)���s�Ƕ��ͮa(ch��n)����4.7�����������]�������P(gu��n)�Ј�(ch��ng)��r����Փ�ϣ���I(y��)����(c��)���������Ɂ��@������(r��n)����ˣ���һ����r�£��͏S�����(y��u)�ȿ��]֧�ζ����Ј�(ch��ng)�����Ͷ��̓r(ji��)�pʧ������������(r��n)��ٍȡ����Ķ�������(r��n)��

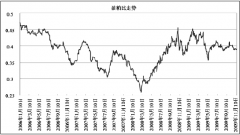

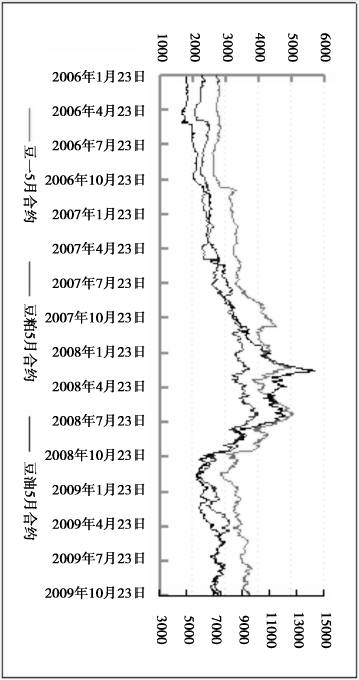

�������c�������N��Ʒ���н��מ�a(ch��n)�I(y��)���I(y��)���a(ch��n)��(j��ng)�I(y��ng)�ṩ��Ҏ(gu��)�܃r(ji��)���L(f��ng)�U(xi��n)�Ĺ��ߣ������ڴa(ch��n)�I(y��)�Ľ����l(f��)չ�����ڴ������c���Ɍ��ڮa(ch��n)�I(y��)������εIJ�ͬ��Ʒ�����ߵĬF(xi��n)؛֮�g�ăr(ji��)������Փ�ϴ���һ��(g��)������P(gu��n)ϵ��ͬ�r(sh��)���Ј�(ch��ng)�ρ�������˷��Ľ����ߎ����˴����Ĺ�����Ϣ����(bi��o)��(zh��n)���ϼs���D(zhu��n)���������Ј�(ch��ng)����(d��ng)�ԣ���؛�Ј�(ch��ng)���γɵăr(ji��)�����挍(sh��)�ط�ӳ�Ј�(ch��ng)�����r����؛֮�g�ăr(ji��)��Ҳ����һ�N������P(gu��n)ϵ���D5-2�xȡ2006��1��9����2009��10��23�մ������c������؛5�ºϼs�����ձP�r(ji��)����ӱ������ȷքe��(du��)����(g��)��؛Ʒ�N�Ěvʷ�r(ji��)�ȃr(ji��)�P(gu��n)ϵ����؛��ե����(r��n)���M(j��n)�нy(t��ng)Ӌ(j��)������

�D5-2�����B�����ɺͶ���5�ºϼs�r(ji��)��(du��)�ȈD

�ژӱ����g�������؛��(j��ng)�v��һ��ţ�ܽ��棬����(g��)Ʒ�N���߄�(sh��)����һ�£������̓r(ji��)�����^������Ҫ��(du��)���ߵ����P(gu��n)���M(j��n)�з������Եó������c������؛�r(ji��)������P(gu��n)ϵ��(sh��)��0.93�����c������؛�r(ji��)������P(gu��n)ϵ��(sh��)��0.95�������c������؛�r(ji��)������P(gu��n)ϵ��(sh��)��0.91����(du��)�������c���ɚvʷ�r(ji��)���M(j��n)�������y(t��ng)Ӌ(j��)�����ó��ӱ����g���ߵ���̓r(ji��)��քe��2616Ԫ������4560Ԫ������2055Ԫ��������߃r(ji��)��քe��5097Ԫ������14362Ԫ������4016Ԫ������ƽ��ֵ�քe��3508Ԫ������7544Ԫ������2810Ԫ��������2009��10��23���ձP���������c������؛5�ºϼs�ăr(ji��)��քe��3757Ԫ������7388Ԫ������2876Ԫ�������c�vʷƽ��ˮƽ��ȣ����c���Ƀr(ji��)��ƫ�ߣ������̓r(ji��)��ƫ�͡�