�ڙ��x��ע�����

admin

�ڙ��x��ע�����

�ڙཻ����Ͷ�Y�߶��Ը���Ĵ���һ�N�����x��࣬�������x���ڙ�ĕr��Ҳ�����S���x���ڙ�Ľ��ײ����S�⿴�����������һ���ڙ��x���ע����헡�ʲô�ӵ��ڙ�ϼs���DŽ����

�ڙ��Ƿ�����ܵ��ڙ��r���Ӱ푣����ڙ��r���Ƀ��ڃrֵ�͕r�g�rֵ2���ֽM�ɡ��r�g�rֵ��ͨ�^���x���ڕr�g���L�́����������x���ڕr�gԽ�L���r�g�rֵԽ�ߣ�����@�ӵĺϼs׃��Խ��Ͷ�Y�߫@���Ŀ���Խ��֮�tԽС��

���������ڃrֵ���t�Ɍ��ڙ����֞錍ֵ�ڙࡢֵ̓�ڙ�̓�ƽ�ڙ࣬��������w�˽��@Щ���

��ֵ�ڙ���ָ�ڙ�Ĉ��Ѓr���I���������翴�q�ڙ�Ĉ��Ѓr����ڵ��ں�Č��H�r����ڙ�Ĉ��Ѓr����ڵ��ں���Ј��r��

��ֵ̓�ڙ���ָ�ڙ����Ѓr���ڙ���I���]�Ы@���C�������翴�q�ڙ�Ĉ��Ѓr����ڵ��ں���Ј��r�����@�ӵ���r�£��ڙ���I�����ŗ�������ԓ�ڙ��ஔ�ڛ]�Ѓrֵ��

���ƽ�ڙ���ָ���Ѓr���c���ں���Ј��r����ȣ��@�ӵ��ڙ������I�������Ƿ���Й������]�Ы@���C�������ڃrֵ��0��

�����ڙ���I�����ԣ���������˸�������ә࣬���ֻ�Ќ�ֵ�ڙ���DŽ���ģ�ֵ̓�ڙ�̓�ƽ�ڙ��rֵ����0���@�ɷN�ڙ���]���I���@���ęC������ˣ����@�ӵĠ�B�£��I��һ�㲻�����Й�����Ҳ�͓pʧ���ڙ��M��

�ڙ��c�˵���ľo���P

�ڙ�ϼs�ăr����ܵ��˵�����Ѓr�������ʺ͵��ڕr�g�����ص�Ӱ푣�һ����r�£��ϼs�ܘ˵���r��׃����Ӱ������������Ӱ��^С�������ڙ���I�����ԣ���Ȼϣ���ڙ��r��Խ��Խ�ã�����@�ӵ��ڙ��[���IJ�����Ҳ�^С������ǃr���^�ߵ��ڙನ����Ҳ�������ڙ���u�����Ԅtϣ���r��IJ�����Խ��Խ�ã���ô�ڙ�IJ����r�C���ב�ԓ��ΰ����أ�

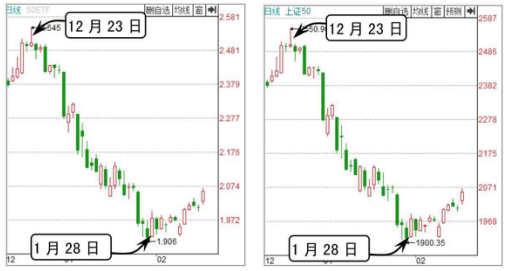

�����C50ETF��������D10-11��ʾ�����C50ETF�����C50ָ����2015��12�¡�2016��1�µăr���߄ݣ���Ҋ;�������D���c����2015��12��23�յ��A�θ��c��2016��1��28�յ��A�ε��c������ָ���ڙ���D���cһģһ�ӣ��@��ʾ���ߵ��߄ݾ��кܸߵ�ͬ���ԡ�

�D10-11�����C50ETF�����C50ָ�����߄�

���C50ETF�Ę˵���������C50ָ�����ɴ˿�Ҋ�˵���ăr���߄����ڙ�ϼs�r���߄ݵ��ش�Ӱ푡���ˣ�Ͷ�Y�����M���ڙ�Ͷ�Y�ĕr��Ҫע��˵���r����߄ݡ�

�����v��

��2��1�գ���3��Ͷ�Y�ߌ����C50ETF���߄������¿��������J��δ��50ETF���ϝq�����J��δ����10���50ETF���ϝq�����J��δ��10���50ETF���ϝq���ҝq����3����6��֮�g����������3����ͬһ�춼�I�����C50ETF��

����2��11�գ��@3λͶ�Y�ߵ��~������涼��ȡ���Ȼ������ǰ��ķ����������@�ӵĽY�������Һͱ��Dz���ƽ�ģ�����������Д���Ӝʴ_����ô���U���Լ��������أ�

�Һͱ��������ڙ��Ј��ȿ��q�ڙ��r��ͬ�r�ڹ��ЃȌ������C50ָ���߄�ͬ������ߵ���Ʊ�M��Ͷ�Y����11�յĕr�����^�߃rλ�u����Ʊ���������ڙ��Ј���ƽ�}���@�Ӂ�U���Լ������档

�ڙཻ��С����

�ڙ�����һ�N�����������ߣ����Ԙ˵���ăr���߄����齻�ט˵ģ���������������B���ڙ��r���c�˵���r���кܴ��ͬ���ԣ�Ͷ�Y�߿���ͨ�^�@һ���c�M�Ѓɂ��Ј��Ľ��ף�ʹ�Լ���ӯ���U�������v��

��2��1�գ���3��Ͷ�Y�ߌ����C50ETF���߄������¿��������J��δ��50ETF���ϝq�����J��δ����10���50ETF���ϝq�����J��δ��10���50ETF���ϝq���ҝq����3����6��֮�g����������3����ͬһ�춼�I�����C50ETF��

����2��11�գ��@3λͶ�Y�ߵ��~������涼��ȡ���Ȼ������ǰ��ķ����������@�ӵĽY�������Һͱ��Dz���ƽ�ģ�����������Д���Ӝʴ_����ô���U���Լ��������أ�

�Һͱ��������ڙ��Ј��ȿ��q�ڙ��r��ͬ�r�ڹ��ЃȌ������C50ָ���߄�ͬ������ߵ���Ʊ�M��Ͷ�Y����11�յĕr�����^�߃rλ�u����Ʊ���������ڙ��Ј���ƽ�}���@�Ӂ�U���Լ������档