�˵���Ʒ�r��׃�����Ӱ��ڙ�(qu��n)��(qu��n)����

admin

·ƽֵ�ڙ�(qu��n)�����ǘ˵���Ʒ�r�ӵ�50%�����磬�˜��ՠ�����200�c����ôƽֵ�ڙ�(qu��n)�͕��ϝq�����µ�100�c��

·����(j��)��ֵ�̶ȴ�С�IJ�ͬ����ֵ�ڙ�(qu��n)�����ǘ˵���Ʒ�r�ӵ�50%~100%��

·����(j��)ֵ̓�̶ȴ�С�IJ�ͬ��ֵ̓�ڙ�(qu��n)�����ǘ˵���Ʒ�r�ӵ�0~50%��

�ُ��{(di��o)һ�Σ��@Щֻ�ǽ�(j��ng)�Ҏ(gu��)�t���������^һЩ���ӣ��Ј�ƽ�o�����q�Ϳ����ڙ�(qu��n)�����pʧ��(qu��n)���𣬟oՓ�Ј����ϝq߀���µ���ͬ�r���ھ����ӻ��߳��^�����A(y��)�ڵ��Ј��У������Ϳ��q�ڙ�(qu��n)�����@�Ù�(qu��n)����Ȼ�������������Лr�У��@ЩҎ(gu��)�t�����F(xi��n)���á�ƽֵ�ڙ�(qu��n)�IJ����ٶ�����؛��һ�롣���ڿ��q�ڙ�(qu��n)�����Ү����Ј��ϝq������һ�������Й�(qu��n)�r���ڙ�(qu��n)���ٶ�����؛�ٶȵ�55%����һ�������Й�(qu��n)�r���ڙ�(qu��n)���ٶȣ������f�����ܾ�����؛�ٶȵ�45%�����ڿ����ڙ�(qu��n)��ƽֵ�ڙ�(qu��n)�IJ����ٶ�Ҳ����؛��һ�루���Ү����Ј��µ�������һ�������Й�(qu��n)�r���ڙ�(qu��n)���ٶ�����؛�ٶȵ�45%����һ�������Й�(qu��n)�r���ڙ�(qu��n)���ٶȿ��ܾ�����؛�ٶȵ�55%��

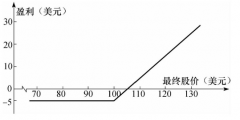

����㽻���ڙ�(qu��n)����ô���� �f�^delta���������������f�ă�(n��i)�ݡ�Deltaֵ������0��0��ᘌ��O�����ֵ̓���ڙ�(qu��n)���f�ģ���1�������f100%��ᘌ��O����ȵČ�ֵ�ڙ�(qu��n)���f�����������߄��c�˵���؛���ƣ���ƽֵ�ڙ�(qu��n)��deltaֵ��50%����0.5�������q�ڙ�(qu��n)��delta����ֵ�����磬����~400���q�ڙ�(qu��n)������1250�c������121/2���֣���deltaֵ��0.6����ô�~�rÿ1���֣������f100�c���ăr�Ӿ͕����q�ڙ�(qu��n)�rֵ60���c�IJ��ӣ��_��1310��

�����Ҳ �f�^delta���ڱ�ֵ�����T������ڙ�(qu��n)�ă�(n��i)����ʿ�������^���M������delta�ױ����@��һ�����������ܫ@�Õr�g�p�ĵ�������档

Gamma����Փ��һ����Ȥ�ĸ���——ָ���ǘ˵ăr����߲�����׃���r��delta������׃���̶ȣ����^�Ұl(f��)�F(xi��n)gamma�]ʲô��̎��һ��Ľ����߲���Ҫ�P(gu��n)ע����������Щϣ���_��delta���Ե��ˁ��f��gamma߀ֵ�ÿ�һ�ۣ����Ǹ�Ԕ�����U���ͳ��^������̽ӑ�����ˡ�