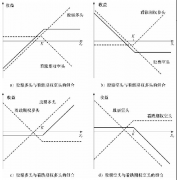

��ʽ�M�Ϻ͌���ʽ�M��

admin

�I���ʽ�M��

����F(xi��n)����9�µף�12���L�ڇ������׃r���10503�����I��12��105���q�ڙ�(qu��n)��105�����ڙ�(qu��n)�����q�ڙ�(qu��n)�ăr����2�����c����1/32�c�������ڙ�(qu��n)�ăr����1�����c����31/32�c����ijɱ����Ǚ�(qu��n)����֮��——Ҳ����4�����c����4000��Ԫ���ټ������m(x��)�M����Ҫ���ڙ�(qu��n)���ڕr�@������ȯ�r�����\��4���c���ϣ��_(d��)��109���ϻ���101���¡��@һ���Ե�������������_�е�֪���@�P��������L(f��ng)�U��ʲô������֮̎�������֧���ɷݙ�(qu��n)��������ӯ������ô��ʲô�@ô���أ��@һ���Ե���̎���ڑ�(y��ng)�������@�NΨһ��r�������A(y��)���Ј����߳�������飬���Ј��ķ����в��_�����҂����O(sh��)��������Ҫ��ʧ�I(y��)��棬�Ķ��Q������(li��n)�������ߡ���֪�����@һ��挢�Ƅ��Ј����ӣ����㲻֪����Y(ji��)����λ����Ј����ܵ��ηNӰ푡���湫��֮��������Д���Ƿؔ�̝�X�ڙ�(qu��n)�ēpʧ������ӯ���ڙ�(qu��n)�������Д��ӯ���ڙ�(qu��n)�ķ����Ƿ������Գ�փɷݙ�(qu��n)����ɱ������H�ϣ��Ұl(f��)�F(xi��n)�@�N����ֻ����Ը��������ĕr����ܰl(f��)�]Ч�á����˿˷��ɷN�ڙ�(qu��n)�ĕr�g�p�Ć��}�����ڕr�g�c�İ�����Ҫ�dz���(zh��n)�_���С��Еr���Ј���(j��ng)�v��һ���^����ȵ����飬���ǵ����������ǣ���ӯ���ڙ�(qu��n)�Y(ji��)����ϣ��̝�p���ڙ�(qu��n)�������������ߌ�̝�p���ڙ�(qu��n)ƽ�}��ʹ���F(xi��n)�õ��ڙ�(qu��n)���F(xi��n)����ӯ�����@�ﲢ�oӲ��Ҏ(gu��)�����@һ������Ҫ�õ����õĹ����������y���^�ص������У���湫����ʧ�I(y��)����������������@��ʾ����(j��ng)��ƣܛ����(li��n)�����ܽ������ʣ���ζ����ȯ�r���ϝq��

��������Ҫ�^���Ј����������ʲô����(y��ng)��Ոӛס����Ҫ�IJ�������Ϣ�������Ј�����Ϣ�ķ���(y��ng)�����@�������У���ȯ�r���ϝq�����^��21/2�c���_(d��)��10718�����q�ڙ�(qu��n)��������11/4�c�������ڙ�(qu��n)̝�p1���c������ڙ�(qu��n)��delta���r��ʽ�������@�N���Զ��ԣ�����ĵ�һ���߄����ܮa(ch��n)����ӯ����С���S������ڙ�(qu��n)��ֵ�̶�Խ��Խ�ߣ��䌢Խ��Խ��һ����؛�ϼs�������@һ���Ե�ӯ����Խ��Խ��ֵ̓�r�a(ch��n)����̝�p�����^С����������ܮa(ch��n)����̝�p���ޡ���(d��ng)Ȼ���κΕr���㶼�Й�(qu��n)�x���u����ʽ�M���е�һ����ɂ��ڙ�(qu��n)��

�����ij���r�g�c�ϣ����ָ��(bi��o)���V������Y(ji��)���ˣ������Ը�⌢���q�ڙ�(qu��n)�Y(ji��)�������^�m(x��)���п����ڙ�(qu��n)��ϣ�����鷴�D(zhu��n)���µ�څ�ݡ�������A(y��)�ڴ���ţ�Ќ�չ�_����ô����ܵÌ������ڙ�(qu��n)��̝�p�ؔ࣬�D(zhu��n)�����п��q�ڙ�(qu��n)�����@�������У�������F(xi��n)��s1���c��̝�p��Ҳ����1000��Ԫ���ҡ�������ڕr�Ј��ٴε���105���£�����߀���pʧ���q�ڙ�(qu��n)��ȫ����(qu��n)�����@��“�����L(f��ng)�U��”�����pʧ���㳬�^3500��Ԫ/��ʽ�M�ϡ���ˣ����o(h��)���F(xi��n)��ӯ������Ҫ������Ԍ����q�ڙ�(qu��n)��ֹ�p�O(sh��)��ӯ̝ƽ���c���@�ӌ�ȫ���^����L(f��ng)�U�����ڿ����ڙ�(qu��n)��̝�p�ϣ�ͬ�r���ϝq������_�őB(t��i)�ȡ������ڙ�(qu��n)ƽ�}���Ј����ϝq��108���ϣ�����ܫ@�Ã�ӯ�������@��λ��ÿ�ϝq1���c������ζ��1000��Ԫ/��ʽ�M�ϡ�Ոӛס��Ҫ��һ�c�����\���T���IJ��ԕr����Ó������õ��Д���Y����������ڕr����ʽ�M����һ���ڙ�(qu��n)��׃�ú��o�rֵ��������Ҫ�����a����

�u����ʽ�M��

��ǰ��������У�����վ����һ����ɂ��ڙ�(qu��n)�Č����档�����ܵ���r�ǣ���ʽ�M�ϵ��I���ǏIJ�ͬ���u���I��ģ�����Ҳ�����ǿ�ʽ�M�ϵ��u�����@�N���Դ_�������棬��������L(f��ng)�Uˮƽ����֮ǰ�������У�12���L�ڇ���105��ʽ�M�ϵ��u���@�Ãɷݙ�(qu��n)���𣬻����f���4���c�����档����Ј���K�]�в��ӣ����ڕr��Ȼ��105��������ô�u���ͫ@����ȫ���ę�(qu��n)�����@�N��r�ĸ����^С����ֻҪ�Ј��S���څ^(q��)�g��(n��i)���u��߀�������ɈD�ġ����@�������У��u����4���c�ī@�����g������Ј��S����101~109�����������^(q��)�g�У��Ϳ��ܫ@��һЩӯ�����Ј�ֻ���\���څ^(q��)�g֮�⣬��ʽ�ڙ�(qu��n)�ijмs�����ܮa(ch��n)��̝�p���S����r�£��@һ���ԵĆ��}��������ĕr�C������Ј������\�У��oՓ����һ���������Ҳ��������ӣ���ô�u�������韩�ˡ��c�����κ�����ӯ��/�o���L(f��ng)�U�IJ���һ�ӣ����@�������У�ӯ������������4000��Ԫ�����@һ������Ҫ�õ����õĹ��������ʧ�I(y��)�ʈ��a(ch��n)���������@���Ј�����(y��ng)����ô�����ϣ������ȫ���^�硣������F(xi��n)�������飬��ô�ؔ�̝�p�^�磬��ʹ��һЩ�L(f��ng)�U���ƴ�ʩ��ӛ��ֹ�p���i��ӯ���^��IJ���ӯ�����o���Ǻ����ġ�

�I�댒��ʽ�M��

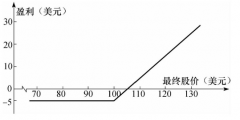

����ʽ�M���c��ʽ�M�������֮̎����ͬ�r������Ҫ�IJ�e������ʽ�M�Ͻ�����ʹ�ò�ͬ���Й�(qu��n)�r��һ��һ�������Ј��r��һ�������Ј��r�������I��������L(f��ng)�U�����ġ���ĸܗU�����ӣ�����������ʹ�L(f��ng)�U�Y����ֵ�@�ø����ӯ�����҂��ص��L�ڇ����������С��ڿ�ʽ�M���У����I����105���q�ڙ�(qu��n)��105�����ڙ�(qu��n)���Ј����\����105����������ʽ�M�ϵ��I��������1���c�ăr���I��108���q�ڙ�(qu��n)���Ե���1���c�ăr���I��102�����ڙ�(qu��n)���@�r����ijɱ�����2000��Ԫ������ǰһ�������е�4000��Ԫ������L(f��ng)�U�p�롣ǰ���ܿ����c��ʽ�M����ƣ�Ҳ�����f�����A(y��)���Ј��ڴ���������߳�һ�����m(x��)���飬���㌦����̫���_���@һ���ԵIJ��������ڣ��Ј���횳��m(x��)�\�У�����ʹ��a(ch��n)��ӯ�����ڿ�ʽ�M���У����ڕrӯ���^(q��)������109���ϻ�101���¡����ڌ���ʽ�M���У�ӯ���^(q��)��λ��110���ϣ�108����2���c�ę�(qu��n)����ɱ�������100���¡�Ȼ����������ڕr��ȯ�j����118���@һ���Ԍ��a(ch��n)��8000��Ԫ��ë�������@�r��102�����ڙ�(qu��n)���ڣ�һ�IJ�ֵ��108���q�ڙ�(qu��n)���܃rֵ10000��Ԫ��

���ɱ���2000��Ԫ�����Ԯa(ch��n)����8000��Ԫ��ë�����dzɱ���400%���ڿ�ʽ�M�ϵ������У���ȯ�r���_(d��)��118�r��ë����9000��Ԫ��105���q�ڙ�(qu��n)�rֵ13000��Ԫ���ɱ���4000��Ԫ���Y(ji��)������9000��Ԫ���档�M��ë�����ߣ����ܗU���͡�4000��Ԫ���L(f��ng)�U���a(ch��n)����225%�����档�ڳГ�(d��n)��ͬ�L(f��ng)�U����r�£������I��ɷ���ʽ�M�ϣ��@��16000��Ԫ��ë������Ҫ���ˣ��@����ֻ�Ǽ��O(sh��)���ܳ��F(xi��n)������顣�@�N�߄ݴ_�����ܕ����F(xi��n)������Ҫ��̫���ָ����

�u������ʽ�M��

�u������ʽ�M�ϣ���ǰһ�������У��c�I���෴���ڴ����(sh��)�r�g�ﶼ��ӯ���ģ��������(sh��)ֵ̓���q�ڙ�(qu��n)���ڕr�����o�rֵ——���ٳ�ֲ���֧���ę�(qu��n)�������@�N��r�£����u���ɷ�ֵ̓�ڙ�(qu��n)�����@������ζ��������p��(y��u)�ݡ�����Ј����F(xi��n)���͵Ŀ��^����^���飬����ʽ�M���u���ǵ�������韩���Ҳ�֪����(y��ng)ԓ��ô���{(di��o)�����@Щ�ڙ�(qu��n)�������Ե���Ҫ�ԣ������Ǯ�(d��ng)���nj���ʽ�M�ϵ��u�����L(f��ng)�U��С������Ȼ���ڣ��������挍���ڵġ�����ʽ�M�ϵ��u������������ӵĝ�������Ҫ�͡���֮������ʽ�M�ϵ��I��֧���ijɱ��ȿ�ʽ�M��Ҫ�ͣ�����������Ҳ�Ⱥ��ߵ͡�����ʽ�M�ϵ��u�����и���ī@������ă�(y��u)�ݣ����L(f��ng)�UҲ���ߡ���ʽ�M�Ϻ͌���ʽ�M�ϵ��u����ƽ�o�ġ��^(q��)�g��ʎ���Ј��ИI(y��)�����á��u���ڴ��Ͷ��^����^�����У������ǵ��͵Ć�߅�������������á�����Ј�ǰ���������߄ݵķ��ȴ�С��Ҫ���Лr��ͬ����(qu��n)����ɱ�Ҳ�в�e�������Ҫ�����@Щ�Ј��F(xi��n)�r��ǰ�������ӻ���IJ��ԡ�Ψһ�m�õ�ԭ�t����������L(f��ng)�U��