��؛�ڙ�(qu��n)��ο����L(f��ng)�U�����õ�һЩ�L(f��ng)�U����

admin

��Ʒ��؛�ڙ�(qu��n)���L(f��ng)�U�����^���У��_���ւ}�ı��C������DZ���l(f��)���L(f��ng)�U�¼���Ҫ�������L(f��ng)�ع���ͨ�^�ւ}���C�����������L(f��ng)�U���F(xi��n)����(y��ng)��(d��ng)���c(di��n)�������µ��L(f��ng)�U�������L(f��ng)�U����(qi��ng)ƽ���L(f��ng)�U���Й�(qu��n)���L(f��ng)�U��

���������L(f��ng)�U

������Ʒ��؛�ڙ�(qu��n)�����L(f��ng)�U��Ҫ�����ֵ̓�ڙ�(qu��n)�ւ}�͑��ڽ���ƽ�}�^���У�������׃����(d��o)�³ւ}�ı��C��IJ��㣬����ጷŵı��C��o�����w�ւ}��̝�p�c�����M(f��i)�ã���ɵ��L(f��ng)�U�^���������F(xi��n)���}�ȬF(xi��n)�����ɷN��r��

������һ��ֵ̓�ڙ�(qu��n)�u���Ŀ͑��������������䲻���ķ��ӣ����ұP�Л]�м��r��Ч�����~�����L(f��ng)�U����(d��o)�³ւ}�~���L(f��ng)�U����ȵ����ߣ�����L(f��ng)�U�^���߳��F(xi��n)���}�ȬF(xi��n)��

����Ͷ�Yȫ�}�u�����ֵ̓��؛�ڙ�(qu��n)�ϼs�������������䲻������İl(f��)չ����(qu��n)����ăr�����ȵ��ϝq���~���Y���(qu��n)��31742.7Ԫ���ֲ�׃���~���L(f��ng)�U����251.81%�����������L(f��ng)�U����193.71%��������ֵ��(qu��n)���ѽ�(j��ng)��-382.3���~��(sh��)�H�ѽ�(j��ng)���}���~������؛�ւ}�~���Пo���@ʾ��ֵ��(qu��n)���������(sh��)�r׃����r���L(f��ng)�ع���Ҫͨ�^�L(f��ng)�ض˕r���P(gu��n)ע�~����ֵ��(qu��n)���׃����r��

�����ڶ���ֵ̓�ڙ�(qu��n)�I�ւ}�~����������؛�ڙ�(qu��n)�r�����_(d��)����С׃�Ӄrλ����˾ƽ�}�����m(x��)�M(f��i)����5Ԫ/�֣��ڙ�(qu��n)��С׃�Ӄrλ×�ڙ�(qu��n)���׆�λ�������~���ڙ�(qu��n)ƽ�}�^���У��~����ĩ��(qu��n)���џo�����w�佻�׳ɱ�����(d��o)���~��ƽ�}�r�Y�a(ch��n)���F(xi��n)֧��r��

�� ��(qi��ng)ƽ���L(f��ng)�U

������Ʒ��؛�ڙ�(qu��n)��(qi��ng)ƽ�L(f��ng)�U��Ҫ�������ڙ�(qu��n)��(qi��ng)ƽ�����^���У������~�������ˆT��(qi��ng)ƽ�ւ}���x��(d��o)���~����δ��Ч�����L(f��ng)�U�����������ڙ�(qu��n)��(qi��ng)ƽ�����S�ϼs��(d��o)���~���L(f��ng)�U�ʳ��m(x��)���ߣ��γ��~�����ڴ��}�L(f��ng)�U��

������؛�ڙ�(qu��n)��(qi��ng)ƽ���ȿ��]�ւ}���|(zh��)����Ͷ�C(j��)���M�ϳւ}���������ڱ�ֵ�ւ}������M(j��n)��ƽ�}����ο��]Ʒ�N�I�u�������x����؛���ڙ�(qu��n)�u���ĺϼs�����x���ڙ�(qu��n)�I���ĺϼs���ٴο��]�ϼs�����ԣ���(y��u)�ȏ�(qi��ng)ƽ�����Գ���ϼs����]�ϼs��̝�p�̶ȣ�һ�㏊(qi��ng)ƽ��̝�p�����^��ϼs������֮��߀�迼�]�ڙ�(qu��n)ϣ�D����ĸ����(y��u)�ȏ�(qi��ng)ƽʹDelta���ԡ���Gamma���Ժϼs����K���Ա��C���ጷų����Ŀ�ģ�һ�㏊(qi��ng)ƽ���~�����C��M�㹫˾ͨ�ñ��C�������Ӌ(j��)��Ҫ��

����Delta������ָ���ֽM�ϵ�Delta�ǽӽ�0��ʹ���Dz��ܘ�(bi��o)����؛���ڙ�(qu��n)�r��С��׃��Ӱ푡��M��Deltaֵ���ڽM���и��^���Deltaֵ��֮�͡����q�ڙ�(qu��n)Delta�����������ڙ�(qu��n)Delta��ؓ(f��)����(bi��o)���Y�a(ch��n)Delta��1��

�����D��Delta׃����r

����ͨ�^�M���еĘ�(bi��o)���Y�a(ch��n)���ڙ�(qu��n)�M(j��n)�к��������ã�ʹ�M�ϵ�Delta���ֲ�׃��Ȼ�����˘�(bi��o)���Y�a(ch��n)��Deltaֵ����1���⣬����Ʒ��Deltaֵ���ܕ��l(f��)��׃�ӣ�Delta���ԵĠ�B(t��i)����ֻ�S���^�̵ĕr�g����Ҫ���M���M(j��n)�в����{(di��o)����

�����ڙ�(qu��n)��(qi��ng)ƽ�^����Ҫ��ֿ��]Delta���ԣ��ӽ���0������r����(qi��ng)ƽ��ʹ��(bi��o)���Y�a(ch��n)�rֵ׃�������M���Y�a(ch��n)�rֵӰ표p��,ʹ�M���Y�a(ch��n)��ֵ��(qu��n)��Ҳ���S��(bi��o)���Y�a(ch��n)�r���ϝq�����µ����ӡ�

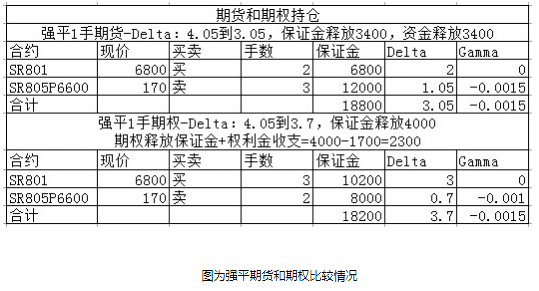

�����D����؛�c�ڙ�(qu��n)��ϳւ}��r

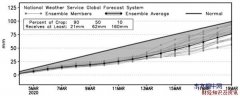

��؛���ڙ�(qu��n)��ϳւ}��r�r�������(qi��ng)ƽ1����؛�ϼs���M�ϳւ}���C����Y��ጷŷքe��3400Ԫ���M�ϳւ}��Delta��ֵ��4.05���͵�3.05�������(qi��ng)ƽ1���ڙ�(qu��n)�ϼs���M�ϳւ}���C��ጷ�4000��4000=12000/3��Ԫ���Y��ጷ���2300Ԫ���ڙ�(qu��n)ጷű��C��+��(qu��n)������֧=4000-1700=2300�����M�ϳւ}Delta��ֵ��4.05���͵�3.7����(qi��ng)ƽ1����؛�ϼs�ȏ�(qi��ng)ƽ1���ڙ�(qu��n)�ϼs����ʹDelta���ӽӽ������ԣ�����ጷųւ}�ı��C�������ڏ�(qi��ng)ƽ���^���У���(y��u)�ȿ��]ʹDelta���ԡ���Gamma���Ժϼs�M(j��n)�еď�(qi��ng)ƽ�������ڙ�(qu��n)�u���~�����д��������S�ĺϼs�����Ҳ��ܼ��r���M(j��n)���L(f��ng)�U�������r������~��(qi��ng)ƽ���п���ֱ��Ӱ��ڙ�(qu��n)���Ј��r���S����(qi��ng)ƽ�β���ɽ����ڙ�(qu��n)�r����m(x��)���䲻������l(f��)չ���~���L(f��ng)�U�ʷ������m(x��)�����ߣ���(d��o)���~��������Ч�Ļ����L(f��ng)�U�������~���γɴ��}�L(f��ng)�U��