“��ɖ|”IPO�O(ji��n)�����߽K��� �o(w��)�������Ƶ�횴��˲�

����ӛ�� �ܺ��_(d��)

����1��12�գ��C�O(ji��n)��(hu��)�l(f��)���˱�ʾ��������������I(y��)��Ո(q��ng)IPO�r(sh��)����“��ɖ|”�ıO(ji��n)�������ѽ�(j��ng)���_��Ҫ���Դ�^�Ϸ�������ݔ���О飬��(du��)“��ɖ|”����ʽ��¶��

������Ҏ(gu��)Ҫ��˾�عɹɖ|����(sh��)�H�����ˡ���һ��ɖ|���Þ���ɖ|�������mȻ�](m��i)�Ќ�(du��)��ɖ|�M(j��n)�гֹɱ������ƣ�����Ҫ��ȫ�������e�Ǐć�(y��n)�O(ji��n)�ܸ߸ܗU�Y(ji��)��(g��u)���a(ch��n)Ʒ�͌ӌ�Ƕ�Įa(ch��n)Ʒ��Դ�^�Ϸ�������ݔ���О顣

�����|���Cȯ(8.670, -0.01, -0.12%)�о����O(ji��n)�������J(r��n)�飬�O(ji��n)����������I(y��)��IPO֮ǰ�����Y�������������Ŀ��g��֧������I(y��)������Ҏ(gu��)�ķ��ϗl������ɖ|�șC(j��)��(g��u)��Ͷ�Y�����Ј�(ch��ng)�ϲ��ϸ�Ҏ(gu��)����Ͷ�Y���w�������R��ȫ���������

������ɖ|횴�ʽ��¶

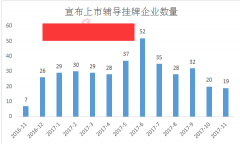

����2016���ԁ�(l��i)���S��������������I(y��)��Ո(q��ng)IPO��(sh��)�������࣬������I(y��)���F(xi��n)�����s��˽ļ�������Y�a(ch��n)����Ӌ(j��)��������Ӌ(j��)����“��ɖ|”��������ɖ|���ܴ��ڌӌ�Ƕ�߸ܗU���Լ��ɖ|���ݲ������o(w��)�����Ȇ�(w��n)�}��һֱ�ܵ��O(ji��n)���ߵ����c(di��n)�P(gu��n)ע��

�����C�O(ji��n)��(hu��)�l(f��)�����������ʾ�����]����ɖ|��(w��n)�}���H�漰IPO�O(ji��n)�����ߣ�߀�漰������l(f��)չ��(w��n)�}���C�O(ji��n)��(hu��)��(du��)��ɖ|��(w��n)�}��̎���dz����أ���(j��ng)����(f��)�о�Փ�C���������_���ėl�����������I(y��)��Ո(q��ng)IPO�r(sh��)������ɖ|�ıO(ji��n)�����ߡ�

�������ȣ�Ҫ��˾�عɹɖ|����(sh��)�H�����ˡ���һ��ɖ|���Þ���ɖ|���Ա��C�M���й�˾�ķ�(w��n)���ԡ��_���عɹɖ|�����\(ch��ng)���x��(w��)��

�����ڶ���Ҫ����ɖ|�����O(sh��)����Ҏ(gu��)���\(y��n)�����ѽ�(j��ng)�{����ڱO(ji��n)�ܲ��T(m��n)��Ч�O(ji��n)�ܣ����Ŀǰ��(du��)����(g��)�Y�ܘI(y��)��(w��)��Ҏ(gu��)����

�����������ć�(y��n)�O(ji��n)�ܸ߸ܗU�Y(ji��)��(g��u)���a(ch��n)Ʒ�͌ӌ�Ƕ����ɖ|�a(ch��n)Ʒ��Ҫ�����ԓ���εİl(f��)����������ϱO(ji��n)��Ҫ�������Ӌ(j��)��������(du��)��ɖ|����ʽ��¶����Դ�^�Ϸ�������ݔ���О飬���؝����L(f��ng)�U(xi��n)��

�������ģ���_���܉���ϬF(xi��n)���i���ں͜p��Ҏ(gu��)�t��Ҫ����ɖ|��(du��)����m(x��)�������������š�

�����п������������L(zh��ng)����[��(du��)��һؔ(c��i)��(j��ng)��ʾ���@����ɖ|��K�Ľ�Q���������](m��i)�д�ǰ�Ј�(ch��ng)�A(y��)�ڵČ�(du��)��ɖ|�ֹ�����һ������֮��(n��i)�����_���Ј�(ch��ng)�A(y��)�ڡ�

����“�F(xi��n)���������_�����ߣ��o���Ј�(ch��ng)һ�l��·���MIPO��I(y��)�����A(y��)���ˣ���(b��o)��(hu��)֮ǰ�͌�(du��)��ɖ|�˲��������Щ�܉�����Щ���ܴ������ܴ��ľ����������������������(du��)��������� (t��ng)��һ��(g��)�µ��f(shu��)����”����ʾ��

��������һ�ҹ�ļ����ؓ(f��)؟(z��)�ˌ�(du��)��һؔ(c��i)��(j��ng)��ʾ���Ј�(ch��ng)��(du��)�@�����ߵă�(n��i)���䌍(sh��)�ѽ�(j��ng)�@Ϥ��ֻ��һֱ�](m��i)����ʽ���ļ�����(l��i)���O(ji��n)����Ҫ������Ҫ���P(gu��n)ע��(sh��)�H�����˵���Ҫ�ɖ|�Л](m��i)���������д��֡�����ݔ�͵����Ρ�

�������������Vӛ�ߣ���Ҏ(gu��)֔(j��n)����(y��n)����I(y��)��IPO֮ǰ�����Y�������������Ŀ��g��֧������I(y��)������Ҏ(gu��)�ķ��ϗl������ɖ|�șC(j��)��(g��u)��Ͷ�Y�����Ј�(ch��ng)�ϲ��ϸ�Ҏ(gu��)����Ͷ�Y���w�������R��ȫ���������

������������ݔ�͡����ֹɷ�

����ȥ��12��6�գ�������������I(y��)���?l��)�ˮ�?33761.OC���ɹ��^(gu��)��(hu��)����˾�ڃ�(c��)�ɖ|�˔�(sh��)���_(d��)383�����ɞ��ҹɖ|�˔�(sh��)���^(gu��)200�˅s��IPO�^(gu��)��(hu��)�������幫˾����˾��(du��)���ֹ�ռ94%��89���ɖ|�M(j��n)���˺˲飬���в�����ɖ|��

����ͬ�գ��ĠN�ɷݣ�832154.OC�����C�O(ji��n)��(hu��)�W(w��ng)վ���A(y��)��¶���£������ϰl(f��)����(hu��)������(j��)�йɕ�(sh��)����˾�ɖ|�к��ж��_(d��)8����ɖ|������ǰʮ��ɖ|�о���һ�ҹ�ļ�����Y��Ӌ(j��)�����@����I(y��)�״����A(y��)��¶�����г��F(xi��n)��ɖ|��

����ȫ��(gu��)���D(zhu��n)ϵ�y(t��ng)�O(ji��n)���L(zh��ng)��ӳ����ȥ��11����ָ������ɖ|ռ������ȫ���C(j��)��(g��u)Ͷ�Y�߱����s8%����Ͷ����788�҄�(chu��ng)�ӹ�˾��1117�һ��A(ch��)�ӹ�˾���@Щ���A(ch��)�ӹ�˾��ƽ������(r��n)Ҳ���_(d��)1776�f(w��n)����ɖ|��(sh��)���m�٣�����Ͷ������õĹ�˾���s��IPO�r(sh��)���R��(w��n)�}��

������̩����������������(du��)��һؔ(c��i)��(j��ng)��ʾ����a(ch��n)Ʒͨ�����Ј�(ch��ng)��ļ�����Ј�(ch��ng)��Ͷ�Y��Ͷ�Y�߷�ɢ��Ͷ�Y��(bi��o)�ķ�ɢ�����nj��T(m��n)���ض����O(sh��)����Ͷ�Y����ָ���ض��(xi��ng)Ŀ����һֻ�������Ј�(ch��ng)��ļ����Ͷ�Y�˸߶ȷ�ɢ��Ͷ�Y�r(sh��)�(xi��ng)ĿҲ�ܷ�ɢ��ÿ��(g��)�(xi��ng)Ŀ�����^(gu��)10%�Y���䌍(sh��)�����ܳ��F(xi��n)����ݔ�͵ȱO(ji��n)�ܓ�(d��n)�ĵ����Ρ�

�������J(r��n)�飬��ɖ|�O(ji��n)�������mȻ�K�ڳ��_(t��i)�������߿��](m��i)����ȫ����Ј�(ch��ng)�Č�(sh��)�H��r������2015��^����a(ch��n)Ʒ�O(sh��)���r(sh��)����Ͷ�Y������(du��)���^��ɢ����(sh��)�����࣬�F(xi��n)��Ҫ��100%���Ǻ����y�ģ��ɱ��dz��߰���

����“�еĂ�(g��)��Ͷ�Y�˾��Dz������¶�����Ǵ�������_ͻ���](m��i)���κ�ԭ���@��ʹ�Ì��˹����ϵK�����˘O�y��”����ʾ��