�L��������ȯ�������ʳ��^����ͨ�ɵĹ�Ϣ������

admin

1958��8�£����̘I(y��)�ܿ�����һƪ�}�顶�����ʵIJ����A(y��)�ס���������Մ�����£����¾���Ͷ�Y�ߣ���(d��ng)��Ʊ�����ʽӽ���ȯ�����ʕr���Ј���������µ���1929���Ʊ�Ј����P��ͬ�꣬��Ʊ�Ĺ�Ϣ������Ҳ������ȯ������֮�¡�1891���c1907��Ĺ��б��Pͬ�Ӱl(f��)���ڂ�ȯ�������c��Ϣ����������һ���ٷ��c(di��n)֮��

��D11-1��ʾ����1958��֮ǰ����Ʊ�������Ϣ�����ʿ��Ǹ����L�����ʣ�Ͷ�Y���ѽ�(j��ng)����ҕ���콛(j��ng)���x�����顣��Ʊ���L(f��ng)�U���ڂ�ȯ�����Ҳ��(y��ng)��(d��ng)�@�ø��ߵ������ʡ������@һ��(bi��o)��(zh��n)��һ����Ʊ�ăr���^��ʹ�ù�Ϣ�����ʵ��ڂ�ȯ�����ʣ�Ҳ�ǒ��۹�Ʊ�ĕr��

��1958�����r������ˡ��ڹ�Ϣ�����ʵ�����ȯ���������µ�12�����Ժ�Ʊ�������ʳ��^��30%����һֱ���m(x��)�j����20���o(j��)60�������

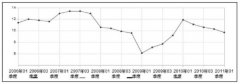

�D11-1����Ϣ�������c��ȯ�����x�����ʣ�1870~2012�꣩

�F(xi��n)���҂������ý�(j��ng)��(j��)�W(xu��)���ܺõؽ���@Щ����������ֵָ��(bi��o)ʧ�`��ԭ���ˡ�ͨ؛��Û�����˂�ȯ�������ʣ����a(b��)���J������r���ϝq�����ܵēpʧ����Ͷ�Y��ُ�I��Ʊ������������������挍�Y�a(ch��n)��Ҫ���(qu��n)�����̘I(y��)�ܿ�������1959��9�¾��ѽ�(j��ng)ָ����“��Ʊ�������c��ȯ������֮�g���P(gu��n)ϵ���@�l(f��)����һ����ʾ��̖����Ͷ�Y����Ȼ����ͨ؛��Û���ɱ��⣬����Ʊ�nj��_ͨ؛��Û��Ψһ��ʽ”��Ȼ�����S���A���֏ĘI(y��)��ʿ��“�����ʴ����D(zhu��n)”�@һ�F(xi��n)�������_������–�S���¹�˾�����á������ڷ��������s־�������˹·Ī����˹��ע���

��Щ���ڷ������J(r��n)�飬�@�����ڸ�������ȯ�c��Ʊ�����ʵ����D(zhu��n)���ܶ�N��(f��)�sԭ��Ӱ푡��������ķ������t�J(r��n)���@һ�F(xi��n)��o����ጡ�������Ը�⌢�@һ�F(xi��n)���ǽ��ڽ��һ�N���⡣

���O(sh��)Ͷ�Y�ߌ��@һָ��(bi��o)ҕ�������ɣ���1958�ꌢȫ���Y���Ĺ����г�����Ͷ�뵽��ȯ�ϣ������l(f��)�ģ����ǹ�Ϣ�������ٶȳ�Խ��ȯ�����ʣ���t���������h(yu��n)����ُ�I��Ʊ���@�Ͷ�Y�߿���߀�õ���50��ſ���ُ�I��Ʊ�����ֱ��2009��Ľ���Σ�C(j��)�r����Ϣ�����ʲ��ٶȳ��^�L�ڇ����������ʡ�Ȼ�������^ȥ�İ낀���o(j��)�У���Ʊ�Č��H��ƽ���������_(d��)6%���ϣ��h(yu��n)�h(yu��n)���^�̶������Cȯ�������ʡ�

�@�������f����ֻ���ڻ����Ľ�(j��ng)��(j��)�c���ڭh(hu��n)�����ֲ�׃�r���rֵ�u����(bi��o)��(zh��n)�ŕ���Ч����(zh��n)��������������D(zhu��n)�ű�λ�ƣ��ɴˌ�(d��o)�µ�����ͨ؛��Û��׃��Ͷ�Y���Д��Ʊ�c��ȯ��Ͷ�Y�rֵ��(bi��o)��(zh��n)����Ʊ���������挍�Y�a(ch��n)����r���S��ͨ؛��Û���ϝq����Ҫ���(qu��n)������ȯ݆��ţ�С�