��ָ��؛�ڬF��������ԭ���ͷ���

admin

�ڬF�����ǹ�ָ��؛����������һ�N��Ҫ����ʽ�����^�ڬF������ָ������ָ��؛�ăr���c��ָ�F؛ָ���r����Fƫ��r������֮�g�IJ�r�͞�Ͷ�Y���ṩ�������ęC��������؛�r��ƫ�ߕr��Ͷ�Y�߿��Կ��]�I���ָ�ɷݹɣ��u����؛�ϼs�M����������������Ʊ�M�ϵijɱ�ƫ�ߕr��Ͷ�Y�߿ɿ��]�I���ָ��؛�ϼs���u���ɷݹ��������ڬF�������H���ǰ������О�lչ���F؛�c��؛�ɂ��Ј����ѣ��@һ�c�����������кܴ�IJ�ͬ��

�����н�����ָ��؛����Ҏ�t�����PҎ������؛�ϼs���ڕr�Ľ���r���Ԯ���Ĺ�Ʊ�Ј��Ϝ���300ָ������С�r���gƽ���r��ʡ��@��ʹ�ßoՓǰ����؛�ϼs�r����·��@ָ���F؛�r�ӣ���D9.4��ʾ����������������Еr����؛�ϼs�r����F؛ָ���rλ�Ք������o��e������ڽ���ǰ�ĕr�ȣ�һ����؛�ϼs�c�F؛ָ���ăr����F�����ؓ�������҃r����ȴ����������ijɱ����tͨ�^�I�����ֵһ��ͬ�r�u���߹�ֵһ�����ȃ��Ј��ص�����r��r����һֱ�ŵ�����գ���ͬ�r�M�з���������Y�����ף�������ȡ�۳������ɱ���IJ�r�������Ķ��sС�F؛�Ј��c��؛�Ј�֮�g�ăr�

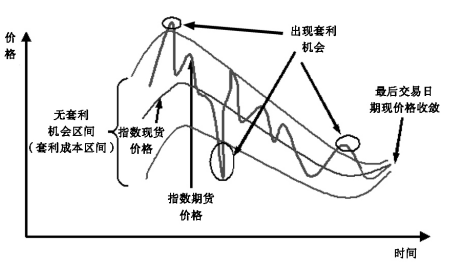

�D9.4����ָ��؛�ڬF����ԭ��

����������ָָ����؛�Č��H�r�����ָ����؛����Փ�r�˕r�����������u��ָ���F؛�Ĺ�Ʊ�M�ϵ�ͬ�r���I��ָ����؛���i������֮�g�IJ��~�����������Օrָ����؛�ăr���Ք����F؛�ăr���M���p��ƽ�}�������Ķ�ƽ���@�ßo�L�U�������g��

�ڬF�������ڹ�ָ��؛�Ј��dz���Ҫ��һ���棬������ָ��؛��Ʊ�Ј�֮�g������������ָ��؛�ăr��Ų���Ó�x��Ʊָ���ĬF؛�r������F�x�V�ăr���ڬF����ʹ��ָ�r������������ܷ�ӳ��Ʊ�Ј����߄ݡ���һ���棬�����О������ڹ�ָ��؛�Ј������Ե���ߡ������О�Ĵ��ڲ��H�����˹�ָ��؛�Ј��Ľ�������Ҳ�����˹�Ʊ�Ј��Ľ��������Ј������Ե���ߣ�������Ͷ�Y�߽������ڱ�ֵ����������M�С�

��������ָ��؛�ڬF��������ԭ���п��l�F�����¹�ָ��؛�ڬF������Ҫ�߂���^���̵ėl�����У���ֻ�Ю���؛�ϼs�c�F؛ָ��֮�g�ăr����F������r�������߲����u�����I�룩��؛�ϼs��ͬ�r�ڹ�Ʊ�F؛�Ј��I�M���u��������300ָ��һ�@�ӹ�Ʊ������؛�����սY��t�ɫ@ȡ������������ô����δ_�����߃r���Ƿ������������֮�g�Пo�������g���Д��˜ʻ�������ʲô���@���浽��ָ��؛����Փ���rģ�͡��ڼ�Ȼ���ڬF��������ôͶ�Y�����оͱ��Ҫ��һ��һ�@�Ӝ���300ָ���ɷݹɵĹ�Ʊ�M�ϡ��@����Ʊ�M�ϵ��߄ݱ��Ҫ�c����300ָ�����߄ݎ�����һ�²��У����Ͷ�Y�ߏ��µ��ǜ���300ָ�����ڬF�����������ڏ��Ɯ���300ָ���Ć��}�����ڬF��������Ҫ���ЬF؛��Ʊ�^�磬ռ�õ��Y��ܴ�����Ҫ�����õĹ�Ʊ�F؛�I�a�ռ�������������ֻ��Ͷ�Y�C�������\����ȱ���������������l���ǟo���M�й�ָ��؛�ڬF�����ġ���ˣ�һ����СͶ�Y���M���ڬF�����������y�ġ�