���ͨ�^Ͷ���Y���؈��ʌ���I�M�з����Y�x

admin

Ͷ���Y���؈�������Ͷ��؈�������ROIC������I�@�õ������c��IͶ�Y���~�ı�ֵ��������չʾ����Iʹ���Y�a����r���������ض���Ͷ�Y�����ԣ��@�õ�����Խ�࣬��I���\�I��Խ�ã��@��ͨ�^����������ڮa�������Ͷ�Y���~��Ӌ��ó��ġ���������Ͷ���Y���؈��ʷ�����I�ăɗl���t��

1. Ͷ���Y���؈��ʵ���5%����Iͨ�����J���ǵ��|������I�����������ڰlչ�������ݡ�

2. ���֮�£�����Ͷ���Y���؈��ʳ��^10%����I�Ǹ��|������I��

��ͬ�ИI��ƽ��Ͷ���Y���؈��ʲ�ͬ���ķ����ρ��f��ؓ����50%���ϲ��ȣ�������һЩ�߶ˡ��ж˺͵Ͷ�Ͷ���Y���؈����ИI�����ӣ�

�ڸ߶��Ј���Ͷ���Y���؈��ʳ��^20%��ͨ����ܛ����˾��ܛ���ˎ�����s�ơ��ݳ�Ʒ���t����е���ИI��

Ͷ���Y���؈��ʞ�10%��20%���ИI�����Ƶꡢ���bʳƷ���s؛�ꡢˎ��͕������档

�ڵͶ��Ј���Ͷ���Y���؈��ʏ�ؓ����5%���ȣ����Ǻ��չ�˾���ИI��

һ����ʲôӋ��Ͷ���Y���؈��ʺ���Ҫ

���O�����ڷ����ɼҲ�ͬ����I����һ����I�܉��1000�f��Ԫ���N���~�Ы@��10�f��Ԫ�ă��������ڶ�����I�܉��500�f��Ԫ���N���~�Ы@��50�f��Ԫ�ă����롣��һ����I�a��1%�ă������ʣ����ڶ�����I�a��10%�ă������ʡ����м�˼������r�£����Ը��Ͷ�Y��һ�����H�H�����@Щ��Ϣ�������Ͷ�Y�ߕ�ƫ�îa�����߃������ʵ���I��

Ȼ�������˸��õػش��@�����}���������M�����������������Ҫ�_���a���@Щ���������Ͷ�Y���Y�aˮƽ��

���O�ڵ�һ����I�У���Ҫ100�f��Ԫ���Y������ٍȡ10�f��Ԫ�����ڵڶ�����I�У���Ҫ1000�f��Ԫ���Y������ٍȡ50�f��Ԫ����һ����I���Y���؈��ʞ�10% ��$100,000/$1,000,000�������ڶ�����I��5% ��$500,000/$10,000,000�����ڿ��]Ͷ���Y���؈��ʺ�����Կ�����һ����I��һ�Ҹ����|������I���������Ҫ�^�ٵ��Y����ܮa����ͬ������ˮƽ��

��ԭ����Ͷ���Y���؈���Խ�ߣ���I�@�õ������Խ�ࡣ���O��Ͷ�Yُ�I��һ�ғ���100��Ԫ�Y������I�����@����5%��Ͷ���Y���؈��ʡ���ô����I�������Ƕ��٣� ���_�Ĵ���5��Ԫ���F�ڼ��O��I���ԫ@��80%��Ͷ���Y���؈��ʣ���ô���@�r��I���������Ƕ��٣����_����80��Ԫ����Ҋ�����и�Ͷ���Y���؈��ʵ���I�����L�������Ы@�ø���ؔ�����ְl�o�ɖ|��������r�£���ϣ������һ�����^�L�r�g�ȿ��Ԍ��~�����棬���Ը�Ͷ���Y���؈����M��Ͷ�Y����I��

���磬��2000���ԁ��������W���YԴ��˾��ʯ�ͺ���Ȼ����I���T������ϯ���й��R��•�������I���£�ƽ��Ͷ���Y���؈����ѽ��_��20%����ˣ�ÿ���~��rֵ��1999��12��31�յ�4.12��Ԫ���ӵ�2009��12��31�յ�40��Ԫ���@���¹Ƀr��2000��1��1�յ�ÿ��7.75��Ԫ�ϝq��2009��12��31�յ�ÿ��97.77��Ԫ���Ƀr�ϝq1,161%���@߀���������Mһ����؈����Ϣ�����⣬�Ƀr�ϝq������������W�����Ʊ�ڸ߰����Ј��l���±����ε�̧�ߣ��@�N��r�µăr����ӯ���Ƅӣ�������W���������@�Εr�ڻ���������ͬ����ӯ�ʱ�����

Ӌ��Ͷ���Y���؈��ʌ�����f�dz���Ҫ�������K��I�ărֵ�ǻ�����I�܉�����Ͷ���Y���ό��F�Ļ؈�Ͷ��؈���Ҳ���Д��L�ڹ�Ʊ�؈��һ���ܺõ��A�yָ�ˡ��Q��Ԓ�f���������@ֻ��Ʊ֧�������ăr������5�꣬��ԓ��Ʊ��Ͷ���Y���؈��ʞ�5%����ô��Ĺ�Ʊ�؈�����cԓ��Ʊ��Ͷ���Y���؈������ơ�

���회���I��Ͷ���Y���؈����c����Ʊ֧���ăr����^�������֧���ăr��Q������Ļ؈��ʡ�������ijֻ��Ʊ֧���ăr��̫�ߣ�����~��rֵ�ߎױ�����ô��Ͷ���Y���؈��ʟo��������@�����˝M���Ͷ�Y�؈�����ӛס��Ͷ���Y���؈���Ӌ�������I�@�õĻ؈���������Ĺ�Ʊ�ɱ�����A���F�Ļ؈�������Ļ؈��ǻ�������Ʊ֧���ăr�����Ո�_����ͨ�^֧���^�͵Ĺ�Ʊ�r����ĸ�Ͷ���Y���؈��������档

����Ӌ��Ͷ���Y���؈��ʵķ���

Ӌ��Ͷ���Y���؈��ʵĻ���������Ӌ�����룬Ȼ��������ڮa�������Ͷ�Y��Ӌ��Ͷ���Y���؈��ʵķ����кܶ࣬���]��һ�N�������ձ���ܡ������ʹ�����u��ʹ�����u��Ӌ��Ͷ���Y���؈��ʣ�Ҳ����ʹ�ÿ��Y�a����Y�a��Ӌ��Ͷ���Y���؈��ʣ�ǰ��������Ҫ��Ӌ���{���������ڷ�������I��͡�ÿ�NӋ�㷽���ă�ȱ�c������ʾ��

�������� �҂����ȏ�Ͷ���Y���؈��ʵĻ�������ʽ�_ʼ��

Ͷ���Y���؈��� = Ϣ��ǰ����/Ͷ���Y��

Ͷ���Y�� = ���Y�a-����ĬF��+/-��Ӌ���N�����f+/-���u�������o���Y�a

+�����Ŀ-�oϢ����ؓ��

Ӌ����� ���ȣ�ͨ�^�Ƴ���Ϣ���롢���պ���Ϣ�M�ã�����I�\�I�з��x���棺

�ĬF�����~���Ƴ���Ϣ���룬�������������I�ĺ��ĘI�ծa���ġ�

��ȥ����������Ҫ���x���ʲ�����Փpʧ�Y�D���κ�������ʽ�Ķ��չ�����Ӱ푡�

�ų���Ϣ֧�������������Y�Q�ߵ�Ӱ푣��@Щ�Q������I���ИI�и�����ͬ��

ͬ�r���]�pȥ�ǽ������Ŀ�������ؽM���pֵ֧�����Լ���ǰ�����Пo���Y�a�Ĕ��N�M�á�

Ӌ���ĸ ����������Ҫ�_����I��������Щ�Y�a�����۳���Щؓ���Լ��_��Ͷ�Y���A�r����ι�Ӌ�Y�a��������r�£�����_�����Iһ����Iÿ����Ҫ����Ͷ�Y����ô����Ӌ��Ͷ�Y����֮ǰ�������M��һЩ�{��������������~�F�𣬛Q����ʹ�ÿ��Y�a߀�ǃ��Y�a�������������u����������ؓ�������������Y�a��ؓ���������ѱ��Cȯ���đ����~��B�Ͻ�ؓ�����Y�������I���U��

һ��Ҫʹ��ƽ�����~����Ͷ�Y���A������������һ���ض��ļ��ȡ����磬����������u��������I��������ʹ�õ�һ���ȽY���r�Ĕ��������@Щ�����������ĵͣ����������ͨ���u���˴֎�棬��ˣ���Ӌ���Ͷ���Y���؈��ʔ����������������a���`����

�F���҂�������{��Ͷ�Y���A��ÿ���Ŀ�ă�ȱ�c��

������~�F�� ����Ҫ�����I�\�I�в���Ҫ�Ķ���F���Ա���õ��˽���ĘI�ծa����Ͷ���Y���؈��ʣ������~�F����ǽ��I�ճ���I��Ӳ���Ҫ�ĬF��

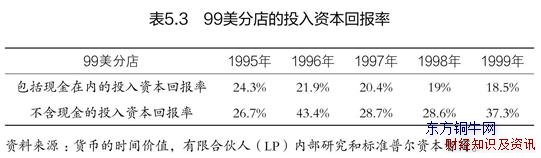

���磬���ۿ�������99���ֵ��У� 1995�굽1999���ƽ��Ͷ���Y���؈��ʞ�20%�����S���F�����~���ӣ�Ͷ���Y���؈����_ʼ�½����S��������������е����n�����J���@�������̘I�h���������£����ϣ��@�������Y�aؓ�����ϵĬF���^ʣ�����½���ͨ�^�������ĬF���㌢�˽���I�\�I�a����Ͷ���Y���؈��ʣ��@ͨ�����Q���\�I�Y���؈���99���ֵ��У������F���Ͷ���Y���؈����h�h���ڰ����F���ڃȵ�Ͷ���Y���؈��ʣ����5.3��ʾ��

�������a���S�����O��ɱ� Ӌ��r��횰������I��I����Ĺ̶��Y�a��ُ�I���~�����緿�خa�����S���O�䡣����Ҫ�_���Ƿ�ʹ���@Щ�Y�a���~�濂ֵ���@Щ�Y�a�����f�~���ֵ��

���~��rֵ��vʷ�Y�a��ُ�óɱ����������Ӌ���f���N��

��ֵ�������Ӌ���f�ărֵ������ÿ����Y�a�~���ֵ�^�ͣ��@����Ͷ���Y���؈����������ӡ��S���Y�a���A�Ĝp�٣��@����Ͷ�Y���ڵ��������^�ͣ����ڵ��������^�ߡ�

�҂�����һ�����ӡ����һ����I�������f���Y�a���A����ٍȡ��ͬ���~�����룬��ôͶ���Y���؈�����Ȼ�����ӣ�����ĸ���ڜp�١����~��rֵ20�f��Ԫ���Y�a���������O��δ��5�꣬��Iÿ�����f3�f��Ԫ������Y�a��δ��5���Юa��1�f��Ԫ�����룬Ͷ���Y���؈��ʌ��ĵ�һ��Y���r��5.9% ��10,000��Ԫ����200,000��Ԫ�pȥ30,000��Ԫ�����ӵ�������Y���r��20% ��10,000��Ԫ����200,000��Ԫ�pȥ150,000��Ԫ������ˣ���ͬ���Y�a���S���r�g�����ƶ��a��Խ��Խ���Ͷ���Y���؈��ʡ���5.4���@ʾ�@Щ���~����ǧӋ���ĈD����

������@�NӰ푣��������Ҫ���]ʹ�ÿ��Y�a���ӻ���Ӌ���f���@�ӣ�Ͷ�Y���A�����Y�a���f���Y�a�pӛ��Ӱ푡�

�����Ͷ�Y����Kʹ�Ã��~��rֵ��ʹ�Ã��Y�a�����ǿ��Y�a���^�c�ǣ��Y�a�Hֵ�����S�o�������M�����������S���M�S���O����ϻ������ӣ����څ�ڵ����Y�a���A�Ĝp�٣�����Мp�ٵ�Ԓ����

�{����ų��o���Y�a�����u ��Ӌ��Ͷ�Y���A�r�������ϣ��ȡ�����u�������o���Y�a������@Щ�Y�a������I����^�m�a����Y�a��ͨ�^�������u��һ���棬����Ը��p�ɵؿ������λ؈�ĸ��ơ���һ���棬Ҫ���R����������Ӌ�����ų����u�����������w����Ӟ���ُ�����^�������ʹ���Y���؈��ƺ����ڌ��H���档

��ijЩ��r�£�֔����������������Ӌ��Ͷ�Y���A�r���{�����u��o���Y�a�������ڷ������ُ�I�ҕ����ý�w��I�r���@Щ�ҕ��Ŀ�İ�����Y�aؓ�����Ϸ�ӳ��o���Y�a�����@����I�\�I�������Ͷ�Y��

�����Y�aؓ�������ؓ�� ��Ӌ��Ͷ���Y���؈��ʕr���㑪ԓ������ؓ�����ӵ�Ͷ�Y���A��Ӌ���У�����@Щ���c������Ƶĺ�ͬ�x�ա��@Щؓ���������I���U�����ݽ�̝�p���Cȯ���đ����~�

���I���U ���I���U���M���̘I��ͬ��֧������𣬲��������Y�aؓ�����У������Y���U���Y�aؓ�������w�F���Y�a��ؓ�����������ؔ�Ո�����f�����ҵ����I���U������ʹ���N�F�ʁ��N�Fδ���Ľ��I���U���գ�Ҳ�������T��7���ı������t������һ������

���磬��һ��ˎƷ���չ�˾CVS�P�R�ˣ� 2009��10-K�����“ע�”���ֿ��Y����Ҫ�ĺ�ͬ�x�ա����I���U��ȫ��������269�|��Ԫ���h����2009����Y�aؓ�����ϵ��L�ڂ��տ��~88�|��Ԫ����ˣ��Y�aؓ���������ռؓ�����~�ĺܴ�����������ʹ�ñ����Ŀ���猢���I���U�D�Q���Y�������U����Ո�_���������M���m���{�������磬�����Ҫ�����Y�aؓ��������Ľ��I���U�����회��֔��M�ü�������M�ã��Ա����؏�Ӌ�㡣

���ݽ�̝�p �Y��������ݽ�Ӌ����һ�ؓ���������I����ìF�����a�Y���ȱ�����磬�ڇ������g��˾����˾�� 2009���B�Ͻ�Ӌ�����Y���r�@ʾ��“�Y�aؓ�����ϴ_�J�ă��~”�Ę��}�£���46�|��Ԫ�ij��֡���Ӌ����I��ȫ����ͬ�x�Օr�����횰����@�����֡�

�Cȯ���đ����~�� ���Y�aؓ�����ϱ��Cȯ���������ۿۃr���۽o����Ͷ�Y�ߵ��ѽ��Ƴ��đ����~�Ҳ��ԓ���Mȥ��

�������Ϣ����ؓ�� ��Ͷ�Y���A���Ƴ�����ؓ�����瑪���~�н�������������Ӌ�Ŀ���A�տδ���F����ͷǼ����f�����ö���������H������Ϣ�J���I����Ҫ�����κο�헣���ˑ�ԓ��Ͷ�Y���A���Ƴ���

3���u����˾��Ͷ�Yӯ�������

Ո���������@��һ���YՓ��һ����I����һ����I���ã�����������и��ߵ�Ͷ���Y���؈��ʡ���I���и��ߵ�Ͷ���Y���؈��ʹ�Ȼ��Ҫ������Ҫ������I���䳬�~������Ͷ�Y�ڸ�Ͷ���Y���؈��ʵ�����������@�������܉���δ���ărֵ����������Ҫ�_����I��������Ͷ�Y�ij��~�F�����ı������Լ���Ͷ�Y��Ͷ���Y���؈����Ƿ���ͬ��

���磬���������a����ϣ�WD-40���a�����������ɬF���������o����Ͷ�Y��ԓ��I�������ϛ]�кܶ����L�C�������ԟo���������Y��Ͷ�뵽��I�У���ˣ�ԓ��˾�Ѵ����ɬF���������Ϣ�M��֧���������I�܉��@Щ���~���ɬF���������M��Ͷ�Y����15%��Ͷ���Y���؈����ϣ����ڏ�����Ӱ푣���I�rֵ���@�����ӡ�

�cȫ���Y�a������˾�����˷Ơ����Y�a������˾�M�Ќ��ȣ������˷Ơ����Y�a������˾�܉���ֳ��~�F������Ͷ�Y������I�ϣ�Ͷ���Y���؈��ʞ�10%��15%���@ʹ�ò����˷Ơ����Y�a������˾���Ԅ�������rֵ��

4��������Ͷ���Y���؈���

���˸��õ��˽�Ͷ���Y���؈��ʣ����б�Ҫ�˽���I��θ���Ͷ���Y���؈��ʡ�Ͷ���Y���؈��ʿ���ͨ�^���·�ʽ���M��

1. ����Ч�������Y��������õع�����؛����õع��푪���~�

2. ��������ʣ�������һ������ߠI�I��ĬF�����롣

һ���棬һ�ҳ����B�i�ꌦ�^�͵�ͨ����1%�������ʸе��M�⣬��������Ժܿ��D�Q��档�����Y�aͶ�Y�����^�ͣ��������Y�a�������U�ġ���һ���棬����F�������@�ӵ��Y���ܼ�����I�����Y�aͶ�Y�������ͺܴ�����@�N����Ͷ�Y�������Y�a���D�ʣ���F�����̱�회��F�߃����ʲ��ܞ�Ͷ�Y���ṩ�������Y���؈����磬���خ�݆̥���Y�a���D��Ҳ�ܵ͡��mȻ����������c�ݶ����ஔ�����߾��Գ��^5%���������خ���Ͷ���Y���؈����h���ڻݶ��֣���Ҫ������Y�a���D���^�ͣ��ݶ��ֵ�Ͷ���Y���؈��ʞ�17%�������خ���Ͷ���Y���؈��ʞ�9.6%������������һЩʾ����

һ����I���L�ڹ̶��Y�a����������a�ʡ����һ����I�܉������е�ÿ�����a�����S���O��a��������N���~����ô�����܉�a�����ߵ�Ͷ���Y���؈��ʡ����磬��Ҫ���Ͷ���Y���؈��ʵIJ͏d���ܕ����]�_����ͺ����ͣ��@ʹ�ò͏d�܉��ڲ͏d�Y�a��Ͷ���Y���Ԯa��������N���~��

��I����ʹ���ھ��N����������ߎ����N�۳ɱ���Ч�ʣ�ͬ�r߀�����M�������Ј����ߙn��ͥ��Ʒ�ͼҾ�������——����ķ˹���Z�������ֻ��һ����ƷĿ������̣���2010�꣬����̄�ռֱ�����M�������77%�������h�h���^���۵��Ŀ��N���~���c���ۺ�Ŀ���I��ȣ�����ķ˹���Z��������̄վWվ�����^�͵Ĺ̶��Y�a���A���^�ߵĎ�����D���Լ��^�ߵĠI�I���ʣ��Ķ�ʹ��@���^�ߵ�Ͷ���Y���؈��ʡ�

��I����ͨ�^��ߎ�����D�ʣ��N�۳ɱ�/ƽ����棩�����Ͷ���Y���؈��ʣ���齛�I�^�ߵĎ�����D��Ҫ�^�ٵ��Y�������I�ṩ�Y��֧�֡������Խ�࣬��I���Y���M�ڎ���ϵ��ٶȾ�Խ�죬���H�ϣ���I���Y��Ͷ����ĕr�g�^�̡�

��I���Ը���ػ��տ͑��đ����~����磬һ�����Ѿƽ��N�̣�����Ʒ�ƹ�˾�����“ȥ�꣬�҂������Pע�������đ����~��҂����H���܉������N�۵��씵��DSO���p��4�죬��һ��rֵ�s900�f��Ԫ���҂��J���@��һ�������Եĸ��ơ�”ͨ�^��Ѹ�ٵػ����Y������Ʒ�����w�Y��Ͷ���^�٣�ʹ��Ͷ���Y���؈������ӡ�

�����̿�������aƷ���и����x���ԣ���ע���N��Ѹ�ٵĮaƷ������N�۾����ĮaƷ�� 20���o90��������֠����_�O��20�fƽ��Ӣ�ߵ��̵꣬��2010���֠����_�O���^С���̵꣬�@һ׃�������ڽ��͎��ˮƽ�����p���Y��Ͷ�Y�������^С���̵�����N�۸������Ʒ�������Ǹ��N���ӵ���Ʒ������@һ׃��Ҳ�����ˎ�����D�ʣ��@�������֠������Ͷ���Y���؈��ʡ�

һ�����칫˾����ʹ�þ�����������p����惦�Ď�棬Ҳ����������ؓ؟���Ĵ惦��

5��Ͷ���Y���؈���Ҳ��ʧЧ�ĕr��

��ijЩ��r�£�Ӌ��Ͷ���Y���؈��ʵ���̎�������箔Ͷ�Y��������������I����ĕr���@�N��r�ڻ���֪�R����I���ǵ��͵ġ��������Y���������Ϣ������I���������Y���ܼ�����I�о����@�N��r��

���磬�����ͬ��������T•�_•��ه˹�����k���������k��������X�Ĕ������@�PͶ�Y����������I�����档��ˣ�Ӌ����T•�_•��ه˹�@�ӵĹ�˾��Ͷ���Y���؈��ʣ���Ӌ��Ͷ���Y���^�ߵĹ�˾��Ͷ���Y���؈���Ҫ���ӛ]����̎��һ��Ͷ���Y���^�ߵĹ�˾�����ǹ��I���w���a�̺ͷ��N�����R��˹��˾��ԓ��˾ÿ�꽨��һ�������칤�S�ԝM����䓏S�������۠t���S�͑�������

6���M���A�y�r����Ҫ��ه�vʷͶ���Y���؈���

Ͷ�Y�߳�����һ���e�`�ǣ������^����ه�vʷͶ���Y���؈��ʣ�������o���ڵ�Ͷ����δ�����������]�؈���ͨ�����S���r�g�����ƶ��½���������I��������²�����Y�����������ܵ����ƣ����ԣ���������I�܉��L�ڱ��ָ�Ͷ�Y�����ʣ�����Щ��I�����Lǰ���������ޡ����A�y��IͶ���Y���؈��ʕr��������˽��@Щ�؈�������Ϋ@�õģ���һ����Ҫ�����^ȥ�Ļ؈����M���Ɣࡣ

���Ɣ�δ��Ͷ���Y���؈���֮ǰ������Ҫע���һЩ��������Ҫ�������{�������������ݣ�

��I���ܕ���һ�N���������®aƷ��ʹ�����������@�ø�Ͷ���Y���؈��ʡ���������M���Ј����������Ҫ�����㌦Ͷ���Y���؈��ʵ��A�y��

һ�������̿����ѽ�����ѵ��c���F�����L���F���_ʼ�ڶ������c�����µ����۵��c���@���ܟo���a���c�ϵط���ͬ�����档���@�N��r�£��㑪ԓ���͌�δ��Ͷ���Y���؈��ʵ��A�y��

���ӱO��Ҫ����ܕ���ʹ��I���Y����Ͷ�Y���o���@�û؈�ĘI�գ����������h����EPA���Ƴ���Ҏ�t����2002�꣬�����h����Ҫ������@�C��܇�ŷ��^�ٵ���Ⱦ�����܇�\ݔ�ИI��Ӌ�������_�������h�����Ҫ��������3,000��Ԫ��5,000��Ԫ�İl�әC�ɱ�������ͨ����r�£��l�әC�ɱ���1.5�f��Ԫ���@�����Ϳ�܇��˾����ٍȡ��Ͷ���Y���؈��ʡ�

7��ͬ�ИI����I���^Ͷ���Y���؈��ʕr�����a��������

������ͬһ�ИI����I֮�g���^Ͷ���Y���؈��ʕr���㽛����Ҫ�M��һЩ�{���������M�������x�ı��^�����磬����㌢�ɂ����͏S��Ͷ���Y���؈��ʣ�һ���f�S��һ���S���M�б��^���t���f�ɱ���ʹ�f���͏S�����͏S�a�����ߵ�Ͷ���Y���؈��ʡ��mȻ���͏S���ܮa����Ч�ʸ��ߣ��ɱ����ͣ������횅���ͨ؛��Û�{���f���͏S���Y�a�rֵ�����܌��ɼҹ�˾�M�������x�ı��^��

��Ӌ�����IJҲʹ�ñ��^׃�Ï��s���������Ҫ���^ͬһ�ИI�ȵăɼҹ�˾���t����{���ɼҹ�˾�ĕ�Ӌ����Դ_�����Ӌ����һ�¡����磬����Ҫ�_���ɼҹ�˾��ʹ����ͬ�Ď���Ӌ�������������M�ȳ���FIFO����淽����

�ڱ��^���L�^�����I�͛]�����L����I�r������ܕ��l�F�o���L��I��Ͷ���Y���؈��ʸ��ߡ�ԭ�����ڣ��ڿ������L����I�У������Ͷ�Y�Ŀ����������O���ُ�����_�꣩�ę��ظ������~��rֵ��ĸ���ߣ��Ķ�����Ͷ���Y���؈��ʡ�

��Щ���������M�ИI��Ͷ�Y�Խ������ݵ���I����S�o�䷿�a�����S���O���Ͷ�Y�ڮaƷ�_�l���Ј��I�N����Ͷ���Y���؈��ʣ���������Щ���߂�ԓ���ݵ���I�������������������֔����Ͷ�Y�Q�ߣ��@���ܕ��a���^��Ͷ���Y���؈��ʵIJ���Ӱ푣���������ߞ���ʹ�������濴�������e��ʹ�P�IͶ�Y��С�����@���ܕ��a���^��Ͷ���Y���؈��ʵIJ���Ӱ푡�

Ҫӛס���P�I�c

1���u����I������

�����ߑ�ԓ�˽Ⲣ�Pע����I����rֵ����Ҫ���أ�С�IJ����D׃˼�����̫���뷨�Ĺ����ߡ�

��������携������ô��I�ărֵҲ�����͡���������淀�����������ƣ�����Ԍ���I�Ļ������rֵ�������ġ�

2���˽˾���\�Iָ��

�\�Iָ�������������������I�յ��挍��r��ۙ�ͷ����@Щָ�ˣ��������������Pע��I���������ĝ��چ��}��

3���_����I���R����Ҫ�L�U

���u���L�U�r��Ҫ���U�б����ǘ�˼�����@�ӌ����Ў����������L�U�l�ʣ����^ȥ�l���L�U���l���Ƕ��٣��͇��س̶ȣ���ؔ�ճɱ��Ƕ��٣����M�п��]��

�P����Ҫ�����L�U�Ĕ�������]�У�Ո���]�ܽ^Ͷ�Y��

4���˽�ͨ؛��Û���Ӱ��������u������I

�����Ͷ�Y���J��ͨ؛��Ûֻ�ǃr���ϝq���@���ʴ_�����ϣ�ͨ؛��Û��؛�Ńrֵ�½���

���˱���ͨ؛��Û�ărֵ�Ɖ�Ч�����F����������cͨ؛��Û����ͬ���ٶ����L��Ҫ�����@һ�c����I����܉�q�r�Ԍ��ɱ��ϝq�D�o�͑��������^�͵��Y��֧��Ҫ���߾����L�ڂ������ޡ�

�������Ʊ���ܵ������ϝq��ؓ��Ӱ푣��������ϝq�ĭh���£���Ʊ����ӯ��ͨ�����½���

5���Pע��I�Ă���

���Ք��~������I�������ìF�ЬF������3��ĕr�g���܉�߀���տ��~����I�������M�и���ȫ��Ͷ�Y��

���ŵ��Y�aؓ����������ṩ��ؔ���`���ԣ��oՓ�����l����Σ������������@���C����

���б����Y�aؓ��������Iʹ���L�ڡ��̶����ʡ�Ͷ�Y���e�͟o����Ă��ա�

��I���������Y�aؓ�����σ�߀�Ă��տ��~��ȡ�Q����I�a���ĬF���������ͷֲ��Լ�Ҫ���Ѓrֵ���Y�a��������̓�ߵģ����_����֧�����ա�����I���f���F����Խ�����������ԳГ��Ă��վ�Խ�ࡣ

6���u����I��Ͷ���Y���؈��ʣ�ROIC��

��K����I�ărֵ�ǻ�����IͶ���Y���܉F�Ļ؈�

Ͷ���Y���؈��ʳ��^10%����I���J���Ǹ��|������I����Ͷ���Y���؈��ʵ���5%����I�t�ǵ��|������I����ԭ����Ͷ���Y���؈���Խ�ߣ���I�܉�@�õ������Խ�ࡣ

�������rֵ������I�Ը�Ͷ���Y���؈��ʌ��䳬�~������Ͷ�Y����I��������

ͨ�^����Ч�������Y���������Ч�ع�����͑����~�����������ʣ����Ը���Ͷ���Y���؈��ʡ�

Ͷ�Y���A����������I����r����ô��Ͷ���Y���؈��ʵ���̎�Ͳ���

��������I�܉��L�ڱ��ָ�Ͷ���Y���؈��ʣ��������@һ�c����I�����Lǰ�����������ޡ�

���σ��ݾ���Ͷ�Y�����ͨ�^Ͷ���Y���؈��ʌ���I�|���M�з����c�Y�x�Ľ��x���D�d Ͷ���Y���؈��� ���������Ոע����ַ��

���σ��ݾ���Ͷ�Y�����ͨ�^Ͷ���Y���؈��ʌ���I�|���M�з����c�Y�x�Ľ��x���D�d Ͷ���Y���؈��� ���������Ոע����ַ��