�ͷ�����I(y��)Ͷ�Y���t �ͷ����x�ɘ�(bi��o)��(zh��n)

admin

һ���ͷ�����I(y��)Ͷ�뷨�t����

�ڰͷ��ص�Ͷ���܌W(xu��)������@����ɫ����������˽�����йɷݾ��Ǔ����Ǽ���I(y��)��������ֻ����һ���������f��“��?y��n)��Ұ��Լ��?d��ng)����I(y��)��(j��ng)�I(y��ng)�ߣ������ҳɞ����(y��u)���Ͷ���ˣ���?y��n)��Ұ��Լ��?d��ng)����Ͷ���ˣ������ҳɞ����(y��u)�����I(y��)��(j��ng)�I(y��ng)�ߡ�”���˴_��Ͷ��ȡ�óɹ����ͷ��؏���I(y��)���佛(j��ng)�I(y��ng)��(j��ng)�I(y��ng)��(j��ng)�I(y��ng)������ؔ(c��i)��(w��)���Ј�(ch��ng)�Ă�(g��)���挦(du��)��ҪͶ�����I(y��)�����x�l�����ˇ�(y��n)���(w��)��(sh��)��Ҏ(gu��)�����@���������İͷ�����I(y��)Ͷ�뷨�t���@һ���t����һ��(g��)�o(h��)��������ͷ���ƽ������Ͷ���Ј�(ch��ng)��o�������ı��ϡ�

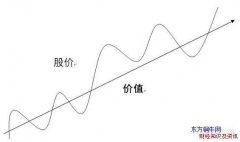

�ͷ��ص�Ͷ�뷨�t�dz���(ji��n)�Ρ����ȣ������(hu��)�Ƀr(ji��)ÿ�յĝq������Σ���ȥ��(d��n)�Ŀ��w��(j��ng)��(j��)���(sh��)��׃�������ߣ����I��һ����I(y��)���đB(t��i)Ͷ�����Ͷ����Ʊ��Ҳ�����\(y��n)����I(y��)Ͷ�뷨�t��(sh��)��Ͷ�롣

�����ͷ�����I(y��)Ͷ�뷨�t��ԭ�t

��I(y��)Ͷ�뷨�t�oҪ���Ĵ�ԭ�t��������I(y��)ԭ�t����(j��ng)�I(y��ng)ԭ�t��ؔ(c��i)��(w��)ԭ�t���Ј�(ch��ng)ԭ�t��

1����I(y��)ԭ�t

(1)�@����I(y��)�Ǻ�(ji��n)�ζ��ҿ����˽�Ć

(2)�@����I(y��)�ĠI(y��ng)�\(y��n)�vʷ�Ƿ�(w��n)����

(3)�@����I(y��)�L(zh��ng)���M(j��n)չǰ���Ƿ��ã�

2����(j��ng)�I(y��ng)ԭ�t

(1)��(j��ng)�I(y��ng)���Ƿ����ԣ�

(2)��(j��ng)�I(y��ng)�ߌ�(du��)���Ĺɖ|�Ƿ��\(ch��ng)��(sh��)̹�ף�

(3)��(j��ng)�I(y��ng)���Ƿ��(hu��)ä���������˙C(j��)��(g��u)���О飿

3��ؔ(c��i)��(w��)ԭ�t

(1)�����c(di��n)�����ڹə�(qu��n)������(ROE)������ÿ��ӯ����

(2)Ӌ(j��)������ɬF(xi��n)�������۬F(xi��n)(DCF)��

(3)���Ҹ�ë���ʵ���I(y��)��

4���Ј�(ch��ng)ԭ�t

(1)�@����I(y��)�ăr(ji��)ֵ��ʲô��

(2)�@����I(y��)�Ƿ������@���ăr(ji��)ֵ�ۿ�ُ(g��u)��(�༴ȡ�ð�ȫ߅�H)?

�����ͷ����x�ɘ�(bi��o)��(zh��n)

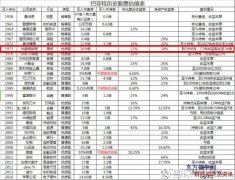

���ڰͷ��ص�ԭ�t�У������ǟo�������ģ�����ڌ�(sh��)�H�\(y��n)����ֻ���xȡ�ɔ�(sh��)������ԭ�t����ʽ���£�

1�������ȹə�(qu��n)�����ʣ�ƽ��ֵ(�Ј�(ch��ng)���a(ch��n)�I(y��))

�ə�(qu��n)������=�����ȶ���ӯ��ɖ|��(qu��n)��×100%

2��5��ƽ���ə�(qu��n)�����ʣ�15%

�a(ch��n)�I(y��)ƽ���ə�(qu��n)������=�a(ch��n)�I(y��)��(n��i)��(g��)���ə�(qu��n)�����ʼӿ���(g��)�ɂ�(g��)��(sh��)×100%

�Ј�(ch��ng)ƽ���ə�(qu��n)������=�������йə�(qu��n)�����ʼӿ���(g��)�ɂ�(g��)��(sh��)×100%

3��������ë���ʣ��a(ch��n)�I(y��)ƽ��ֵ

ë����=���4��ë���������4���I(y��ng)�տ���×100%

�a(ch��n)�I(y��)ƽ��ë����=�a(ch��n)�I(y��)��(n��i)��(g��)��ë���ʼӿ��a(ch��n)�I(y��)��(n��i)��(g��)�ɂ�(g��)��(sh��)×100%

4��7���(n��i)��ֵ����ֵ÷7���(n��i)����ӯ������ֵ>1

7���(n��i)��ֵ����ֵ=Ŀǰ��ֵ-7��ǰ��ֵ

����ӯ������ֵ=�^ȥ28������ӯ�࿂��-�^ȥ28���F(xi��n)������l(f��)�ſ��~

Ŀǰ��ֵ=����Ƀr(ji��)×��ͨ����l(f��)�йɔ�(sh��)

7��ǰ��ֵ=7��ǰ�Ƀr(ji��)×7��ǰ��ͨ����l(f��)�йɔ�(sh��)

5�����������ɬF(xi��n)������÷7��ǰ���ɬF(xi��n)������-1≥1

���������ɬF(xi��n)������=�����ȶ�����+���������f�M(f��i)��-�������Y��֧��

7��ǰ���ɬF(xi��n)������=7��ǰ������+7��ǰ���f�M(f��i)��-7��ǰ�Y��֧��

6����ֵ÷10�����ɬF(xi��n)�������۬F(xi��n)ֵ��1

��ֵ=Ŀǰ��ֵ

10�����ɬF(xi��n)�������۬F(xi��n)ֵ=���ɬF(xi��n)�������F(xi��n)ֵ����+��ֵ�F(xi��n)ֵ

�ġ��ͷ�����I(y��)Ͷ�뷨�tʹ��ע�����(xi��ng)

���ڰͷ��صķ�ʽ�У����Ԯa(ch��n)�I(y��)�ı��^�����Ƿ�Ͷ��ԓ��I(y��)�Ę�(bi��o)��(zh��n)����˽��h������xȡ�r(sh��)�ע�⣬�xȡ�ķ�����С�����ڱ��^ÿ1Ԫ����ӯ���Ƿ�(chu��ng)�쳬�^1Ԫ���Ј�(ch��ng)�r(ji��)ֵ�r(sh��)�����ڠ��浽��I(y��)���������Ƿ��ã���ˣ����в���7�����I(y��)��������������A��Ӌ(j��)��ɖ|ӯ���۬F(xi��n)�r(sh��)���ɲ��ðͷ���ʹ�õĶ��A���۬F(xi��n)ģ�ͣ���һ�A�γ��L(zh��ng)���A(y��)�O(sh��)��15%���ڶ��A�γ��L(zh��ng)�ʞ�5%���N�F(xi��n)���A(y��)�O(sh��)��9%��

���σ�(n��i)�ݾ����ͷ�����I(y��)Ͷ�Y���t �ͷ����x�ɘ�(bi��o)��(zh��n)�Ľ��x�������ͷ����x�ɘ�(bi��o)��(zh��n)���P(gu��n)��֪�R(sh��)�ږ|���~ţ�W(w��ng)��Ʊ��Ŀ�ͷ���Ͷ�Y��

���σ�(n��i)�ݾ����ͷ�����I(y��)Ͷ�Y���t �ͷ����x�ɘ�(bi��o)��(zh��n)�Ľ��x�������ͷ����x�ɘ�(bi��o)��(zh��n)���P(gu��n)��֪�R(sh��)�ږ|���~ţ�W(w��ng)��Ʊ��Ŀ�ͷ���Ͷ�Y��