A�����й�˾��ֵ��r A�ɹ�ֵ��r���ղأ�

admin

ժҪ�������Cȯ����ָ��������ֵ����ǰ80%����Ʊ������A ��ƽ�� ROE8.29%�������ɵ� 7.86%��A��PE��λ�������ɵ�3����A��“СƱ”��ֵ����“��Ʊ”������Ʒ�����d�ИI���@�߹������خa���y�Єt������������A�ɹ�ֵ����Ҳ�Ⱥ�������Ј�������

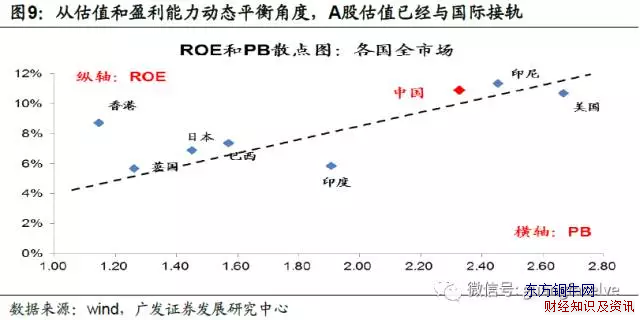

�V�l�Cȯ�����J�����Ĺ�ֵ�cӯ�������ĄӑBƽ�⣨PB��ROE��ƥ�䣩�ĽǶȁ����]��ֵ�ć��H���^��A�ɹ�ֵ�ѽ������c���H��܉��

����һ�����I������5%����ȥ��12��12���ԁ������յ��������I�����^��˾��ֵ�^�߱��J����“�������”֮һ��

�S��A�ɇ��H���M�̼��٣�A�ɹ�ֵ�ć��H�����ܵ�Խ��Խ����Pע��

�c��������Ј������A�ɹ�ֵ�IJ���F�������������Cȯ�������������Ј���ָ���� A�����w��ֵƫ��������ֵ��˾��ֵ����С��ֵ��˾��ֵ������ֵ��������������

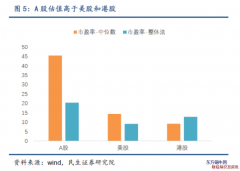

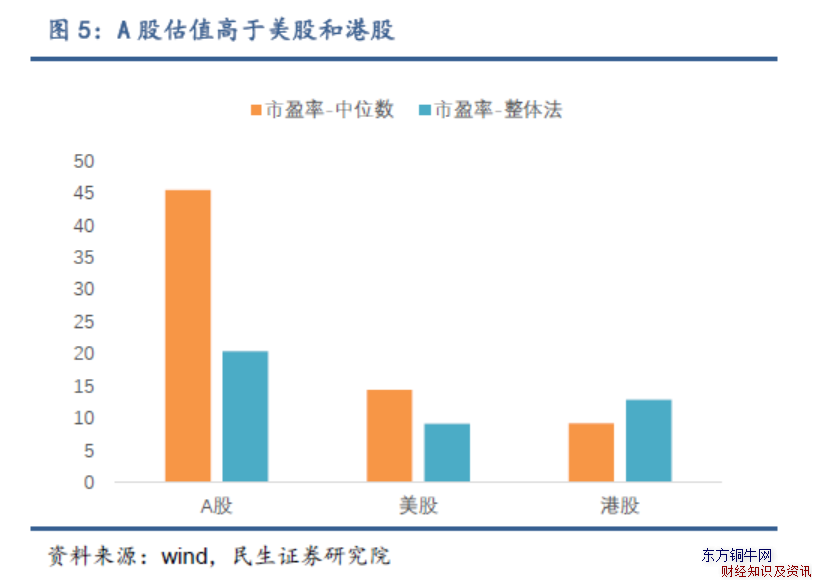

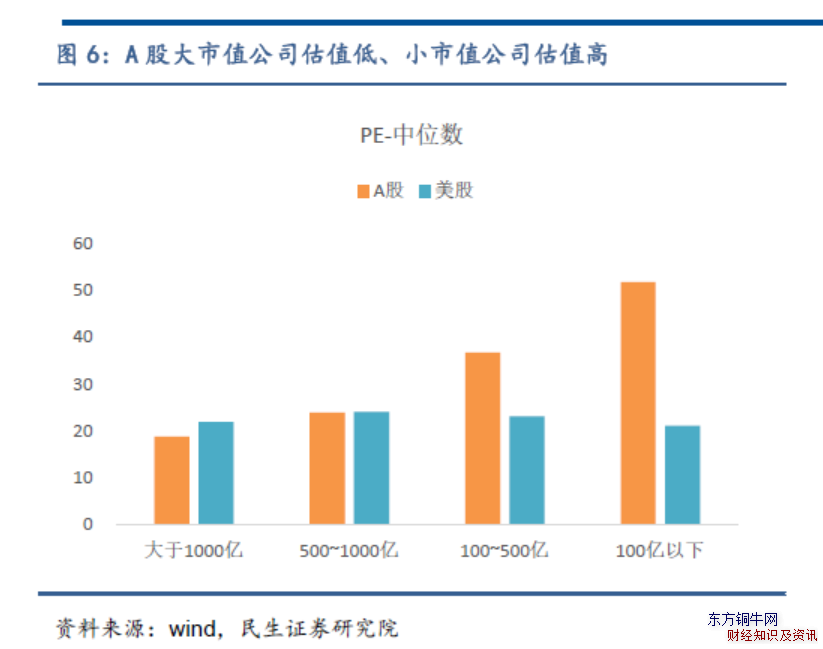

A�����й�˾���w��ֵƫ�ߣ�

�������Ј��зQ���Ї�����������۹����xȡ��ֵҎģ��ǰ80%�Ĺ�Ʊ�M�й�ֵ���ȣ��ų����ײ����S����ֵ�O�ߵ�С��ֵ��˾Ӱ푣�����λ���������Ї�����������۹�����ӯ�ʷքe��45/14/9�����w������ӯ�ʷքe��20/9/13�� A�ɹ�ֵ�^��ˮƽ���@������������Ĺ�Ʊ�Ј���

���J�飬ע������δʩ�У�Ͷ�YƷ�N�ąT�����^����]���Y���Ŀ����� A �����w��ֵƫ�ߵ���Ҫԭ���������^����ӯ��������֧�� A �ɸ߹�ֵ����Ҫԭ��ROE ˮƽ����A ��ƽ�� ROE8.29%�������ɵ� 7.86%������ֵ�^�g�� ROE ˮƽ������������ͬ�r A �ɳ��L����������2016 ��ƽ�����������_�� 19%��ͬ�����ɃH�� 7%��

���V�l�Cȯ����F��J�飬�Ľ^����ֵ�Ƕȁ�������ֵ�ć��H���^�]��̫������x�����^ȫ����Ʊ�Ј��ĵ��ʹ���������������Ӣ�����ձ����Ї�����ۺ�ӡ���������������Կ�����ͬ���ҹ�ֵˮƽ����R����ֵ�o��ֱ���ڇ��H�g�M�б��^��

����ָ�����Ĺ�ֵ�cӯ�������ĄӑBƽ�⣨PB��ROE��ƥ�䣩�ĽǶȁ����]��ֵ�ć��H���^��A�ɹ�ֵ�ѽ������c���H��܉��

“��Ʊ”��ֵ����“СƱ”��ֵ��

������ʾ��A��С��ֵ��˾��ֵ���@���ڴ���ֵ��˾���c������ȣ���ͬ����ֵҎģ�£�A�ɴ���ֵ��˾�^���ɴ����ۃr��С��ֵ��˾������r��

��ӳ�ڸ��������ИI���������J���� A �ɽ��������خa�ИI�^���ɴ��ڵ������d�ИI�t�^���ɳ��F�^�������r��

��������w��ָ������ӯ�������c��ֵ�ӑBƽ���ҕ�ǁ�����ĿǰA�ɹ�ֵ�c���H��܉�İ�K�DZ������M���Y���Ը߹��İ�K������Ʒ�����d�ИI�����y�������Y���Ե��İ�K��خa���y����

A��“СƱ”��ֵ��θ���“��Ʊ”�������J�飬ԭ���Ѓɂ���1��A���Ј���ǰ��Ͷ�Y��ƫ�������}�İ�K�����ğ�����С��ֵ��˾���߹���2��A�ɰl�������ƶ����д����ƣ�С��ֵ���ɱ��x���ֵ��r�����ھ�����������Ј���С��˾�����������{�I�ɔ����t�^ϡȱ��ҎģЧ������ӯ�����ּt�����߸���������

A�ɹ�ֵ���Ӹ���

����������헲�e������߀ָ�����c������ȣ�A�ɹ�ֵ������������

���ɰ���ţ�����g������˹ָ�������� 500 ָ���ͼ{˹�_��ָ�� EPS �q���քe���_ 109%��84%�� 239%������ PE �q���քe�� 57%��96%�� 46%����ֵ�ĝq���h���ژI���q���������Ĺ�ֵˮƽ�����˸������Ե��Ј���

���֮����2016 �����������ֵ�� A ����Ҫָ�����ӵ�����������