Ͷ�Y�߲��Ե�ԭ�c(di��n)��������Ҏ(gu��)�t�c����������Ϳɿ��ƵĿ��g

admin

�������Ҏ(gu��)�t��ԭ�c(di��n)����(sh��)�H��ָ�ľ��Dz���ԭ�c(di��n)������������(bi��o)���ĵ�ԭ�c(di��n)�t�Dz�����ԭ�c(di��n)���P���ȁ��v���Ե�ԭ�c(di��n)�����Z��“�\�������(d��ng)��ֹ֪���еá�ֹ֪�����ж������������o���o�����ܰ����������ܑ]���]�����ܵá�”ֹ֪�����������_������Ŀ��(bi��o)���ж������ǘ�����(ji��n)����־��֪���Ƶ�Ŀ��(bi��o)������(ji��n)����־�Ϳ����IJ�����(d��ng)���IJ�����(d��ng)���t��̎�������������Ӱ�����(d��ng)����(du��)�ڹ��Ё��f����������Լ��]�з�����ô�����κη�����L(f��ng)��(du��)����f��������L(f��ng)��ֻ�����_�Լ���Ŀ��(bi��o)��Ū�����ڵĭh(hu��n)���cλ�ã��_���M(j��n)����о�����Ҫʲô�����܉������ҵ��Լ��������Ծ���ָ���ˌ�(sh��)�F(xi��n)ijһ��(g��)Ŀ��(bi��o)���A(y��)�ȸ���(j��)���ܳ��F(xi��n)�Ć��}�ƶ����Ɍ�(du��)��(y��ng)�ķ����������ڌ�(sh��)�F(xi��n)Ŀ��(bi��o)���^���У�����(j��)�΄�(sh��)�İl(f��)չ��׃���ƶ����µķ��������߸���(j��)�΄�(sh��)�İl(f��)չ��׃���x������(y��ng)�ķ�������K��(sh��)�F(xi��n)Ŀ��(bi��o)����(du��)�ڹ�����f��ֻҪ�ҵ��Լ����Ե�ԭ�c(di��n)����ôʣ�µ�����ͺ�(ji��n)���ˣ����Dz���؞錍(sh��)�F(xi��n)�Լ���Ŀ��(bi��o)��Ŭ������(ji��n)�����ƣ�Ҳ���������@�ӵĈ�(zh��)�����������y�r(sh��)�ŕ�(hu��)�Пo�Ą�(d��ng)���c�⣬���k��ȥ�˷���

��(ji��n)���f������ֻ�����c(di��n)���Y��ٍ�XЧ��(y��ng)�c�A��ģʽ�������йɃr(ji��)�cָ��(sh��)׃��(d��ng)����K��(zh��)���߾����Y�𣬶��܉�����(d��o)�Y��IJ����ˣ�����ٍ�XЧ��(y��ng)��ֻҪ��ٍ�X�ęC(j��)��(hu��)���κ��Y��Ը��һԇ��һ��ٍ�XЧ��(y��ng)���_�w�F(xi��n)����ô�Y��͕�(hu��)��Ո(q��ng)�ԁ�������Ŵ��Y��̶���ٍ�X��ʽ�����A��ģʽ����ˌ�(du��)������f�����Ե�ԭ�c(di��n)���ǻص������@���c(di��n)���Lԇ�����������һ�п��������О飬�͕�(hu��)�ҵ����ࣻͬ�ӵģ���(d��ng)�������������Д���ߛQ���ϵ����y�r(sh��)�����@���c(di��n)Ҳ���ҵ���Q�y�}��ͻ�ƿڡ�����P���e�ׂ�(g��)���͵����ӣ����������������⡣

����һ�����Y���ˣ��҂�Ҫ��Ҫ����

���Ј�(ch��ng)���m(x��)�µ�֮����͕�(hu��)�dz�ϣ���Ј�(ch��ng)�܉�ֹ����Ҋ�ף��������Լ����������ޣ���ֻ���ڴ����Y�����������Ծ͕�(hu��)��(du��)���P(gu��n)��Ϣ�dz����С������f��2011��5�·ݣ��Ј�(ch��ng)�µ���һ��֮���B�m(x��)���F(xi��n)���籣�Y��100�|Ԫ���У����U(xi��n)�Y��������б�������ǧ�|Ԫ�Y�����Ї�ʯ�͞��Ĵ�ɖ|�������й�˾�ɷݣ�߀�����Ї����A���Ĺ�˾�_ʼ��ُ�ɷݵȣ�һϵ���О�֮�£��ܶ������f���Y���ˣ���(y��ng)ԓ���M(j��n)���Y(ji��)���҂��������Ј�(ch��ng)߀�����µ����@�Ǟ�ʲô�أ�

�@����?y��n)���Y���c������A��ģʽ��ͬ����������Ҳ��ͬ����(du��)��ͬһ������^�c(di��n)��Ȼ�͕�(hu��)��ͬ������籣���U(xi��n)�Y�@�ӷ�(w��n)���͵Ĵ��Y�������ز��÷�ɢ�����IJ��ԣ��V���W(w��ng)���ಥ�N���������������������Y�����ֵЧ��(y��ng)������������ʮ��ֻ����ʮֻ��Ʊ��Ͷ�Y�M�ϣ�������IJ���ģʽ�Єt�����ܳ��F(xi��n)�@ô��Ĺ�Ʊ�����Ԇ�ֻ��Ʊ�г��F(xi��n)�籣�Y��δ�ؾ��f������Σ��ܿ���ֻ��Ͷ�Y�M���е�һ���֡���100�|Ԫ��(du��)������f�ǂ�(g��)��(sh��)�֣�����(du��)�����f�|Ԫ���籣������Ͷ�Y���~���f�H�ǻ����1�����Ȳ��f���������_�c��1���Ă}λ�������ǿ��M(j��n)���ˣ�����(g��u)�Ɍ�(du��)څ��(sh��)�Д��Ӱ푣����������(j��)�@�ӵ��Д࣬����һ���M(j��n)���������}���@��Ȼ�͕�(hu��)�����`�ͬ�ӵģ���Ʊ��U(xi��n)�Y��Ͷ�Y������ߣ����������Y������ӣ����������@Щ�Y��͕�(hu��)�M(j��n)�뵽���У��������U(xi��n)�Y���Գ����ԁ����]�Ќ��~��ȫ�����꣬���������L(f��ng)�����أ����U(xi��n)�Y����(du��)������?zh��n)}λ���أ����Բ��܉�μ��f���б������Ӿ͕�(hu��)���������ϝq����(du��)�ڴ�ɖ|���ց��f��������ˣ����������M(j��n)�йɷݵ����֣�����(sh��)�H���Y�������ֵ��o���֣���ˮ�]�����������ͬ�r(sh��)�����О����������������ģ����ٵ�һ�����X���܉�o��(w��n)���Ƀr(ji��)�������e(cu��)��Ч����ͨ�^��ס�l(f��)�Ѓr(ji��)�����l(f��)�r(ji��)���@�ø������Y�C(j��)��(hu��)�c���棬����(du��)�@Щ������ͨ������A��ģʽ�@Ȼ�o���|����

���_�IJ����ǣ��҂��@ȡ��Ϣ���Ȱ��Ռ�(du��)�����A��ģʽ�ͽǶȁ�˼���@��(g��)���}��Ҳ������������籣�Y�����@�Ӳ�����ζ��ʲô��Ȼ���ٌ��A��ģʽ�D(zhu��n)�����Լ��IJ�����ֻ�н�(j��ng)�^�@��һ��(g��)�D(zhu��n)�����������_�ġ�ͬ�����籣�Y������100�|Ԫ���Ё��f�������Y��ͬ�r(sh��)�ֳɎׂ�(g��)�籣����������������(g��)�籣�����ٷւ}�������Ǿ�С�ˣ��]��̫������x������(y��ng)ԓ���^����ͬ�r(sh��)�҂�Ҫ֪��������籣������ij��ף��DZ�Ȼ��һ��(g��)�B�m(x��)�ęC(j��)��(hu��)�����S���Y��ע�룬��(sh��)�ؕ�(hu��)�������_��ٍ�XЧ��(y��ng)�������ǰ�K��(n��i)һ��ͬ��͵���(g��)������ô�ڟ��c(di��n)�ϱ�Ȼ��(hu��)���@�F(xi��n)�������@Щ��Ȼ��(hu��)��(d��o)�¸�����Y��Ч�£��˕r(sh��)���ǹ������ęC(j��)��(hu��)����(d��ng)�籣�Y��С�~����ĕr(sh��)�˕r(sh��)�������һ�N�Lԇ���������������D(zhu��n)�C(j��)�������҂��������еײ���(g��u)���У����ߵס���ֵ�ס����ֵ��Ǹ����Ј�(ch��ng)���Y��ģ������@��(g��)ԭ���Y����Ҫһ��(g��)���m(x��)Ͷ����^�̣��������Չ������γɳ��m(x��)��ٍ�XЧ��(y��ng)���ŕ�(hu��)����������Y�𣬏Ķ�����C(j��)��(hu��)�c�ײ������@��(g��)�^���У�һ���Д࣬������(hu��)�����µ��{(di��o)����������λ�µ���

���Ӷ��������I�ɱ����ˣ�ͨ�^����l(f��)�F(xi��n)����Ҳ�����˻����������Y��Ҳ�����У��S���a(ch��n)���Ɇ����ʹ��Y��һ���ף��Ƿ�Ͱ�ȫ�ˣ�

�����Ҋ�ĬF(xi��n)����DZ��ף����˕r(sh��)������Á����Ұ�ο��Ԓ���Ǵ��Y��Ҳ�����ˣ���(y��ng)ԓ�]�¡���(sh��)�H���@Ҳ���`�^(q��)���mȻ���̎����ͬ�������ڸ���(g��)Ⱥ�w�����в�ͬ���L(f��ng)�U(xi��n)��(bi��o)��(zh��n)��̎���¼����k��������a(ch��n)���ĽY(ji��)��Ҳ��(hu��)��ͬ�������f����������M(j��n)�뵽��Сˮ�����(du��)�ڴ�����f�����Sֻ�ǝ���ȣ�����(du��)������f���ѽ�(j��ng)�]�^ȫ�����᧿�Σ�ˣ�������ֻ�輱�߃ɲ����ܔ[Ó������������t��Ҫ�^���Ծȣ��κܾò��п��ܫ@�ð�ȫ��

�ճ��������@�ӵ���r�������f�¹ɷ��棬���S�߰l(f��)�Ѓr(ji��)������ӯ�ʽo���Y����ُ�����˱��ף������ڴ��Y��ͬ�r(sh��)���c�����й�˾�l(f��)���¹ɵ�����朗l�У�������(hu��)���F(xi��n)�[����������r�����Ѕ��c�l(f��)�е�ȯ���ǿɫ@�ðl(f��)�С����N����ģ��@�������������S��ļ�����~�����Ӷ����ӣ�ͬ�r(sh��)�ܶ����Ʌ��c�¹ɰl(f��)���c�N�ۣ����Ы@���N�����룻߀�еĮa(ch��n)�I(y��)�Y��ͨ�^�l(f��)�Ѕ��ɣ��U(ku��)�������a(ch��n)�I(y��)朁��A�����������й�˾�ڶ������l(f��)�ĕr(sh��)��Ҳ��(hu��)�o��C(j��)��(g��u)����̓r(ji��)ُ�I�ęC(j��)��(hu��)���@ЩҲ��������ķ�������������X���������㣬��(sh��)�H���˼�߀���������������폛�a(b��)����������ͨ�������ēpʧ�s�nj�(sh��)��(sh��)���ڵġ�

�ٱ����f���״�ʩ���棬���Y��ķ����Ǻ��S���ġ����Y����^�ۺ�(ji��n)�ε��a(b��)�}��������Ƀr(ji��)������}λ�ͣ������Д��Ј�(ch��ng)�΄�(sh��)���ã�߀��ֱ���J(r��n)�r���֣��M(j��n)�д�����{(di��o)�}���������Y������ͨ�^�ᗉ�ֲ���Q�����w����ęC(j��)��(hu��)����������ETF�C(j��)�Ƶ��S�������Y���������ETF��(sh��)�F(xi��n)׃��T��0����������ͨ�^��Ʊ�@���Q��ETF���~�Ķ�Ó����ǰ���¹�(ji��)��B����Ʒ�N�r(sh��)Ҳ�н�B�����@�Ǵ��Y����õķ�ʽ��ͬ�r(sh��)������Y��ȯ�c��ָ��؛�����������ķ�ʽ��Ҳ�Ɍ�(sh��)�F(xi��n)��(du��)̝�p���a(b��)�������@Щ��ʽ��ͨ��������϶��o���\(y��n)�ã�����������غ�С������͵İ�������2011��“3·15”�p�R�¼�����(du��)������f����ֻ�܉����ͻ�l(f��)���Վ�����̝�p�������Y���tͨ�^��ȯ���գ��Լ�ETFÓ����ETF����շ�ʽ�p���˓pʧ�������M(j��n)�����������@������õ��f����

�Լ��������������_�����ǣ�����Ҫ�挦(du��)�F(xi��n)��(sh��)��Ȼ����ȥ���k������t�e�����ѽ�(j��ng)�ϰ�������߀�������У��o���Ρ�����ͨ����������`��C(j��)��(d��ng)�IJ������҂��ă�(y��u)��(sh��)�������Ĕ��˾������ף������f�҂��oՓ�M(j��n)��ʲô����������Ҫ��ֹ�p��ֹӯλ��ͨ�^�@�ӿ��^�ęC(j��)�Ɓ��s���҂��IJ������������뵽�L(f��ng)�U(xi��n)ʧ�صĠ�B(t��i)��������ͨ������Y������(sh��)�Լ��A��ģʽ�^�麆(ji��n)�ε��T����ӄ�(sh��)�����Ը�Ҫͻ���L(f��ng)�U(xi��n)���ƙC(j��)�ơ��ڵ�ͬ�ėl���£��҂���(y��ng)ԓ����Ҏ(gu��)�ܿ��ܳ��F(xi��n)���L(f��ng)�U(xi��n)��ֻ���@���҂��ŕ�(hu��)�и�������ęC(j��)��(hu��)����t�L(zh��ng)��̎�����ľ��أ��������܉���ף�Ҳ�ѽ�(j��ng)��ʧ��̫���A���ęC(j��)��(hu��)��

���������������ĕr(sh��)����(y��ng)ԓ����x��

���в���һ��(g��)�ǝq�������Ј�(ch��ng)�������r(sh��)����̎�ڷ���������ʎ�ڣ������ǹ��н�(j��ng)�v��һ���^�L(zh��ng)�r(sh��)�g�ęM�P����֮����ԓ����x�����������ڶ�ՃɷN��������Ŀ��nj������f�÷dz����^�����յĄt���Ƿdz��ı��^���˕r(sh��)������ԓ��ξ��(du��)����ͨ������f����ƹ�ָ��؛����ȯ�����յķ�ʽ���б��^�ߵ��Y���T������ô��������������Ψһ���A��ģʽ�����Թ���������ϲ�g ��������������ºܶ��r(sh��)����֪�Ј�(ch��ng)̎���µ����ڣ� ������֮Ҳ����ô��혶����䌍(sh��)�μ����������A���������ڲ�ȥ���գ�Ҳ�����ں�ҕ�L(f��ng)�U(xi��n)���ڙM�P������ĩ�ڣ��Լ���շ����^��ĕr(sh��)��(du��)��ͨ������fǡǡ���L(f��ng)�U(xi��n)���ĕr(sh��)�ڣ��Ǒ�(y��ng)ԓ���]�����Ј�(ch��ng)���֎��^���ġ�

��һ��(g��)�������@�ͺñ��_܇����(du��)���A��ģʽ�S���Ĵ��Y�����f�����{��܇��ǰ�M(j��n)��Ҳ�ɺ��ˣ����x��ķ�����ͨ���_(d��)�����A��ģʽ��һ�Ĺ������{��܇ֻ��ǰ�M(j��n)�����]�е���������PҲ�ǹ̶��ģ��Q��Ԓ�f������]�ЛQ������ę�(qu��n)����ֻ�܉��M(j��n)�����T�ļӜp�c�x܇�Ŀ��ơ������f�ڹ����У���ͨ�������h(yu��n)��������������İl(f��)��(d��ng)���c��׃�ߣ�ֻ���������협�(y��ng)�ߣ��҂������A(y��)�y(c��)���飬�s��Ҫԇ�D���넓(chu��ng)�����飬һ���M(j��n)�뵽�����ʮ��·�ڣ���(du��)��ͨ������f���_��������ͣ܇�^�������Ј�(ch��ng)�o�����_�ķ����߶�ռ���(zh��n)�^����F(xi��n)���_�Ą�����֮���҂�?c��)���?ch��ng)���(zh��n)��Ʒ��

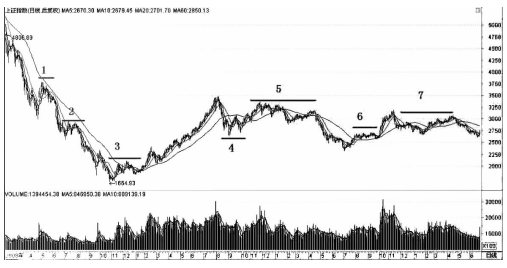

��D3-7��ʾ���̶�2��r(sh��)�g����F(xi��n)��7���^�����@���A���ԙM�P���S���з��ȱ��^����µ������ϝq����(du��)������f����������Ј�(ch��ng)������������(ch��ng)���}���ࡢ���յ�Ԓ��һ�������c�Ј�(ch��ng)�߄�(sh��)�෴���pʧ�͕�(hu��)�dz�������ڙM�Pβ���x������^��������̤�գ���ٍһЩ����Ҳ�����˸�����x���(qu��n)����?y��n)��Ј?ch��ng)�M�P�e�����^��Ą�(d��ng)�ܣ�һ��ͻ��������(hu��)�б��^�õ�һ��������F(xi��n)�������f�����ęC(j��)��(hu��)���ǜp���˷����������ˡ�����ƽ�r(sh��)���@���������`�^(q��)������ϲ�g�O(sh��)�ü��딳���J(r��n)������������Y���c�Լ��^��ȥ�����Լ��Ĕ��ˣ��䌍(sh��)��������ˣ����վ�ڹ��нǶȿ����}��ȥ협�(y��ng)������ȥ��(du��)��څ��(sh��)����ô��(hu��)�l(f��)�F(xi��n)�Ј�(ch��ng)���е��О鶼�����ѡ�

�D3-7�����Cָ��(sh��)��2008��4�µ�2011��6�µ���K���D

��˹���Ҫ�W(xu��)��(hu��)���Լ�������(ch��ng)�ƶ����ԣ���Ȼ�҂��Ľ�ɫע��ֻ���ǹ���협�(y��ng)�ߣ������Ǹ����ߺ͛Q���ߣ���ô�҂��͑�(y��ng)ԓ�����Լ���λ�ã���ԓ�������飬������Q�ߵ��y�}���o�Ј�(ch��ng)�����������҂����Ƕ�����Ҏ(gu��)���_����֮���Ե����������܉����벻�������档�@�ӵ���r��ע�����ڵײ����ڌ�(du��)�ڲ������L(zh��ng)�ڵײ��Ĺ�����f�����ײ������܉��^�죬һ�������Ј�(ch��ng)��(hu��)�з���(f��)�_�J(r��n)�Ą�(d��ng)������һ�������������������c(di��n)����(hu��)�R���@�F(xi��n)�������f���Ȼ�����ڴ�ף��͕�(hu��)�o�����ܶ��I������ęC(j��)��(hu��)������������ֱ�ӱƿյ��߄�(sh��)�����бƿ����϶��γɵĶ�����(hu��)�����ڴ�ף���ֻ�Ƕ����A���Եĵײ����S��߀��(hu��)�������������������ǰ���Ј�(ch��ng)����ǰ�������Y�������Д࣬�M(j��n)���˲������ܿ��ܕ�(hu��)���e(cu��)�ײ��c��������֮��������Լ�������һ��(g��)څ��(sh��)협�(y��ng)�ߣ���������(y��ng)��Ҏ(gu��)�ɲ���������ȥ�����ƺ�����һЩ������(sh��)�H�ϫ@�õIJ������g�s����V韵ģ���Ȼ�@�õ�����Ҳ��(hu��)���˝M�⡣���ϲ����ƶ���˼�S��ʽ��ϣ�������ڌ�(sh��)�`�������w��(hu��)��߀���Ǿ�Ԓ��˼�S��׃һС����������M(j��n)һ��