�����^(gu��)ȥ��Ʊ������߄�(sh��)���A(y��)�y(c��)δ��(l��i)�

admin

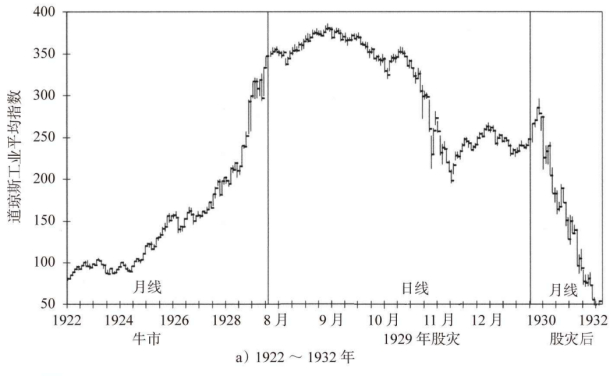

��1929���c1987��֮�g����������1987����ĩ���Ѳ���(f��)�����ˡ������_(k��i)ʼ��1987��10�µı��P(p��n)�Џ�(f��)�K������1989��8���ل�(chu��ng)�¸ߡ��c֮�෴���ǣ���1929��10�¹ɞ�(z��i)�^(gu��)ȥ�����Ժ�����(gu��)������Ȼ��������ʷ��������е���̶�У�����˹ָ��(sh��)����ֵ��ȥ��2/3���ϣ����Ҵ����ٵ�ȥ2/3��څ��(sh��)��

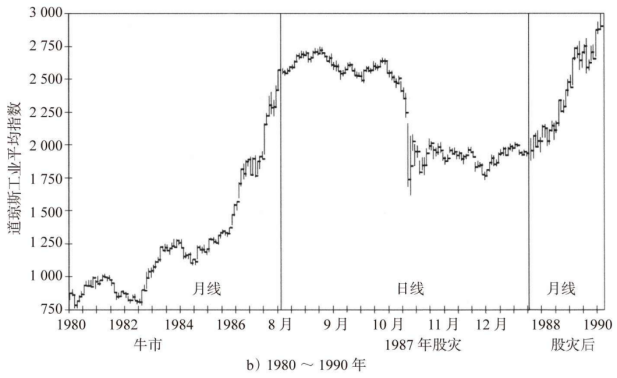

�@�ɂ�(g��)�r(sh��)�ڵą^(q��)�e��ʲô�ط��أ�����֮�g������֮̎��Ε�(hu��)�a(ch��n)����˴�ķ��磿�𰸷dz���(ji��n)�Σ�1987�꣬�����y���Й�(qu��n)���ƽ�(j��ng)��(j��)������(d��ng)�Ե���Ҫ��(l��i)Դ��؛�Ź���(y��ng)�����c1929�겻ͬ�ĵط����ڣ������y����ʹ���@һ��(qu��n)���r(sh��)�����qԥ������ȡ��20���o(j��)30����e(cu��)�`�О�đKʹ��Ӗ(x��n)֮����(li��n)��(ch��)�R�r(sh��)��(du��)���w��(j��ng)��(j��)ע������(d��ng)�ԣ������Z��(du��)ȫ���y�д��o����֧�֣��_�������wϵ���w�\(y��n)�D(zhu��n)������

�D1929���c1987��ɞ�(z��i)

������w�_(k��i)ʼڅ�ڷ�(w��n)�����y�ДD���](m��i)�г��F(xi��n)��؛�Ź���(y��ng)�](m��i)��ή�s����Ʒ�c�Y�a(ch��n)�r(ji��)��Ҳ�](m��i)�г��F(xi��n)ͨ؛�o�s����(sh��)�H�ϣ��M�ܹ��б��P(p��n)��������(gu��)��(j��ng)��(j��)����߀�����U(ku��)����1987��10�·ݵĹ�Ʊ�Ј�(ch��ng)���P(p��n)�oͶ�Y��һ��(g��)��Ҫ�Ć�ʾ���@��(g��)�����ѽ�(j��ng)����1929���ǂ�(g��)�r(sh��)���ˣ����R���В��ۿĕr(sh��)��Ҫ�ֻţ������J(r��n)�R(sh��)���@�ܿ���Ҳ��Ͷ�Y���ṩ�˫@�����C(j��)��