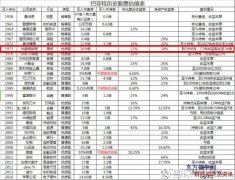

�ͷ����x�������˜ʣ����ղأ�

admin

�ͷ����rֵͶ�Y�Ƿdz���Ҫ��Ͷ�Y��ʽ���rֵͶ�Y�������I�롢���С��u��һ���ă��ݡ��������f���ͷ����x�������˜���Ҳ�ǰͷ����rֵͶ�Y�����ز����ٵĻ����l�����@�����˜ʡ��l����؞�������I�롢���к��u�����^�̣��ͷ����x�������˜ʡ��l����Ҫ�ǣ�

�ͷ����x�������˜�——���й�˾�и߳��L��

�I��Ʊ�����Iδ�������L���ǹ�˾�lչǰ���Ĵ����~���߳��L�ԵĹ�˾�������Ͷ�Y�rֵ�Ĺ�Ʊ���ͷ����ڛ]����������ķ�r����ֻ��Ͷ�Y��Щ�I�������Ă��y��˾���� �˸���ķ�P�ڳ��L�Ե�һ�����d�Ժͷ���������ѣ�Ͷ�Y����l���˸�����׃�����_ʼ������Щ�rֵ���־������ó��L�ԵĹ�˾Ͷ�Y��ȡ�������õ�Ͷ�Y�؈��Ї����о������ó��L�Ե����й�˾Ҳ���٣��������������é�_��Ʊ�ȡ�

�I��Ʊ�����Iδ�������L���ǹ�˾�lչǰ���Ĵ����~���߳��L�ԵĹ�˾�������Ͷ�Y�rֵ�Ĺ�Ʊ���ͷ����ڛ]����������ķ�r����ֻ��Ͷ�Y��Щ�I�������Ă��y��˾���� �˸���ķ�P�ڳ��L�Ե�һ�����d�Ժͷ���������ѣ�Ͷ�Y����l���˸�����׃�����_ʼ������Щ�rֵ���־������ó��L�ԵĹ�˾Ͷ�Y��ȡ�������õ�Ͷ�Y�؈��Ї����о������ó��L�Ե����й�˾Ҳ���٣��������������é�_��Ʊ�ȡ�

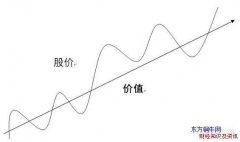

�ͷ����x�������˜�——�Ƀr����

���ǹɃrҪ����������ărֵ���Ѓrֵ�ݵش��ڣ����ͷ��صărֵͶ�Y��һ�����ԡ������x��rֵ���Ј��������й�˾��Ʊ���I�M���L�ڳ��У��ȴ��Ј�����rֵ�İl�F���Jͬ�������Ƀr�ѽ����ظ߹��ԺɃr���ھ����ĭ�ĕr����Ҳ������鹫˾���Iǰ����Ȼ���������^�m���У����LjԛQ���u�����Ƀr�ĵ�����Ͷ�Y��Ҫ�l��֮һ���Ƀr�^�߾��Ǻù�˾Ҳ�]��Ͷ�Y�rֵ��

�ͷ����x�������˜�——��Ϣ�ּt�؈��

���еIJ��H�����Y���ܣ�߀�л؈��ܣ�����ȱһ���ɡ�����������Ͷ�Y�؈�����7%���ң�ƽ����ӯ����20����������Ȼ���й�Ʊ���y������Ҫ�ߣ���Ȼ�кܸߵ�Ͷ�Y�؈��ʡ����Ї��������Y���ܱ��^ע�أ�Ͷ�Y�؈��ܵĹ�Ʊ���^�٣������J�����ǿ��l�F�ģ�A��Ͷ�Y�؈���3%���ϵĹ�˾�аټ����ҡ����е����Y����ע�ص���Ȧ�X�����ԣ�������ӯ�ʵ���10��������]�зּt�؈��ܣ��Dz��߂�rֵͶ�Y�l���ġ��Ї�ʯ�;��ǰͷ��rֵͶ�Y�����һ���dz��ɹ��ĵ䷶��ԏጡ��Ї�ʯ������۰l�Ѓr��1.38�ێţ������������۷e�ּt���_0.78�ێţ��Ј��r�rҲֻ�Ѓ����ێţ��@ô�ߵ�Ͷ�Y�؈��ʡ���ȻҲ�������ͷ��ص��۾���������Ј���ʯ�Ƀr��2—3�ێŕr�����I�룬�����ĵij��У��_����֮�á����Ǯ�07�꣬�Ї�ʯ�͵ĹɃr�ϝq��ʮ�����ێŕr���ͷ����J���@�����r�ѽ���ĭ���E���ћ]��ʲôͶ�Y�rֵ�ˣ�����ȫ����}�u�����ͷ��ز�ֻ��ٍ���˴����ķּt����������Ʊ�ϝqҲٍ�˲��١��ͷ��غ���f����ʯ����֮ǰ������Ќ������ó�45%�������M�зּt���@����Ͷ�Y��ʯ�͵���Ҫԭ����Ȼ�����µ�2019�꣬�ͷ��ذ��@һ�l�M���˷Ō�����ُ�I���O����Ʊ�����O����Ʊ�Ƿּt���ٵġ������O����Ʊ�ij��L�����Ǻ��ġ����nj�����ͨͶ�Y�߁��f���@һ�l�Ƿdz���Ҫ�ġ�

���Ͼ����ͷ����x�������˜��ă��ݣ��ͷ��rֵͶ�Y�ĺ����c���Ǹ߳��L�ԡ���������Ϣ�؈�ߡ�

���еIJ��H�����Y���ܣ�߀�л؈��ܣ�����ȱһ���ɡ�����������Ͷ�Y�؈�����7%���ң�ƽ����ӯ����20����������Ȼ���й�Ʊ���y������Ҫ�ߣ���Ȼ�кܸߵ�Ͷ�Y�؈��ʡ����Ї��������Y���ܱ��^ע�أ�Ͷ�Y�؈��ܵĹ�Ʊ���^�٣������J�����ǿ��l�F�ģ�A��Ͷ�Y�؈���3%���ϵĹ�˾�аټ����ҡ����е����Y����ע�ص���Ȧ�X�����ԣ�������ӯ�ʵ���10��������]�зּt�؈��ܣ��Dz��߂�rֵͶ�Y�l���ġ��Ї�ʯ�;��ǰͷ��rֵͶ�Y�����һ���dz��ɹ��ĵ䷶��ԏጡ��Ї�ʯ������۰l�Ѓr��1.38�ێţ������������۷e�ּt���_0.78�ێţ��Ј��r�rҲֻ�Ѓ����ێţ��@ô�ߵ�Ͷ�Y�؈��ʡ���ȻҲ�������ͷ��ص��۾���������Ј���ʯ�Ƀr��2—3�ێŕr�����I�룬�����ĵij��У��_����֮�á����Ǯ�07�꣬�Ї�ʯ�͵ĹɃr�ϝq��ʮ�����ێŕr���ͷ����J���@�����r�ѽ���ĭ���E���ћ]��ʲôͶ�Y�rֵ�ˣ�����ȫ����}�u�����ͷ��ز�ֻ��ٍ���˴����ķּt����������Ʊ�ϝqҲٍ�˲��١��ͷ��غ���f����ʯ����֮ǰ������Ќ������ó�45%�������M�зּt���@����Ͷ�Y��ʯ�͵���Ҫԭ����Ȼ�����µ�2019�꣬�ͷ��ذ��@һ�l�M���˷Ō�����ُ�I���O����Ʊ�����O����Ʊ�Ƿּt���ٵġ������O����Ʊ�ij��L�����Ǻ��ġ����nj�����ͨͶ�Y�߁��f���@һ�l�Ƿdz���Ҫ�ġ�

���Ͼ����ͷ����x�������˜��ă��ݣ��ͷ��rֵͶ�Y�ĺ����c���Ǹ߳��L�ԡ���������Ϣ�؈�ߡ�