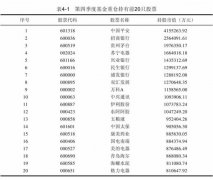

Ͷ�Y�M�Ϲ����е��Y��Ҏģ���}

admin

���҂�ֱ���@�����}��Ҏģ�^����һ���ϵK������1000�f��ԪҪ�ȹ���1�|��Ԫ���ף�����1�|��Ԫ�ֱȹ���10�|��Ԫ���ף����������\�I100�|��200�|����300�|��Ԫ���Y�a��10�|��Ԫ����С��һ���ˡ���һ��С�ͻ�����˾�У�Ҏģ�ϵKͨ����ζ��ُ���p�ִ��~��Ʊ���^���y��

Ȼ�����҈��řC��Ͷ�Y�ߌ�Ͷ�Y�О���ȫ�����ڴ��ɹ�˾�������e�`�ġ����ȣ���P�ɱض��������κΕr���Fͻ����ֵ�ô��ȥͶ���Y���ġ����Ҫ�I��һֻ����Ĺ�Ʊ�أ������������p�����e��ȡ���S��Ɇ���Ҫ�I��һֻ�����L��ֻ��10%~12%�Ĵ�P���أ�����C��Ͷ�Y�ߌ��Լ���Ͷ�Y�����H�����ڴ�P���ϣ��������eʧ�����������ŵij��L�C����

1981~1987�꣬������y�������g��3000��Ҹ��л������e�O�Mȡ�Ĺ�˾�ϲ�����I���F���������״ι��_ļ�ɰl�й�Ʊ���@�N��r֮�����״ΰl������Ҫԭ����20���o80������Y�����ö��ʵĎ״����{���@ЩС�ͻ����͵ĸ�����I�Ҿ���Ĺ�˾�У����S��ҳɞ�δ���Ј��ľ��I܊��I������20���o�˾�ʮ�����ǰ�ļ��g��c�¹�����λ�Ĵ�Uչ�Г��������á����r�@Щ��˾�����S����С�͵ġ�ĬĬ�o�ģ�Ȼ�����F�����������ּ������ԣ�����S���ѳɞ�Ҏģ���Ĺ�˾�c���r�������Ĺ�˾��

����֮ǰ���ᵽ��һ�ӣ��҂���������ԓ���ؿ��]�ٴν����Y�����ö��������������g�s�̵�6���£����߂���I�Ҿ���Ĺ�˾����һ݆���ڵĆ�����ȼ��

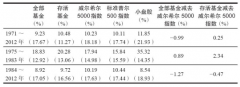

�c�^ȥ�Ĺ�����ȣ�����Ĺ���������Ҫ�ߵö࣬�S���е�Ҏģ�Ĺ�Ʊƽ���ճɽ�������500000~5000 000�ɡ����⣬Ͷ�Y�C��֮�g߀�д��ڹ�Ʊ���Y��C�ƣ��@Ҳ�������Ј��������ԡ���ˣ����h�ƹ�����ʮ�|��Ԫ�Y���ęC��Ͷ�Y������Ì�Ͷ�YĿ�˔Uչ��4000��ҿɹ����Ą�������I֮�ϣ����������ͬ�ӵġ����ټҴ��͵�֪����˾���Ƿ��������͵���I���ԣ��@�ӵ�Ͷ�Y�О�Ҫ����һЩ��ȫ�������y����֮һ���о����T��һ�ȃH��ۙ600�ҹ�˾�Ĺ�Ʊ��

�c����100�Ҵ��͵ġ�����ġ����L�����Ĺ�˾��Ʊ��ȣ�һ��Ҏģ�^���Ͷ�Y�C������500�Ҹ��N��͵Ĺ�˾��Ʊ���ܕ����á�Ȼ��������Ͷ�Y���F������С�P�ɵĹ�ͬ����Ҫ����С�ġ�����������\�I�Y���H�Ўװ��f��Ԫ���@һ���Կ�ֵ��һԇ��

���ǣ�����@Щ����ͨ�^�Լ��ɹ����\�I�܉���L�锵ʮ�|��Ԫ�Y���Ĵ��ͻ��𣬾Ͳ����^�m��ע�����H�H�����ڿ������L�ġ�Ͷ�C�Ը�����С�����ˡ�ԭ�����@Щ��Ʊ��һ���A�α��F�ܺÿ��S��͕�Ҋ픻����ˣ������е�һЩ�r����Ҳ�����؝q����������һЩ�tԭ��̤���S���ꡣ�E�Y����������ϻ�����20���oĩ21���o��һ�������@�����}���ɹ��������^�ȵ����š�

ͨ�^���Y���ɢ�o�ׂ����в�ͬͶ�Y�L��Ļ����푪ԓ�����B�ϻ���������н�QҎģ���}��