��(j��ng)�I(y��ng)�I(y��ng)�\(y��n)�Y�����Ӱ���I(y��)�ĬF(xi��n)����

admin

������y���˽���I(y��)�ĠI(y��ng)�\(y��n)�Y��������ô����y�A(y��)�y(c��)��I(y��)�ĬF(xi��n)���������˽�Q�@��(g��)�L(f��ng)�U(xi��n)������֧���^�͵���Ʊ�r(ji��)��

1��Ӌ(j��)����I(y��)�ă��I(y��ng)�\(y��n)�Y��

�I(y��ng)�\(y��n)�Y����Ӌ(j��)�㷽���Ǐ�����(d��ng)ؓ(f��)���п۳�����(d��ng)�Y�a(ch��n)������(d��ng)�Y�a(ch��n)���Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ�����瑪(y��ng)���~��͎�(k��)�棬�@Щ�Y�a(ch��n)�����ڲ���һ��ĕr(sh��)�g��(n��i)�D(zhu��n)�Q��F(xi��n)�𡣶�����(d��ng)ؓ(f��)�����Y�a(ch��n)ؓ(f��)�����(xi��ng)Ŀ���瑪(y��ng)���~��Ͷ��ڂ���(w��)���@Щ����һ���(n��i)���ڵĂ���(w��)��

����Y���]���x�_��I(y��)����ô���I(y��ng)�\(y��n)�Y��������Ҳ���J(r��n)���ǬF(xi��n)�����������磬��ʹ��I(y��)��Ȼ���Ў�(k��)�棬��(k��)������Ҳ��(hu��)���ĬF(xi��n)����?y��n)���I(y��)�o(w��)���@�����ڎ�(k��)����Ͷ��ĬF(xi��n)��ֱ���N��ԓ��(k��)�棬��ˣ���I(y��)���܌��F(xi��n)����������Ͷ�Y������Ը���(j��)�C(j��)��(hu��)�ɱ���(l��i)���]�I(y��ng)�\(y��n)�Y�������@�N��r�£�ÿ��(d��ng)��I(y��)��횳��Ў�(k��)����������t�����I(y��)�Ͷ���ʧ��ʹ�ìF(xi��n)�����������I(y��)ֻ��ͨ�^���õع����I(y��ng)�\(y��n)�Y���������T������ٵ��N�ێ�(k��)����О飬���܉��v���F(xi��n)�𣬷�t�@Щ�F(xi��n)���(hu��)�������ڎ�(k��)���С�

2����I(y��)����ĠI(y��ng)�\(y��n)�Y���~

��I(y��)��Ҫ�ĠI(y��ng)�\(y��n)�Y����(sh��)����ȡ�Q���Y���ܼ��̶Ⱥ���I(y��)����(k��)��׃?y��u)�F(xi��n)������D(zhu��n)�ٶȣ�ί�л�����Խ�̣������ĬF(xi��n)���Խ�٣���I(y��)�Ϳ��Ԍ�����ĬF(xi��n)������������(n��i)���\(y��n)�I(y��ng)��

�҂����ԏăɷ����M(j��n)�з�����һ���棬�����(sh��)���^ֻ��Ҫ�������ٵĬF(xi��n)����?y��n)������Ď?k��)��ܿ��׃�ɬF(xi��n)������ڲ��^����I(y��)�����ṩ����(w��)֮ǰ������(w��)��I(y��)ͨ��ֻ��Ҫ���ٻ���Ҫ��(k��)�棬��?y��n)�͑�ֱ��֧���F(xi��n)����I(y��)�Ϳ���ֱ�ӌ��ˬF(xi��n)�������\(y��n)�I(y��ng)�Y����һ���棬�w�C(j��)�����̲�����˾���M(f��i)����ĕr(sh��)�g��һ��䓰��һ���������׃���w�C(j��)����ˣ�������˾��Ҫ�����F(xi��n)����(l��i)�M���Ҫ�ĬF(xi��n)���|����

3��Ӌ(j��)�㹫˾���ɠI(y��ng)�\(y��n)�Y����������ʹ�ìF(xi��n)��ѭ�h(hu��n)���ڣ�CCC��

������Á�(l��i)������I(y��)�܉�?q��)��?k��)��͑�(y��ng)���~���D(zhu��n)�Q��F(xi��n)�𣬲�֧������ڂ���(w��)����Ҫ�����ǬF(xi��n)��ѭ�h(hu��n)���ڣ�CCC�����F(xi��n)��ѭ�h(hu��n)�����܉�Ӌ(j��)��F(xi��n)��Ͷ���(k��)��͑�(y��ng)���~����씵(sh��)���Լ���(y��ng)���~��֧���F(xi��n)�������ij̶ȡ���I(y��)�D(zhu��n)�Ǝ�(k��)�沢�ջؑ�(y��ng)���~����ٶ�Խ�죬���ҿ������L(zh��ng)�䑪(y��ng)���~���֧���ĕr(sh��)�gԽ�L(zh��ng)����ô����(j��ng)�I(y��ng)�ԬF(xi��n)������Խ�ߡ��������乫ʽ��

��(k��)���D(zhu��n)�Q�ڣ�δ���F(xi��n)��(k��)����씵(sh��)����DIO����ƽ����(k��)��/ ���N�ۿ��ɱ�/ 365��

��(y��ng)���~���D(zhu��n)�Q�ڣ�δ���F(xi��n)�N���~���씵(sh��)����DSO����ƽ����(y��ng)���~��/ ��������/ 365��

��(y��ng)���~���D(zhu��n)�Q�ڣ�δ���F(xi��n)��(y��ng)���~����씵(sh��)����DPO����ƽ����(y��ng)���~��/ ���N�۳ɱ�/ 365��

����㌢�N�ێ�(k��)����씵(sh��)��DIO�����ӵ��ջؑ�(y��ng)���~����씵(sh��)��DSO����t��(hu��)�õ���(k��)��Ŀ��D(zhu��n)�Q�ڡ����磬��Ҫ50������u����(k��)�棬 30������ջؑ�(y��ng)���~���ˣ�����Եó��Y(ji��)Փ��ͨ����Ҫ80�죨50 + 30�������N���d�~��(k��)�沢�ջؑ�(y��ng)���~�

Ȼ���㑪(y��ng)ԓ�pȥ��߀����(y��ng)������ĕr(sh��)�g�����磬���δ���F(xi��n)��(y��ng)���~����씵(sh��)��DPO����20�죬�t������80���(n��i)�pȥԓ�씵(sh��)���Եó�����؛�D(zhu��n)�Q��F(xi��n)������Ŀ��r(sh��)�g����60�졣

��I(y��)����ͨ�^���N��ʽ��(l��i)���M(j��n)�F(xi��n)��ѭ�h(hu��n)���ڣ�

ͨ�^�M���N����a(ch��n)Ʒ���ߎ�(k��)���D(zhu��n)�Q�ʣ�

ͨ�^�M����ȡ�͑�����ߑ�(y��ng)���~���D(zhu��n)�Q�ʣ�

ͨ�^�M��������֧������(y��ng)�̣��͑�(y��ng)���~���D(zhu��n)�Q�ʣ�

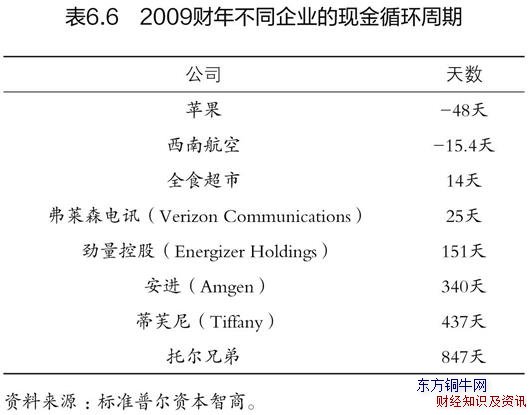

��6.6���e��һЩ���в�ͬ�F(xi��n)��ѭ�h(hu��n)���ڵ���I(y��)ʾ������ؓ(f��)��(sh��)�Y���D(zhu��n)�Q���ڣ��@��ζ������(y��ng)�����ڞ�ԓ�I(y��)��(w��)�ṩ�Y�𣩵����Y���D(zhu��n)�Q���ڣ�����סլ�������Р��ֵܣ����˽�(j��ng)�I(y��ng)��Ҫ����������(k��)��Ŀ��g��

Ӌ(j��)�������ڷ�������I(y��)����5��ĬF(xi��n)��ѭ�h(hu��n)���ڣ��z��M�ɬF(xi��n)��ѭ�h(hu��n)���ڵ�ÿ��(g��)���֣���δ���F(xi��n)��(k��)����씵(sh��)��DIO����δ���F(xi��n)�N���~���씵(sh��)��DSO����δ���F(xi��n)��(y��ng)���~����씵(sh��)��DPO�����Ϳ����˽�F(xi��n)��ѭ�h(hu��n)���ڕ�(hu��)�S���r(sh��)�g����׃��ԭ��

���磬�����l(w��i)����I(y��)��˹ͨ�Ź�˾����F(xi��n)��ѭ�h(hu��n)���ڏ�2008���62��p�ٵ�2009���39�죬����ͨ�^�Ą�(l��)�͑�ʹ�����ÿ�֧���~�Σ���(l��i)���ّ�(y��ng)���~�����ȡ���Ķ���δ���F(xi��n)�N���~���씵(sh��)��70��p�ٵ�65�졣���⣬��˹��˾߀����֧������(y��ng)�̵ĕr(sh��)�g��2008���48�����ӵ�2009���67�죬�@�M(j��n)һ��������˹��˾�v������ĬF(xi��n)��������2008�����g����˹�Ƀr(ji��)��ÿ��50��Ԫ���Ͻ���2009�����ÿ��9��Ԫ����������˹�Ĺ���Ӹ����ˬF(xi��n)������ʹ��Ʊ�r(ji��)����2009��12��31�ջ֏�(f��)��ÿ��26��Ԫ��

4���_���I(y��ng)�\(y��n)�Y����׃���Ƿ�ɳ��m(x��)

����(l��i)����Ҫ�_���F(xi��n)��ѭ�h(hu��n)���ڵĸ��M(j��n)�����ǿɳ��m(x��)��߀�Ǖ��r(sh��)�ġ����磬��2007���_ʼ�Ľ�(j��ng)��(j��)˥�����g���S����I(y��)�����ˠI(y��ng)�\(y��n)�Y������?y��n)��������Ȍ����~��ĬF(xi��n)����(l��i)���佛(j��ng)�I(y��ng)�ṩ�Y���^ȥ������?c��)ڹ����I(y��ng)�\(y��n)�Y�������^���ܵ��o(j��)��̎�֣���?y��n)������]�����Rؔ(c��i)��(w��)���ƣ����ǣ��@Щ���M(j��n)�ܶ�Ǖ��r(sh��)�ģ������ǿɳ��m(x��)�ġ�

����I(y��ng)�\(y��n)�Y���ĸ����ǿɳ��m(x��)�ģ���ô��ጷŠI(y��ng)�\(y��n)�Y���е�ÿһ��Ԫ����(hu��)���ӬF(xi��n)���������ǣ�������M(j��n)�Ǖ��r(sh��)�ģ��t��Ҫ�{(di��o)���F(xi��n)������ʹ�@Щ�R�r(sh��)���M(j��n)��(bi��o)��(zh��n)�������磬�����(sh��)��I(y��)�������ӌ�Ҫ֧���o����(y��ng)�̵��Y�������I(y��)�ь���δ���F(xi��n)��(y��ng)���~����씵(sh��)��40�����ӵ�45�죬�������J(r��n)����Ʋ��ɳ��m(x��)����ô��Ӌ(j��)��ԓ��I(y��)�ĬF(xi��n)��ѭ�h(hu��n)���ڕr(sh��)��(y��ng)ԓʹ��40�졣ͬ�r(sh��)����ijЩ�r(sh��)����(y��ng)�̿��ܕ�(hu��)Ҫ�����(y��n)��ĸ���l����������t����ֻ�Ǖ��r(sh��)�ġ�

5��Ӌ(j��)����I(y��)��ؓ(f��)�I(y��ng)�\(y��n)�Y��

��(d��ng)һ����I(y��)������(d��ng)ؓ(f��)����������(d��ng)�Y�a(ch��n)�r(sh��)�����ĠI(y��ng)�\(y��n)�Y����ؓ(f��)���@��ζ���͑�����(y��ng)�����ڞ���I(y��)���Y���@��һ�N�^���˵����Y��ʽ�����磬���O(sh��)�����һ��������I(y��)����Ͷ����100�f(w��n)��Ԫ�Ď�(k��)��ʹ�Õr(sh��)�g�͵��c(di��n)�����һ��M(f��i)��100�f(w��n)��Ԫ��(l��i)�����̵ꡣ�F(xi��n)�ڼ��O(sh��)�������90�����(y��ng)��֧��50%�Ď�(k��)���Y����?y��n)���Ĺ��?y��ng)�����S�����tͶ�Y��������ṩ�F(xi��n)�ɵĬF(xi��n)��(y��ng)����ô�����ǰ���Y��Ͷ�Y���_(d��)��150�f(w��n)��Ԫ��������200�f(w��n)��Ԫ��

������ؓ(f��)�I(y��ng)�\(y��n)�Y������I(y��)����һ��(g��)��ͬ�������Ǿ��ǁ�(l��i)�Խ�(j��ng)�I(y��ng)���(d��ng)�ĬF(xi��n)�������^�����롣�@���Ѓɂ�(g��)���ӣ���2009���_ʼ��

�ھ������́��R�d����(j��ng)�I(y��ng)�F(xi��n)�������^������24�|��Ԫ��

�ھ����ξW(w��ng)վ���ɵϣ���(j��ng)�I(y��ng)�F(xi��n)�������^������3.77�|��Ԫ��

�@��ζ���@Щ��I(y��)�܉�Ľ�(j��ng)�I(y��ng)�ж����ǃ������Юa(ch��n)������ĬF(xi��n)�������ܶ��r(sh��)���^�������M(f��i)�F(xi��n)����Ͷ�Y�ڶ���Ͷ�Y������F(xi��n)���@��(hu��)���a(ch��n)������Ϣ����ֱ�ӽ����ȵס���ˣ��@Щ��I(y��)���a(ch��n)������ȫ�ĬF(xi��n)������

6���N���~�������L(zh��ng)�r(sh��)��ؓ(f��)�I(y��ng)�\(y��n)�Y��ֻ��(du��)������

�㲻������ؓ(f��)�I(y��ng)�\(y��n)�Y��������m(x��)�Ѓr(ji��)ֵ�ĬF(xi��n)������(l��i)Դ�������������L(zh��ng)����(qi��ng)�ŵ���r�¡���������L(zh��ng)���½�������_�����Ј�(ch��ng)���~�pʧ����(d��o)����I(y��)���F(xi��n)�ش�˥�ˣ���ôԓ��I(y��)�������R���������ĉ�������(d��ng)��I(y��)ֹͣ���L(zh��ng)�r(sh��)���o(w��)���M(j��n)һ�����ӂ���(w��)��ؓ(f��)�I(y��ng)�\(y��n)�Y���ķe�O���Ì�Ť�D(zhu��n)�͜p����I(y��)�ĬF(xi��n)������������L(zh��ng)�ٶȷž�����I(y��)�����ò���(y��ng)��֧���F(xi��n)�ЬF(xi��n)�����~��������(hu��)���m(x��)֧���������L(zh��ng)�ĬF(xi��n)������

���磬 2008��������ȣ������Ľ�(j��ng)�I(y��ng)�a(ch��n)����ؓ(f��)�F(xi��n)��������1993���ԁ�(l��i)ֻ���F(xi��n)�^�ɴΣ����������ȳ����a(ch��n)Ʒ����(w��n)������������ӆُ(g��u)�IJģ�ֱ�����������ڣ��͑���l(f��)������Σ�C(j��)��ֹͣ�Ρ��@��ζ�������������^�m(x��)���t�䑪(y��ng)���~�����~�����Ҳ��ò��ø���ĬF(xi��n)����(l��i)֧���䑪(y��ng)���~���2008����ļ��ȣ��S������ķ�(w��n)�����Ҵ����Ŀ͑��֏�(f��)����һ�µ�ӆُ(g��u)ģʽ���@�N��r���D(zhu��n)�����\(y��n)���ǣ����������Y�a(ch��n)ؓ(f��)���������ஔ(d��ng)��(sh��)���ĬF(xi��n)������܉��a(b��)̝�p���������ؓ(f��)�I(y��ng)�\(y��n)�Y������I(y��)���Y�a(ch��n)ؓ(f��)�����ϛ]�����ĬF(xi��n)����ôԓ��I(y��)���������ڃ����������}���������R�Ʈa(ch��n)��������A(y��)Ҋ���@�N��r�l(f��)������ô���ǂ�(g��)��˾��(d��ng)�r(sh��)�@Ȼ����һ��(g��)�õ�Ͷ�Y�x��